|

|

通过宏观经济看市场 山寨版研报附送25金股

新浪财经讯 本期山寨版研究报告推出的是网友曾桓的宏观经济研究报告,曾桓在报告中指出,目前证券市场中的主力投资者看不到中长期经济健康成长的模式与产业所以迟迟不进场,并将其股票池中的五大行业25只股票奉献给网友。

曾桓

中国改革开放三十年来,在新重商主义“出口创汇”的口号下,通过出口,拉动投资,包括基建,外商建厂,使就业增加,农民变成工人,提高了生产效率,收入增加,刺激消费品需求,最终导致消费增加,生活水平大幅提高。中国经济基本模式是投资拉动和出口拉动。

美国经济我完全不懂,但估计是这样的,比如说,一个农民收入有限,但是他需要买东西,金融机构贷款给他买,消费品需求增加,工厂扩大产能,招募工人,农民或失业人口变成工人,收入增加,偿还贷款,并有更强的借款能力。通过信贷,美国实现了消费拉动经济增长。虽然理论上C+I+G+Netexport对GDP都有乘数效应,但是实现消费拉动经济增长的国家只有美国,中国日本韩国印度等国在经济起步之时都恐怕只能是出口导向。因为美元作为国际结算货币与外汇储备,注定了美国国际收支不平衡,美国必须得欠其他国家钱,各国才能持有美元作为储备。那么美国人民的贷款则通过全球金融市场转嫁给各国人民,例如我们的四大行声称持有两房和次贷很少,但是四大行总共还是销掉了几十亿美元的坏账,每个中国人至少出了100块。

客观上,老美打绿条白用我们的商品,然后迫使人民币升值,要么赖账不还,要么搞乱我们国家经济。假如全球只用一种货币,价格作为配置资源的信号,经济应该是有效率的,那么当两个省的贸易发生不平衡时,是不是应当通过资源的重新配置优化经济效率,而不是篡改货币的价格。从人民币当年大幅贬值,鼓励出口创汇开始,中美两国其实是各取所需,实现国家战略,中国通过出口与投资拉动经济,增强了国力,美国通过美元继续控制全球经济,并使美国人民得到利益。所以我想强调的不是中国在贸易中吃了亏或占了便宜,而是两国的重点在于实现战略意图,而两国都确实实现了,要不然中美为什么总是能亲密地合作。

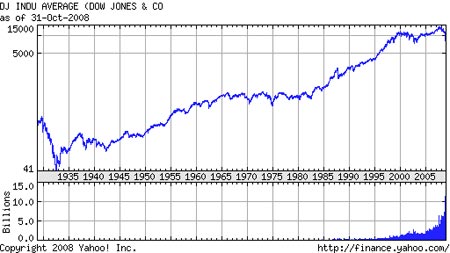

看到美国80年代至2000年的二十年大牛市,而65点年到80年基本是横盘震荡,这次金融危机道指又回落到8000点一带。我每次看到有效市场理论、贝塔、证券市场线这些东西通常会直接翻过去,用80年或100年算出来的beta值在任何一个十年或二十年的区间能用吗?用十年二十年三十年算出来的beta放在长期,或者下个几十年能用吗?

我个人认为80年代到2001年的大牛市从基本面上看主要是电脑、电信、互联网等新产业的出现,不仅带来了巨大的就业,而且显著提高了生产效率,外加布雷顿森林体系的破裂,美元本位制的形成,带来的史无前例的长期通胀。

从全世界来看,未来二十年还有像IT业这样一个巨大的新产业出现吗?暂时还看不到。新能源能把旧的石油业工人都吸收过来就不错,新能源是一个行业取代另一行业,将会改善全球的生态环境。如果没有一个规模类似或超过IT并能长期促进经济发展效率提高的产业,那么未来很难重现二十年大牛市,六五年到八零年的走势倒值得借鉴。

中国三十年的出口导向模式恐怕也走到了一个平台,主要原因是本次金融危机可能在中期终止了老美的消费拉动模式, 当然中国可以通过增加非计划存货或者在没人知道的情况下把货沉了并继续发人民币,但都不能给投资者明确的长期增长预期.

在98年金融风暴中,我们启动了房地产,总体来看虽然一部分人抱怨房价高,但是更多的人住进了大房子,改善了生活,至少现在还有房子可卖,过去是大家都住不上房,几十岁了还住筒子楼,在政府大力推行保障性住房后,公平与效率将统筹兼顾。07年中国GDP约24万亿,房地产销售约2.9万亿,如果再加上新房带来的装修家电 家具的开支,房地产无疑是内需中的中流砥柱。在目前的情况下,占GDP1/3的的出口受到影响,四万亿投资计划绝对是救急但是救不了贫,四万亿投资之后如果外需仍然疲软呢?房地产在未来十到十五年绝对是拉动经济增长的主力,所谓的地产泡沫是无稽之谈,泡沫的基本特征是大家都不知道这里有泡沫,哪有一个泡沫是地球人都知道的泡沫?不过在本次反弹中地产股暂时涨高了,现在才搞“明白”的人如果有买进去的冲动可得小心。

总而言之,我猜想目前的证券市场中的主力投资者看不到中长期经济健康成长的模式与产业所以迟迟不进场,也许在汇金与中石油集团的护盘下指数不会很低,但是很多个股还会创下新低。我的策略仍然维持超配地产,轻配银行,标配消费。我也列个股票池送给大家吧:

地产板块:金融街、万科、中国国贸、北京城建、海泰发展、万通地产

相关报道:

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。