【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

来源:市值风云

作者:清晖

编辑:与遇

在本篇文章开头,风云君先卖个关子,说说一个上市公司的经营方针都和哪些利益团体相关。

我们先挑不重要的来说。

首先公司的经营发展与上下游客户都有关,公司发展好了能够为顾客提供更好的产品,也会向上游供应商购买更多的产品;其次债务投资人与公司的经营同样有关,在公司正常经营的情况下,债务投资人能够收回他们的贷款以及利息。

当然公司经营也与政府部门有关。比如说公司能够为当地市场提供更多的就业机会,公司如果做大做强也能够为国家和地方缴纳更多的税款。

公司的经营与发展当然与公司的职工有着密切的联系,公司发展的好,员工既能得到更好的锻炼,也能够获得更高的薪水。

然后我们说比较重要的两个团体:

第一个团体是公司的管理者,也就是我们常说的董监高,他们参与公司的日常经营,能够给公司的经营与发展带来重大的影响。另外一方面,公司如果经营的好的话,管理者能够获得更高的回报,包括高管的薪酬以及股权的激励。

我们最后提到的,也可能是最重要的:一家上市公司的经营发展与公司的股东关系最为密切。根据定义股东是公司的实际所有人,股东可以因为公司发展而从股份增值中获利,也能够获得到公司分发的现金股利。

不过这里面有一个值得关注的问题,那就是股东这群“主人们” 的利益是否与上市公司的长期利益是一致的:随着大部分投资者的换手率越来越高,投资者的利益与公司的长期利益可能出现偏离的情况。

而本文主角梅雁吉祥(600868)的故事就在公司应该对谁更负责这一背景下展开。

一、背景介绍:佛系股东们

我们上面的讨论中,没有提到上市公司的实际控制人,一般来说实际控制人大都是公司最大的股东,是公司的实际控制者。实控人会因为公司发展而获得巨大的回报,那些享有美名的企业家就是他们中的代表。

另一方面,有些公司的实控人则目光短浅,更看重个人利益,于是我们有时会看到“XX实控人套路上市公司”或者“XX实控人掏空上市公司”的新闻报道。

对于本文主角梅雁吉祥来说,它已经很久没有实际控制人了。好可怜哦。

梅雁吉祥的年报中最后一次出现实际控制人是在2013年年报中,2013年年报显示,公司的实际控制人为杨钦欢。

在2015年那个牛熊交替的市场中,梅雁吉祥在一年中出现了多个不同的第一大股东。我们能够查询到的数据至少有以下几位:

2015年1月30日,自然人许加元持股4172万股,为第一大股东;

2015年2月27日,潘杰桃持股5038万股,为第一大股东;

2015年5月28日,孙煜持股1251万股,成为第一大股东;

2015年6月30日,华敏置业持股976万股,为第一大股东;

2015年7月31日,颇具实力的证金公司成了了梅雁吉祥的第一大股东,并且把这一位置短暂的保留到了3季报。根据梅雁吉祥2015年三季报,证金公司持股736万股位列第一大股东;

而到了年报时,梅雁吉祥的第一大股东的位置则又成了自然人廖俊发。根据2015年年报,廖俊发在2015年末时持股为544万股。

从上述梅雁吉祥几个第一大股东持股数量就可以看出,梅雁吉祥的持股数量非常的分散,几千万股甚至几百万股就可能成为公司最大的股东。

对于股权分散的企业,经常出现控股权争夺的问题。但是这种情况并没有发生在梅雁吉祥身上。在很长一段时间里,梅雁吉祥的第一大股东们都比较佛系,大家来来往往、进进出出同时礼让有加,并不像有些上市公司的股东们为了第一大股东、实控人之位拼的你死我活。

风云君猜测这可能是因为梅雁吉祥既不够好、也不够烂。

梅雁吉祥第一大股东们轮流坐庄的时候,正是宝万之争开始的时候。宝万之争中,除了万科和宝能外,其他参与到万科股权中的还有华润、恒大和安邦等巨头。众多巨头之所以虎视眈眈的想抢万科,是因为在很长一段时间内,万科都是国内最好的房地产企业之一。

所以好东西自然有人抢,尽管万科的市值高达数千亿人民币。

梅雁吉祥不像万科一样属于优质企业,2010年过后,梅雁吉祥营收从来没超过7个亿,而且随着时间的推移,营业收入还有下降的趋势。

从成长性来说,在2010年-2017年的八年中,有五年扣非净利润是亏损的,并且波动的很厉害。而就算算上非经常性的损益,大部分时间内都只有几千万的净利润也对潜在买家缺乏吸引力。

从估值上来说,梅雁吉祥也没有什么吸引人的地方。2010年后,梅雁吉祥大部分时间内净利润都不到1亿元,而它的市值在更多时间内是在50亿元以上,也就是说梅雁吉祥在大部分时间内是以50倍以上的市盈率成交的。

不过梅雁吉祥也有一个潜在的优势,就是它的资产负债率非常的低。2010年-2017年梅雁吉祥的资产负债率如下表所示:

近八年来,梅雁吉祥虽然业绩表现平平,但是其资产负债率逐年降低,这个品质在以前或许不算啥。但是在如今资金面偏紧的时候,个位数的资产负债率总是加分项——或者说,虽然梅雁吉祥的经营表现平平,但是经营风险也比较小。

上表列示了最近八年来梅雁吉祥净资产和总资产的走势,从上表可以看出,梅雁吉祥的净资产几乎没有增长,而资产负债率下降的原因是这几年梅雁吉祥的总负债额有所下降。

我们上文说过,这家公司没有人来争夺另一个原因是不够烂。

截止今年9月份,相比于年初的高点,上证指数下跌了接近1000点,很多股票也随之下跌。梅雁吉祥从每股5.28元/股(前复权)下降到最低2.88元/股,但是就这样,梅雁吉祥的市值仍然达到56亿元。

随着股指的下跌、估值的向下修正以及个别上市公司债务出现违约,经营出现困难,10-20亿元的壳股一抓一大把。

梅雁吉祥受益于资产负债表稳健,虽然业绩不好,但是估值和市值都不低,也在很长时间内都让买家们望而却步。

二、领着高薪的董监高

从上一部分梅雁吉祥近些年的经营业绩、净资产和总资产的增长状况来说,很容易看出这个公司的管理层秉承着不求有功、但求无过的心态,平平庸庸的经营着公司。

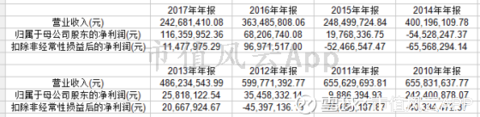

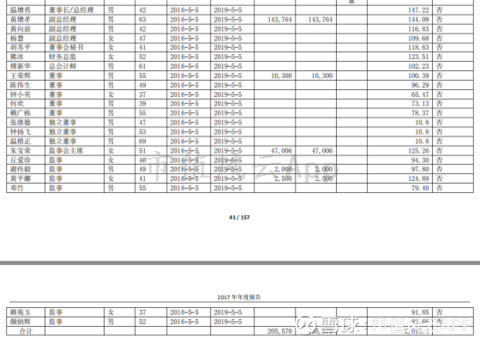

虽然如此,但是梅雁吉祥公司的董监高们却在工资上收益颇丰,并不像干活时那么佛系:根据2017年年报,19名董监高人员(不计算独立董事)合计领取薪酬1978万元,真正做到了人均年薪百万。

2017年董监高人员这么高的薪水,为上市公司做出了什么贡献呢?

答案如下:

2017年梅雁吉祥营业收入2.43亿元,相比于2016年的3.63亿元下降33.05%

2017年梅雁吉祥扣非净利润1147.80万元,相比于2016年的9697.15万元下降88.17%;

2017年梅雁吉祥的净资产从2016年的22.46亿元略微上升至23.21亿元,而总资产则从25.01亿元略微下降至24.00亿元。

就是这样平庸的业绩支撑着梅雁吉祥的19位董监高们拿到了年均百万的年薪。

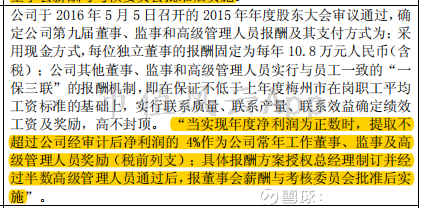

这跟梅雁吉祥的高管薪酬政策有很大关系,梅雁吉祥的高管薪酬政策是基于归母净利润的,当年度实现净利润数值为正的时候,提取不超过4%作为公司董监高的奖金。

2017年梅雁吉祥的归母净利润为1.16亿元,比主营利润高了1亿元还多。这也意味着当年上市公司可以提取464万元作为董监高的奖金。

梅雁吉祥如此高的奖金数额也为总额高达近2000万的薪酬做出了不小的贡献。

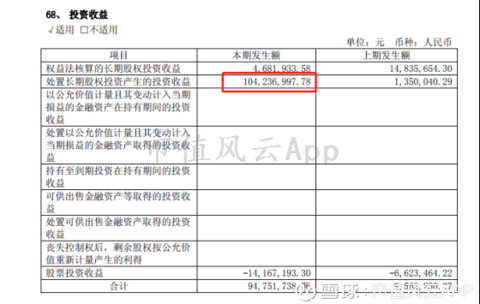

梅雁吉祥2017年非经常性损益高达1.04亿元,其中有1.18亿元来自非流动资产处置收益。根据梅雁吉祥2017年年报,大额的非流动资产处置主要来自于股权处置收益:

精通市值风云主编的《上市公司套路学》的小伙伴们就有疑问了,这卖资产一般都是“扭亏为盈”或者“保壳”的神器,梅雁吉祥一度在扣非净利润亏损的时候深谙此道。

那为啥2017年经营的好好的,还要卖资产呢?有一种观点就认为,卖资产能够为管理层带来好处。

大家想一想,如果梅雁吉祥2017年的净利润只有1100万的话(大约相当于其当年扣非净利润),那么高管能够拿到的奖金只有44万,这与大约1500万元的工资相比(用2000万的董监高薪酬减去464万奖金)不值一提,所以管理层必须得想点办法“提升业绩”。

2017年梅雁吉祥扣非净利润为1100万元,而其当年却像高管发放了总计2010.4万元的薪酬。

这个数字对比总让我们想起本文开头的总结,公司的利益相关者都有谁。

对于一个没有实际控制人的公司来说,投资者也确实要防止高管为了自身利益而损害上市公司的行为。

三、中睿系:新来的大股东

自从2013年之后,梅雁吉祥就不再有实际控制人,而多个轮流坐庄的第一大股东也秉承着买了就是为了尽快卖的思想,没啥进取心。

2018年这种情况终于出现了改观,2018年3月7日,梅雁吉祥发布详式权益变动报告书。

报告书显示,中睿系旗下烟台中睿新能源科技有限公司和中科中睿能源科技有限公司自从去年年底就开始买入梅雁吉祥的股票。

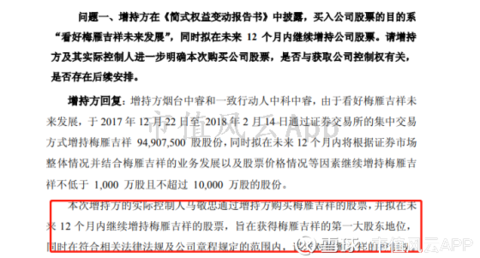

具体情况为,2017年12月22日至2018年2月14日,烟台中睿通过证券交易所集中交易合计增持梅雁吉祥1969万股,占梅雁吉祥总股本的1.04%。同一时间烟台中睿的一致行动人中科中睿通过证券交易所的集中交易合计增持梅雁吉祥7522万股,占梅雁吉祥总股本的3.96%。

2018年3月6日,烟台中睿通过证券证券交易所的集中交易增持梅雁吉祥59万股,占梅雁吉祥总股本0.03%。本次交易完成后,中睿系合计持有梅雁吉祥9550万股,占梅雁吉祥总股本5.03%,成为第一大股东。终于有了家的感觉。

我们这里补充介绍一下梅雁吉祥的二股东信息,二股东是恒大旗下公司。在2016年宝万之争的时候,恒大人寿顺手买入了梅雁吉祥的股票,持股比例高达4.95%,略低于举牌线。但是后来传出恒大人寿买梅雁吉祥只是做短线交易的传闻,有损巨头形象,恒大旗下另一公司仲勤投资就斥资6.4亿元买下9490.75万股梅雁吉祥股票,持股比例刚好5%,触及举牌线。

该报告书还透露,中睿在成为公司第一大股东后,表示在未来12个月内将依据证券市场的整体情况并结合梅雁吉祥的业务发展以及股票价格情况等因素,拟继续增持不低于940.75万股且不超过9940.75万股的股份。

这个新来的大股东与之前的不大相同,不仅买的比较多而且承诺继续买,并且公开说出了试图谋取控制权的豪言壮语。

中睿系大大方方的进来,梅雁吉祥的管理层却不欢迎了,因为中睿系试图更改梅雁吉祥的管理层薪酬。

我们前面说过,梅雁吉祥管理层唯一的成果就是降低了企业的负债率,使得这个利润并不高的企业看起来比以往更有价值了。

那么降低负债这一行为能反映管理层的优秀吗?

风云君觉得这倒未必,梅雁吉祥这几年一直降低负债率更多的像是为管理层服务的!

美国某个著名的投资者就说过,那些不持股的公司管理层(根据2017年年报,梅雁吉祥那些共领取2000万薪酬的董监高们合计持股20万股,目前梅雁吉祥股价为3元/股左右)并不需要做英明的事情,他们唯一的追求就是少犯一些致命的错误。

只要犯错少,公司能正常运营,他们就能不断的从公司赚取大额的薪酬。

中睿系入主试图改变这一逻辑怪圈,管理层自然要为自己的荷包而战。

2018年4月21日,梅雁吉祥发布了关于董事会不予提交股东新增临时提案的公告,公告称,梅雁吉祥9名董事一致反对中睿公司提交的降低他们薪酬的方案,并不予该提案提交股东大会。

风云君觉得这个议案表决情况完全合乎情理,如果我们的读者有幸能做董监高,并且挣多少钱是自己说了算,有人认为你挣得太多,需要削减削减。我们的读者忍心给自己降工资吗?

梅雁吉祥的董事们在这件事情上一边做运动员,一边做裁判员。

2018年5月4日,梅雁吉祥召开2017年年度股东大会,中睿公司的代表与梅雁吉祥的高管又在这个问题上在股东大会上进行了唇枪舌战。

中睿公司认为,梅雁吉祥成立的薪酬委员会没有资格批准董监高的薪酬方案,权利应该在股东大会来批准,以及新增临时提案董事会也没有不予提交的权力。

而梅雁吉祥的董秘解释道:股东把具体报酬方案授权了总经理制定,并且把制定的流程授权董事会薪酬委员会批准,所以薪酬委员会的权限是没有问题的。

双方莫衷一是。

中睿公司成为第一大股东后,最终是否能削减梅雁吉祥过高的董监高薪酬至今没有答案。

风云君觉得,如果梅雁吉祥业绩蒸蒸日上的话,董监高多挣点也是理所应当。而如果梅雁吉祥的业绩忽上忽下或者不断下滑的话,那么董监高持续拿高工资就说不过去了。

当然,第一大股东都碰得满鼻子灰了,咱们中小股东、天生韭菜命的散户,能奈人家何?

结束语&2018中报简评

梅雁吉祥2018年上半年实现营业收入9400万元、归母净利润677万元,扣非净利润307万元,经营活动现金流1568万元,分别比去年同期下降18.67%、93.84%、71.51%和60.04%。

中报显示,营业收入下降主要因为今年上半年比去年上半年降雨量减少,导致水电收入同比减少47.00%(注:这公司以前的证券简称叫做梅雁水电)。而净利润减少的原因除了发电减少因素外,还跟上年同期因出现股权转让获得9949.46万元的投资收益有关。

那么问题就来了,主业上的天然属性是靠天吃饭(跟降水有关),董监高为业绩提升所能做的有限,领取2010.4万元的薪酬的22名董监高人员,莫非只负责帮助中小投资者把握卖资产的时机?

而我们都知道,卖资产这种事情其实是不可持续的,梅雁吉祥的总资产已经连续10年下滑(2007年梅雁吉祥资产高达82亿元),能留给这些董监高们卖的资产已经越来越少了。

END

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:史考

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)