121亿市值没了,41亿资金懵了!中国铝业遭千万手封单砸跌停,利好护航下,市场为何不买帐?

来源:e公司官微

经过历时近半年时间的长期停牌之后,中国铝业携一纸发行股份购买资产暨关联交易预案于2月26日复牌。通过重组方案来看,倘若交易成行,公司未来不仅盈利能力大幅增强,而且负债压力将迅速降低,且关联交易和同业竞争也会相应减少。

但公司二级市场表现让人大跌眼镜。与多数机构看法大相径庭,公司股价在26日牢牢封于一字跌停,一日之间,121亿元市值蒸发;在公司股票停牌前参与的资金多数被套,尤其是2017年9月之后的投资者全部遭遇闷杀。以9月11日为例,有超过41亿元的资金在公司停牌的近半年时间内浮亏10%。

在宏观经济降杠杆的大背景下,如此大手笔的资本运作,在央企中非常罕见。但在创新运作与二级市场的“平衡木”上,后者为什么不买前者的单呢?

从“债转股”到“股转股”

根据中国铝业2月24日最新披露的《发行股份购买资产暨关联交易预案(修订稿)》,本次重组方案为发行股份购买资产,具体为:

中国铝业拟采用发行股份购买资产的方式,向华融瑞通、中国人寿、招平投资、中国信达、太保寿险、中银金融、工银金融和农银金融等8名交易对方购买其合计持有的包头铝业25.67%股权、中铝山东30.80%股权、中州铝业36.90%股权和中铝矿业81.14%股权。本次发行股份购买资产实施完成后,标的公司将成为中国铝业的全资子公司。

交易对手为清一水的国资系,有木有?但它们绝非半路杀出的程咬金。

仔细梳理发现,这些交易对手与中国铝业的关系早已剪而不断,均为此前参与中国铝业子公司混改方案的机构。

这要回溯到2017年下半年,中国铝业当时做出决定,引入华融瑞通、中国人寿、招平投资、中国信达、太保寿险、中银金融、工银金融及农银金融等8家投资者,通过“债权直接转为股权”和“现金增资偿还债务”两种方式,对公司旗下的中铝山东、中州铝业、包头铝业及中铝矿业4家全资子公司合计增资126亿元,实施市场化债转股。

这种“债转股”可谓一箭双雕。

一方面,多家子公司获得输血;另一方面,当时铝业上市公司估值尚存在优势,一众机构的入股成本并不算高。

但这种增资,也使中国铝业在子公司层面的持股比例出现下降,其对应四家子公司的持股分别降至69%、63%、74%和19%,但仍拥有对标的公司的实质控制权。

于是,中国铝业又开启了第二轮“股转股”的新运作。

通过此次发行股份购买剩余股权,中国铝业再次将一众标的的100%控股权成功拿下。

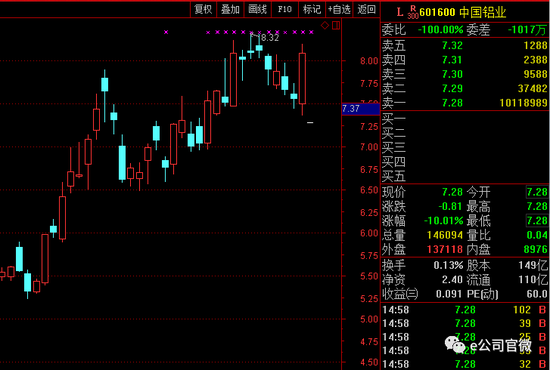

根据公告,经交易各方商议决定,本次发行股份购买资产发行价格选择首次董事会决议公告日前60个交易日的上市公司股票交易均价为市场参考价,本次发行股份购买资产发行价格不低于首次董事会决议公告日前60个交易日股票交易均价的90%,为6.00元/股。这就意味着,即便中国铝业2月26日迎来了股价跌停(报收于7.28元),较发行价格仍然高出20%以上。

在这次交易中,多赢格局明显。

1、 对于四家子公司来说,资产负债率明显降低。

2、 对于参与债转股的一众资金来说,短期投资回报也堪称不菲。

3、 最大的获益者当属中国铝业。

一方面,四家重要子公司的100%控股权失而复得,中国铝业盈利能力将显著增强。

四家子公司主营业务一览

另一方面,上市公司的资产质量和财务状况也得到大幅改善。

在“债转股”和“股转股”的过程中,由于四家标的公司均为中国铝业的子公司,因此,交易前后中国铝业的总资产、总负债、总营收和利润总额都不会受到实质影响;但是,重组交易完成后,将增加中国铝业归母公司的净资产、同时随着标的公司经营业绩的改善和财务负担的减轻,有助于提升盈利能力。

一天蒸发一个“老白干酒”

事实上,一众机构对中国铝业的整合升级助力控制力、盈利能力再增强预期是高度看好的。

其中,天风证券在2月25日火速发布研究报告,给出了中国铝业增持评级。

(摘自天风证券研报,来源:wind)

但二级市场并没有给足面子。

2月26日复牌后首个交易日,中国铝业股价一字跌停,超过千万手的卖单寄望于夺路出逃而不得。巨大抛盘压力之下,中国铝业121亿元的市值1天蒸发,这笔蒸发市值甚至超过了目前老白干酒的A股总市值(2月26日老白干酒的A股总市值为118亿元)。

机构资金成为中国铝业股价杀跌的绝对主力。

当日龙虎榜单显示,卖单前5位中,其中就有4个机构专用席位现身,整体抛售额高达6518万元。

值得注意的是,资金对于中国铝业的谨慎情绪并非始于公司股票复牌后。

从2017年8月开始,随着中国铝业股价的震荡走高,融资融券资金一改此前的增加趋势,融资期末余额始终处于下降通道之中,显示资金的谨慎情绪不断升温。

多重利好护航,为何二级不买单?

资本运作巧夺天工,二级市场为什么充耳不闻呢?很大一部分因素在于公司停牌期间,整个行业的预期已经发生重要变化。

自2017年9月12日中国铝业A股停牌以来,冬季限产关停产量实际上低于市场预期,且铝锭库存出现了持续上升的新趋势,电解铝价格也由高点回落17%。这导致了A股电解铝板块的股价在这段时间都出现了明显回落。

根据中金公司统计,在这段周期内,A股电解铝板块平均回调34%,中国铝业H股下跌19%。因此,中国铝业A股股价出现补跌,便也在情理之中了。因此,从某种意义上说,中国铝业的跌停,并非资金对创新运作的不买账,而是对相关预期的折射。

但业内对于整个行业的基本面普遍仍持乐观态度。

有机构分析指出,2018年电解铝将迎来行业好转。“2018年国内电解铝行业或将结束2017年大幅过剩的状态,转向供需紧平衡。从全球来看,海外电解铝供需格局好,库存持续下降,铝价走强,也有望提振国内铝价。3月中下旬采暖季结束,电解铝面临需求快速释放、成本下降的利好,电解铝盈利空间有望打开。未来公司电解铝产能迅速扩张,将享受行业好转的利好。”

不过,中金公司相关人士也同时提示说,从春节情况来看,铝锭库存有所增加,因此,还需要继续关注节后的复产情况。

而且倘若8家投资者与中国铝业共同寻求启动由中国铝业向投资者定向发行股票收购标的公司股权的交易,那么,成功完成后还将扩大中国铝业股本总数,由于股本与股价之间的跷跷板效应,在中国铝业基本面保持良好的状态下,公司股价的短期走低,或许并不会对公司未来总市值的稳定带来障碍。

戳这里,下载e公司APP锁定上市公司实时资讯!

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)