原标题:京东方:行业反转 OLED有望放量 面板龙头展露全球竞争力 来源:湘评科技

面板价格触底反转,1月份逐步开始进入上行阶段。目前观测三方机构面板报价跟踪,12月价格触底,1月份大部分尺寸报价上行。我们预测行业反转点已来,后续报价有望稳步上升,随着新产能推迟及韩国产能退出,行业逐渐迎来格局改变的契机。

短期看需求向上,长期看大陆厂商主导权逐渐增强。我们判断Q1涨价,短期修复。中期韩国厂商退出,行业格局扭转,盈利水平恢复。长期大陆厂商由于世代线优势、人力成本、原材料成本、资金成本等优势,相对能跑赢行业,行业主导权会逐步加强。

2020年新增产能主要由2019年在爬坡产线和2020年新开产线。2019年主要在爬坡产线包括华星光电T6 11代、惠科滁州8.6代两条线,2020年新增产线主要是京东方B17 10.5代和惠科绵阳8.6代两条线,以及产能释放具有不确定性的夏普广州增城10.5代线。合计增量约10.5%。这个测算假设忽略厂商通过控制生产使实质产能利用率下行。基于产业判断,韩国退出LCD行业是战略行为,三星推动QD-OLED商业化以及LGD战略调整P7、P8工厂是大概率事件,产业趋势明确。

大陆厂商投资积极,毛利率及EBITDA表现优于海外同行,且随着大陆8.5代线折旧退出期和10.5代线的放量,相对竞争优势仍然会增强。因此,我们认为,在长周期里,大陆厂商在毛利率、EBITDA会持续跑赢竞争对手。在景气上行期,对比2016~2017年那波,京东方ROE有望再度上行。

公司作为国内面板龙头,将深度受益LCD行业反转以及OLED起量,京东方在全球面板产业竞争力逐步提升。我们预计公司 2018~2020 年实现营收1156、1398、1706亿元,实现归母净利润26.6、45.2、103.1亿元,维持“买入”评级。

风险提示:下游需求增长不及预期、产品价格持续下滑、产能良率爬坡不及预期。

行业反转迹象已出,主流尺寸迎来上涨

群智咨询数据显示,全球液晶电视供需趋于平衡,19Q4以来价格逐渐企稳,预计2020年1月份在整机厂商积极备货以及面板厂商价格策略推动下,主流尺寸有望全面上涨。面板厂商持续控制产能,行业库存趋于健康水平。

根据群智咨询,主流尺寸供需及价格变化如下:

32寸,12月价格持平,二线厂商备货积极,1月有望上涨1美金。

39.5~43寸,内外销需求稳中有增,12月价格持平,预计1月均价有望上涨1美金。

50寸方面,外销备货积极,预计1月价格开始反弹。

55寸,供应侧规模预期减少,刺激需求逐步恢复,12月价格稳定,预计1月上涨2美金。

大尺寸方面,65寸需求继续升温,1月价格有望回暖;75寸受整体价格牵动,1月跌幅或将收窄至2美金。

根据AVC Revo,受益于北美黑色星期五以及国内双11/双12促销,下游电视机销量明显增长,整机厂备货意愿提升,面板厂商继续控制产能,2019年12月份价格焦灼,各尺寸普遍上涨1~2美元,且预计2020年1月价格整体回暖。32寸/39.5寸预计1月份涨1美金;43寸/50寸/55寸预计1月份涨2美金;65寸预计1月份涨3美金;75寸跌幅有望收窄。

根据IHS报价,2019年11月TV面板各尺寸报价均止跌。根据IHS,所有面板厂商都不愿意降低价格,产能利用率下行,2019年面板出货量下滑。IHS认为,尽管2019Q4及2020年韩国产能调整节奏还未正式确定,但电视厂商已经逐步预期,备货行为更加积极。

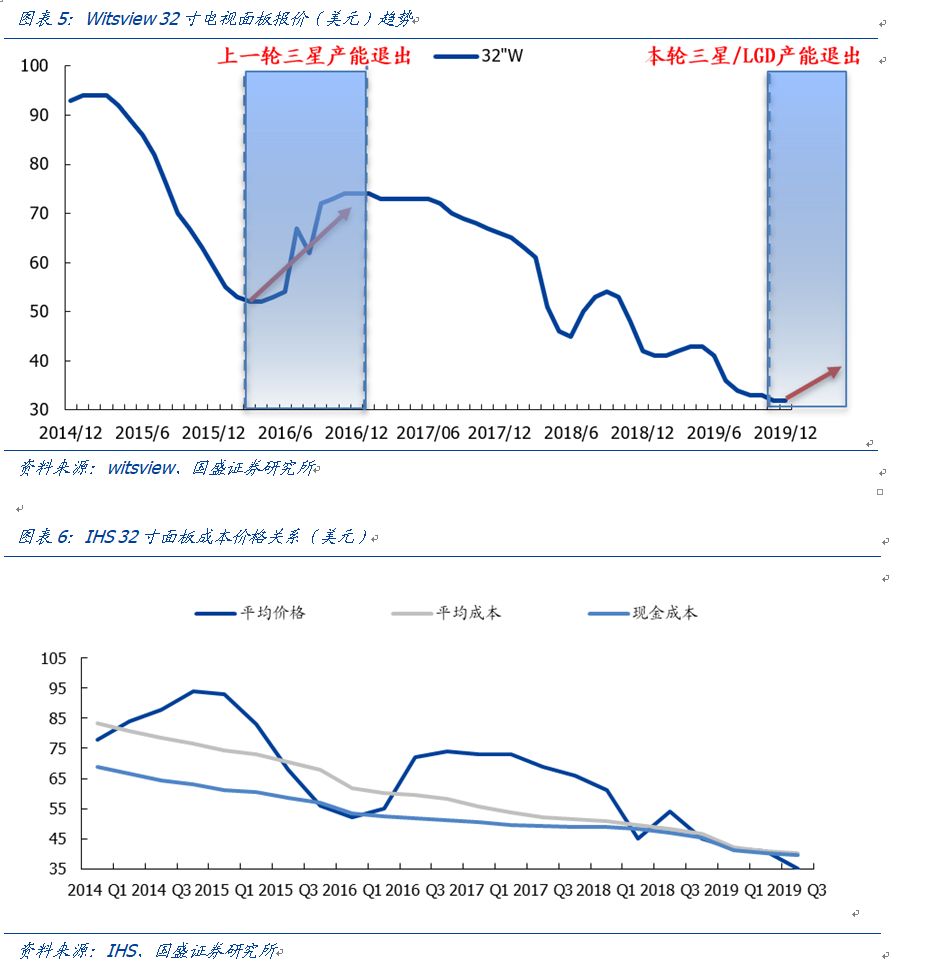

我们从产业趋势判断,面板已经进入反转,短期向上,长期回归健康。TV面板价格破新低,32/55/65寸均在现金成本以下,2019Q4以来跌幅边际收窄。目前行业库存回归健康水位,明年奥运会、欧洲杯拉货需求提升,底部价格反转可期。短期价格向上,长期韩国三星、LGD战略性退出LCD业务,大陆龙头厂商产业主导权增加。

明年的供给和需求怎么看

2020年新增产能主要由2019年在爬坡产线和2020年新开产线。2019年主要在爬坡产线包括华星光电T6 11代、惠科滁州8.6代两条线,2020年新增产线主要是京东方B17 10.5代和惠科绵阳8.6代两条线,以及产能释放具有不确定性的夏普广州增城10.5代线。合计增量约10.5%。这个测算假设忽略厂商通过控制生产使实质产能利用率下行。

基于产业判断,韩国退出LCD行业是战略行为,三星推动QD-OLED商业化以及LGD战略调整P7、P8工厂是大概率事件,产业趋势明确。但是,韩国厂商尚未给出2020年及以后产能调整的计划,因此测算2020年供给减少量需要基于一定的假设。在此情境下,我们假设韩国明年月均平均减少一半的产能(具体假设见下表),所减少的占明年供给总量约6.5%。

需求方面,类似于8.5代线推动50~59寸电视面板出货,10.5代线有望推动60寸以上电视面板出货。这种情境下,我们具体分析全球电视机出货量的尺寸分布。截止2018年,60寸电视面板及以上出货量比重约8%,50~59寸占比22%。如果具体看50~59寸电视的增长,可以很明显发现50~59寸的放量增长集中于2011~2015年,这段时间正是8.5代集中释放期间(2011~2015年共有10条8.5代线投产,京东方3条、华星光电2条),叠加价格走低。目前看,10.5代线的集中投产和价格走低,同样有望推动60寸及以上面板尺寸的迅速增长。

液晶面板受益,平均尺寸增速有从年均1寸提升至年均1.4寸。我们预计未来50~59寸、60寸以上电视面板出货量比重会不断提高,到2023年分别达到30%和21%。这样测算下来全球TV面板平均尺寸每年增加1.39(比需求情景A多0.39寸),则2020~2023年大概每年增速达到7~10%。

短期需求向上,长期大陆厂商主导权逐渐增强。我们判断Q1涨价,短期修复。中期韩国厂商退出,行业格局扭转,盈利水平恢复。长期大陆厂商由于世代线优势、人力成本、原材料成本、资金成本等优势,相对能跑赢行业,行业主导权会逐步加强。

利润率零跑行业,ROE有望再度上行

面板厂季度业绩与面板价格高度相关,景气上行时净利率超过10%。从季度净利率上看,面板景气阶段面板厂商普遍进入业绩共振,上一波涨价阶段季度净利率基本在5~15%之间。

行业景气期,业内公司ROE平均水平能达到约15%。从股本回报率上看,LGD、友达、群创基本也是周期波动,周期景气时的顶点诸如2007年LGD/友达/群创ROE分别为18%/22%/25%,2017年LGD/友达/群创ROE分别为13%/17%/15%。计算中位数(从下表数据起始年份计算)来看,LGD/友达/群创ROE中位数分别为8%/5%/2%。

京东方经历长时间蛰伏,ROE水平逐渐修复。京东方在2010年之前ROE表现大幅跑输海外竞争对手,2011年之后ROE趋于2~10%,基本与行业趋势一致。2017年行业景气时,京东方ROE达到9.25%。

大陆面板厂毛利率高于海外同行。以2014年为界限,大陆厂商在2014年之后毛利率表现就持续强于国外厂商。我们认为主要是两个原因:(1)逆势扩张下8.5/10.5代线的相对优势;(2)大陆成本端较低。毛利率优势比较明显,2014年以后京东方毛利率平均比友达、群创高7~8个百分点。京东方毛利率优势部分反映着公司投资和融资优势、折旧政策差异。

大陆厂商折旧比重还有下降空间。台湾企业主要产线折旧已经结束。以2014~2016年数据作为参考(2017年面板价格影响过大),台湾企业折旧与摊销的比重约13~15%,京东方15~17%,我们预估华星光电17~20%。展望未来,一方面华星光电和京东方分别在2019年开始退出8.5代线的折旧;另一方面两者还在积极进行大规模资本开支,新产线效率高(部分反映在经济切割下,折旧/营收比重下降),因此我们预估未来大陆厂商该比重将下降。

大陆面板厂EBITDA表现优于海外同行。考察2014年以后的EBITDA表现,京东方比友达、群创优势缩小到3~4个百分点;华星光电比友达、群创优势扩大到8~10个百分点。2017、2018年京东方其他收益分别占营业收入0.78%、2.06%。相比于毛利率,不考虑折旧、利息和所得税的EBITDA更能反映面板厂经营能力,大陆面板尺寸的经营能力仍超过海外同行。

从近几个季度的经营情况观测,主要面板厂均进入收入端环比、同比下降,盈利端持续亏损的阶段,基本面边际上难以进一步恶化。相比之下,大陆厂商财务表现优化海外同行。根据我们上述分析,当前阶段属于行业底部区域。

综上所述:大陆厂商投资积极,毛利率及EBITDA表现优于海外同行,且随着大陆8.5代线折旧退出期和10.5代线的放量,相对竞争优势仍然会增强。因此,我们认为,在长周期里,大陆厂商在毛利率、EBITDA会持续跑赢竞争对手。在景气上行期,对比2016~2017年那波,京东方ROE有望再度上行。

盈利预测及估值分析

量的增长:出货量的增长于武汉10.5代线、成都OLED、绵阳OLED等新产线的释放作用。

预计京东方2019~2021年LCD出货面积增长分别为4542、5401、5884万平方米,分别同比增长26%、19%、9%。

预计京东方2019~2021年OLED出货量分别为2000万、7000万、1.2~1.4亿片,对应收入60亿、200亿、350~450亿。

价的增长:预计典型尺寸如32寸明年价格上行,明年年底至少收复今年年初价格,年度均价上涨5~6%。后年基于42美元基础稳健上行,年度均价提升10~15%。其他尺寸涨幅弱于32寸。

从长周期角度看,台湾面板企业进入成熟阶段,大陆企业尚属成长期,市场赋予不同PB估值。对于海外面板公司,2008~2009年是一个拐点,在此之前,友达、群创、LGD的收入呈现上升趋势,PB估值维持在1.7及以上,在经历了经济危机后,收入与投资均开始停滞,2012年以来,友达、群创PB均值维持在0.4~0.8之间;LGD基本在0.8~1.0之间。京东方的收入从2010年以后持续往上走,PB均值在1~2之间。

分析前两轮面板价格上涨,面板价格基本同步于京东方的毛利率表现,领先于股价。(1)2014年3月面板价格触底反弹,股价大概滞后6个月后开始暴涨,但这一轮主要受大盘影响,公司利润率和盈利情况与2013年相差不大。(2)2016年2月面板价格触底反弹,股价大概滞后8个月后开始暴涨,此时面板价格边际上已经停止上升了,但当时面板价格水位对于公司利润率和盈利情况有大幅改善的作用。后续进一步发酵OLED概念,股价进一步推高。

本轮周期京东方的全球竞争力逐渐得到认可,也体现在外资大量流入上,沪深港通占自由流通比例大幅创历史新高。

公司作为国内面板龙头,将深度受益LCD行业反转以及OLED起量,京东方在全球面板产业竞争力逐步提升。我们预计公司 2018~2020 年实现营收1156、1398、1706亿元,实现归母净利润26.6、45.2、103.1亿元,维持“买入”评级。

风险提示

下游需求增长不及预期:公司作为显示面板生产企业,经营业绩与下游需求高度相关,五大主流市场处于基本饱和状态,增长空间有限,应用和细分市场增长快,创新市场前景广阔。但仍然可能存在折叠屏、AMOLED等新兴应用渗透率不及预期的风险。

产品价格持续下滑:2018年显示器件市场整体增长低于预期,供过于求,市场价格一路下行,虽然随着三星关线转产预期,市场普遍判断价格将于2019年转暖回升,但仍然存在竞争加剧、价格持续下滑的风险。

产能良率爬坡不及预期:公司新建、在建OLED产能较多,目前产线建设如期进展,产能爬坡顺利,良率稳步提升,但仍可能存在产能、良率爬坡不及预期的风险。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)