历史经验表明“持股过年”策略的胜率更高,我们发现今年增量入市、业绩改善的情况支撑这一趋势,结合历史经验建议配置消费和关注周期的右侧机会。

摘要

我们从过去10年的经验中发现,“持股过年”策略的胜率更高。基于Wind全A指数自2008年春节以来的历史数据表现,从春节前10个自然日开始,指数获得正收益的概率开始增加,到节后30个自然日获得正收益的概率均维持在70%以上,节后15日正收益的概率最高达到90%。值得注意的是,历史上在节前15日极少出现负收益,但在取得负收益的情况下,在节后15日均取得了明显的正收益。

我们认为春节后出现正收益概率高的原因是:1.流动性阶段性回暖。央行货币政策阶段性宽松、财政存款上缴、新增外汇占款高峰。2.增量资金春节前后进场概率高。春节前后公司发奖金,年底结账等使得居民可支配资金提升,资产配置需求提升;另一方面,公募基金一季度会是建仓的高峰期。这解释了为何出现负收益后节后均有明显反弹的原因,即较低的价格将吸引配置资金。3.市场风险偏好有望再度提升。一方面,春节后即将召开的两会,上一年度中央经济工作会议的计划尚未落地,政策空窗期,市场对于政策性文件往往倾向于正面解读,促进风险偏好回升。

春节后获得超额收益的几率高的行业主要分为两类:消费(及其中游材料行业)、周期行业。表现良好的消费类包括纺织服装、农林牧渔、家电,由于我国春节传统的消费习惯,上述行业具有明显的节日效应,近十年来我国居民可支配收入的不断提升,使得上述行业在春节旺季不断创下新高。表现良好的周期行业包括有色金属、化工、建材、电气设备等,原因在于:一是年初工业投资增速,信贷投放回升。二是开工旺季将带动工业增加值等数据出现阶段性高点。

当前“持股过年”仍然可行。一方面,上市公司业绩雷的现象个案为主,相反业绩亏损企业数量仍在改善,且基金重仓股相对于2016年已明显集中于业绩预告良好的股票,市场对大小“风格切换”疑惑的消除反而可能让优质资产继续获得流动性溢价。另一方面,认为前期全球调整主要基于流动性的担忧,但国内从2017年已经步入金融去杠杆和基础货币投放趋紧的通道,预期上反而存在修复空间。同时,增量资金入市趋势仍然明显,而全球流动性的调整其实是来源于经济复苏,因此不用过度悲观。

配置机会显现。消费上关注的是通胀主线下,工资水平上升带来的大众消费品升级,我们推荐乳制品、调味品,和食品综合,以及对应的超市、百货;周期板块右侧机会为主,往后看信贷数据和经济数据的验证,叠加年报公布后资产负债表对利润表的拖累进一步减弱,推荐:煤炭,水泥,玻璃和钢铁。

正文

1. 历史经验:“持股过年”背后的三大支撑

春节临近,“持币过年”还是“持股过年”的老问题又摆在了投资者面前,我们从过去10年的经验中发现,“持股过年”策略的胜率更高。基于Wind全A指数自2008年春节以来的历史数据表现,从春节前10个自然日开始,指数获得正收益的概率开始增加,到节后30个自然日获得正收益的概率均维持在70%以上,节后15日正收益的概率最高达到90%。值得注意的是,在节前15日取得负收益的情况下,在节后15日均取得了明显的正收益。上证指数从1月30日开始调整以来,到2月15日正好在15个自然日左右,从历史经验表明,春节后获得正收益的概率较大。

我们认为春节后出现正收益概率高的原因是:1.流动性阶段性回暖。春节前为应对过节社会流动性需求增加,央行货币政策阶段性宽松,带来流动性阶段性回暖。2.增量资金春节期间进场概率高。一方面,由于年底至春节前后公司发奖金,年底结账等因素,居民可支配资金提升,资产配置需求提升;另一方面,公募基金年底清算,年初开始逐步建仓,一季度会是建仓的高峰期。因此无论是新增个人投资者数量还是新成立的公募基金数一月开始逐步回升,到三月达到全年或局部的最大值。3.市场风险偏好提升。一方面,春节后即将召开的两会,上一年度中央经济工作会议的计划尚未落地,政策空窗期,市场对于政策性文件往往倾向于正面解读,促进风险偏好回升。一方面,上市公司会在一月底发布年报业绩预告,业绩预告和年报信息基本吻合且发布较为集中,市场预期修正,容易引起资金博弈,市场风险偏好回升。

1.1. 宏观流动性春节期间回暖

货币政策在春节期间阶段性宽松。节前,央行为应对节日期间的流动性需求,在公开市场往往会较大力度的投放流动性。过去的十年中仅有2010年及2013年出现了例外,我们发现2010年资金净回笼对应的是相对低位的利率水平,银行间同业拆借加权平均利率1月值为1.16%,2013年尽管观察到1月连续四周资金净回笼(月净回笼3000亿元),但由于当时强劲的新增外汇占款(3515亿元)和财政存款的上缴(3353亿元),资金面仍然乐观,同时央行宣布启动公开市场短期流动性调节工具(SLO),更加强化了市场对未来资金面的稳定预期。

除货币政策阶段性放松的原因而外,还有三点原因将改善流动性:(1)由于银行在年初获得了新一年的贷款额度,加上一些在上一年末的贷款需求未得到满足,1月是每年新增贷款的投放高峰,从历史数据来看,投放占比平均达到接近15%;(2)1 月及1季度结束时是财政存款的惯例上缴时间;(3) 1 月及1季度结束时新增外汇占款一般处于年中的较高位置。

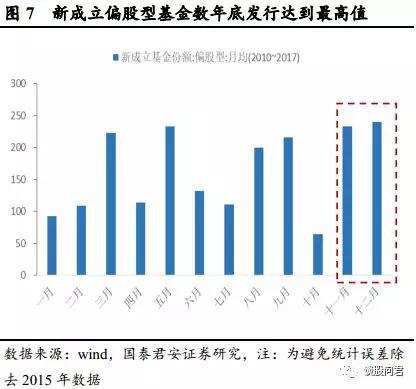

1.2. 增量资金春节期间进场概率高增量资金春节期间进场概率高。一方面,由于年底至春节前后公司发奖金,年底结账等因素,居民可支配资金提升,资产配置需求提升,特别春节后开户增加明显;另一方面,公募基金年底新成立份额达到最高值,尽管各基金的配置习惯不同,但年末的成立高峰对一季度基金开始大量建仓、资金进场形成保障。整体来看,个人投资者因为开户后可直接进入交易,其高点出现在春节后,机构投资者产品发行后建仓需要时间,但发行高点在年底,两股新增力量的配置时间都以春节后为主。

1.3. 风险偏好提升

1.3. 风险偏好提升市场风险偏好有望再度提升。一方面,春节后即将召开的两会,上一年度中央经济工作会议的计划尚未落地,政策空窗期,市场对于政策性文件往往倾向于正面解读,促进风险偏好回升。一方面,上市公司会在一月底发布年报业绩预告,业绩预告和年报信息基本吻合且发布较为集中,市场预期修正,容易引起资金博弈。

2. 行业表现有规律可循

2. 行业表现有规律可循“持股过年”不但胜率更高,具体到行业选择的问题上,似乎也有规律可以遵循。过去10年中,春节后获得超额收益的几率高的行业主要分为两类:消费(及其中游材料行业)、周期行业。表现良好的消费类包括纺织服装、农林牧渔、家电,周期行业包括有色金属、化工、建材、电气设备等。

表现良好的消费类包括纺织服装、农林牧渔、家电,这较为符合直觉,我国在春节期间具有传统的“换新”习惯——添置新衣及新的家电“大件”,春节长假走亲访友、家庭团聚催生了旺盛的食品需求,以上几个行业本就在春节具有明显的节日效应,行业零售额高点集中于1月份和2月份。近十年来我国居民可支配收入的不断提升,使得上述行业在春节旺季不断创下新高,成为对全年业绩改善预期的催化剂,进而反应为节后股票出现正收益。

节后上涨概率高的周期行业包括有色金属、化工、建材、电气设备等,我们认为节后周期行业表现良好主要原因有两个方面:一是年初工业投资增速,信贷投放回升。二是开工旺季将带动工业增加值等数据出现阶段性高点,相应的各个行业高频数据可能出现“超预期”的情况。

3. 持股过节”:今年存在适用性3.1. 流动性平稳

从金融去杠杆的节奏来看,近期节奏明显向“防风险”的倾斜,我们看到以央行建立“临时准备金动用安排”以满足商业银行因现金大量投放而产生临时流动性需求为标志,春节前后为应对过节流动性紧张的宽松政策,一定程度上会造成流动性的回暖,近期利率保持平稳。而1月份央行公开市场操作净回笼资金2000亿,为近10年来少见的净回笼强度,在利率稳定,净回笼资金较多的前提下,为2月节后的流动性投放留下较大空间,节后流动性或随财政存款上缴和外汇占款增加而持续改善。

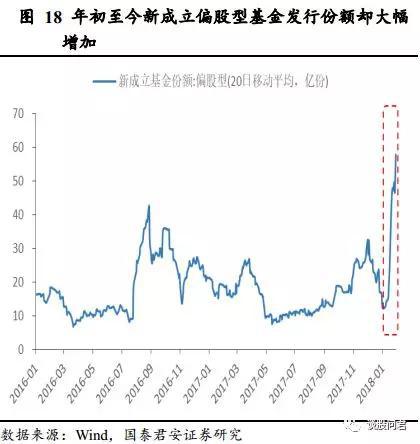

3.2. 不一样的增量资金开始入场从微观股市资金面来看,今年年初以来个人投资者开户数回升、偏股型基金发行份额大幅增加,增量资金入市迹象初显。但和之前总量宽松、热钱涌入的历史逻辑相比,本次的“增量入市”更多体现两个特征:1、境内外投资机构对于股票在大类资产中比重的再平衡;2、新增资金在投资者结构中的再平衡。

一方面,我们看到央行公布数据来看,另一方面,根据央行公布的最新新增境外机构和个人持有境内股票来看,2017年第一次出现了股票新增金额大于了债券。与之对应的是,沪港通北上资金在1月以来回到了2017年7月左右的水平。而从国内投资者来看,伴随金融去杠杆的深入,固收类投资机构通过放杠杆提升久期的能力减弱,依靠承担利率风险获得额外收益受限下,转向股票和类权益类资产的可能性在提升。

另一方面,本次2018年1月新增个人投资者开户数每周平均26万人,相较于2017年12月每周平均23万人,有了小幅度上升。但2018年1月偏股型基金发行份额合计829亿份,远远超过2017年月均250亿份的发行量,这是市场认为的投资者结构出现机构化的一个明显的对比。

我们认为股票在经济通胀上行阶段,相较于其他大类资产有更多的配置吸引力,同时蓝筹股在2017年出现的低波动与相对高回报,让其从风险定价的角度,有更多配置性需求。鉴于总量流动性依然偏紧,增量资金入市难以呈现快速掌握定价权,其最大可能是继续推动盈利预期改善明显的板块。

3.3. 近期调整出现的几点现象的思考

3.3. 近期调整出现的几点现象的思考业绩与通道业务“踩雷”,并未让主要投资者受损。市场对资管新规潜在的担忧引起市场多只股股票集体闪崩,风险偏好下降的问题。我们认为,对各备公司业绩“踩雷”现象不必过度担忧,市场整体盈利仍处于盈利改善的通道,价值型股票的投资韧性进一步凸显。从2017年年报预告来看,2017年业绩下滑和绝对亏损的公司均处于近五年历史最低位,市场整体净利润同比增速仍在上升,1月31日出现大量的业绩亏损主要因为集中公布的因素,并非系统性风险。值得注意的是,基金重仓股业绩预告质量比起上年来看明显提升,这也解释了在近期市场大幅波动下,净值依然趋稳的原因。这意味着市场的主要参与者并非遭到严重损失,原有逻辑未遭到趋势性破坏。相反,在市场前期纠结是否出现风格切换后,反而有利于重新形成共识,重新回归优质大盘蓝筹。后续看,随着春节期间宏观流动性回暖,微观股市资金面向好,市场风险偏好将逐步修复,业绩增长明确,公司治理结构好的股票将继续享受更高的流动性溢价。

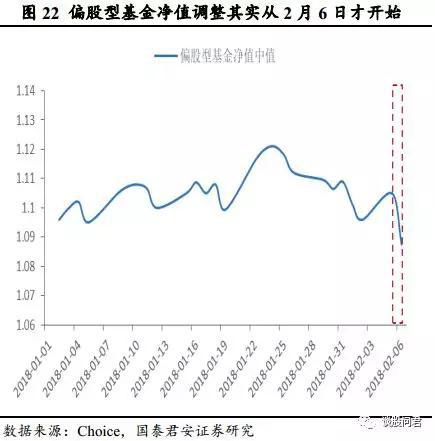

连续下跌的市场,却是两大要素的先后反应。公募基金净值出现真正意义的下调是2月6日以来,这可能更接近美股的“年初来大幅上涨后,在通胀和利率上行预期下,获利资金担忧情绪的释放”的逻辑。一定意义上,可以把上周以来的调整分为两段:一段是监管与业绩担忧的业绩扰动,一类是快速上涨后情绪与交易结构的整理。

我们认为,由于国内金融监管趋严和货币政策边际趋紧已经发生了一年有余,和国际整体流动性宽松不同,美联储加息和通胀因素对于国内股市的影响,边际上会弱于海外市场,预期有修复的空间。

4. 节后行情:周期的右侧和主题进攻

4. 节后行情:周期的右侧和主题进攻我们发现过去10年中,周期板块和消费板块在春节后均有不错的表现,其背后的逻辑我们认为:对于消费而言,近年来整体处于消费占比不断提升,且处在消费升级趋势之中,而春节期间良好的销售情况强化了市场这一认识;而周期板块则是春季开工旺季开始,高频数据让市场对全年需求容易产生乐观预期,如果是经济下行期,则又有博弈放松的可能。

我们站在今年的时点,对于消费应该关注的是通胀主线下,工资水平上升带来的大众消费品升级,这也是春节销售旺季最容易体现的主线,我们推荐乳制品、调味品,和食品综合,以及对应的超市、百货。

对于周期板块而言,尽管在2017年已表现出明显的盈利改善,但伴随近期环保工作表态进一步趋严、后续地产投资的韧性,周期股盈利的持续性有望得到确认;往后看,信贷数据和经济数据的验证,叠加年报公布后资产负债表对利润表的拖累进一步减弱,意味着后续来看,周期对于追求相对“低估值”的增量资金而言,无疑是具备性价比的。推荐:煤炭,水泥,玻璃和钢铁。

主题上,改革开放40周年是两会前最明确的正确主线,其应该重点关注区域开放性工作的进一步推进,重点推荐:海南岛,上海自由贸易港等主题机会。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈靖

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)