传媒板块今日早盘延续昨日强势,截至发稿,横店影视、中文在线涨停,光线传媒、金逸影视、唐德影视、中国出版涨逾6%,华策影视涨逾5%。

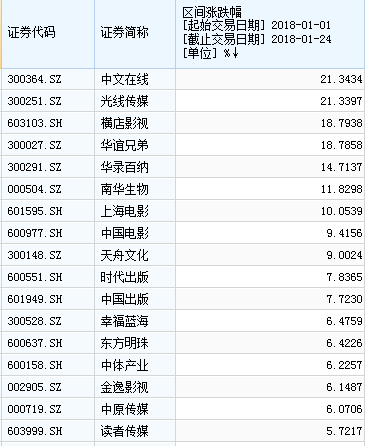

从二级市场上看,今年1月份开始,部分传媒股已率先开启了一轮不小的攻势。据Wind统计显示,申银万国行业类文化传媒板块中,中文在线、光线传媒涨逾21%,横店影视、华谊兄弟涨逾18%。

文化传媒股1月以来涨跌幅

值得一提的是,从业绩方面看,49只已披露2017年业绩预告数据的传媒股均有望实现盈利,26只个股预计净利润增幅中值在20%以上,其中5只个股预计增幅中值翻倍,分别是浙数文化、恺英网络、昆仑万维、巴士在线、凯撒文化。

川财证券发表研报称,看好2018年优质内容在争夺用户以及提升存量用户价值上的核心作用,优质内容将成为未来传媒行业成长的核心驱动力,拥有持续打造优质内容的能力,并将之与渠道更好的结合是未来传媒公司的核心竞争力,已经具备优秀商业模式以及竞争优势的细分行业龙头有望胜出。推荐内生增长较高的影视、文学、游戏等行业。高景气度相关标的:华策影视、慈文传媒、新经典、完美世界以及三七互娱。推荐内容与渠道契合的公司。相关标的:快乐购、光线传媒以及昆仑万维。

联讯证券认为情绪面、基本面和估值均支持传媒板块增长向上,机构情绪反转或为引爆点(传媒VS其他板块,风险收益比优势是否明显)。(1)情绪面:A股传媒板块自2015年至今已连续三年排名倒数前三,所谓物极必反,月满则亏;(2)基本面:中国传媒互联网板块仍处高增期,中国电影票房温和增长,2017年同比增速15-18%(不同口径下),移动端红利仍继续,预估中国移动游戏市场容量同比增速未来三年的复合增长率不低于30%,近期《旅行青蛙》和《恋与制作人》的火爆显示占中国游戏玩家近半数的女性玩家开发潜力巨大;(3)各自板块市场份额领导者2018年市盈率大部分落在15倍至25倍,参考其内生增速,不少标的的PEG已落至1.0以下甚至更低。

联讯证券重申2018年A股传媒板块头部化的选股思路,建议投资者与风格转换之际吸纳各子板块之头部标的,如影视板块的唐德影视和光线传媒,游戏板块的游族网络等。

华鑫证券表示,随着经济稳步发展和消费的升级,文化传媒逐步成为国民经济支柱性产业,多家上市公司纷纷布局影视娱乐板块,促进行业平稳向好发展。随着春节和寒假临近,传统消费旺季到来,市场普遍看好四季度业绩表现,未来有望获得更多资金的积极关注。开年至今,在大盘市场行情逐步回暖的背景下,对于有较为确定的业绩支撑的个股且长期遇冷的板块和个股,将是较好的市场结构性机会,传媒板块此前长期处于阴跌状态,目前板块估值水平持续位于历史低位,我们认为在行业景气度良好,整体业绩较好的因素下,板块未来表现可期。重点看好业绩良好的影视和游戏子板块,表现建议关注影视内容龙头且低估值的华策影视,游戏板块建议重点关注拥有丰富IP储备的完美世界、手游业务快速增长的游戏龙头三七互娱等。

温馨提示:证券时报网所有资讯内容仅供参考,不构成投资建议。股市有风险,投资需谨慎。

(证券时报网快讯中心)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)