本文来源于中泰国际新股资讯研报,作者为分析师郑嘉梁。

中泰国际发布研究报告称,半导体和电子元件分销商光丽科技控股有限公司 (06036) 将在香港上市,予“中性”申购意见,就业绩情况与估值水平,予其50分。

光丽科技是一家以香港为基地的半导体和电子元件分销商,主要从事数字存储产品的供应和提供免费的技术支援。公司主要客户为内地和香港TMT行业参与者。公司专注于物色、采购、销售及分销品牌上游制造商Th产的优质电子元件。公司采用薄利多销策略,属于资本密集型业务模式。

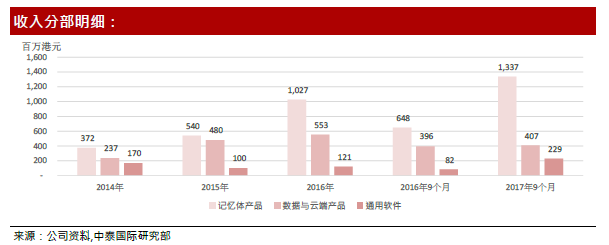

光丽科技的记忆体产品广泛应用于手机、机顶盒智能电视和可穿戴设备等多媒体和移动设备上, 数据与云端产品则主要应用于企业及安全伺服系统等数据中心。此外公司还提供开关、连接器、无缘硬件及主芯片等通用元件。公司主要在内地和香港展开业务,根据弗若斯特沙利文的报告,就收入而言,公司在内地和香港高度分散的电子元件分销市场排名第 19 位。

根据弗若斯特沙利文的报告,中国作为最大的电子产品制造及消费国之一,受益于全球电子产品的需求增加趋势,国内销售额正经历显著增长。从 2011 年到 2016 年,内地和香港市场销售总额从 1.37 万亿增长至 2.29 万亿,年复合增长率 10.5%。预计未来电子元件的分销市场将随着下游市场的持续扩大而进一步增长,内地及香港电子元件分销商将在 2021 年达到 4.83 万亿港元,2016 至 2021 年年复合增长率将达到 16.4%。

而光丽科技所从事的记忆体电子产品市场,整体市场销售量从 2011 年的 193 亿台增长至 2016 年的 390 亿台,年复合增长率 15.1%,预计到 2021 年可以增长至 813 亿台,五年年复合增长率达到 15.8%。除电子产品外,数据和云端产品的增长率更快,未来五年年复合增长率可以达到 32.1%,2021 年整体市场将销售 14.9 亿台产品。我们认为良好的市场前景是光丽科技这样的电子元件分销商得以成长的积极环境因素。

但另一方面我们也看到电子分销的商业模式有很大的商业风险,公司对上下游议价能力不强,应收账款和应付账款周转天数之间不匹配,导致经营活动现金额ft现负值,而且销售额扩大间接扩大这种不匹配水平,造成一定的财务风险。估值方面我们认为公司估值并不吸引,因此综合来看我们给予其 50 分,评级为‘中性’。

责任编辑:李双双

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)