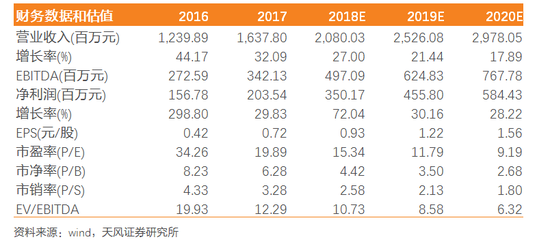

公司今日披露2017年报,实现营业收入16.4亿元,同比增长32.1%,归母净利润2.0亿元,同比增长29.8%,EPS 0.72元。此外公司披露一季度业绩预告,预计净利润9000-9500万元,同比增长163.4%-178.0%,一季度业绩超预期。

分季度来看,17Q1-Q4分别实现净利润0.34/0.47/0.47/0.76亿元。Q4业绩大幅增长主要原因是公司主要产品促进剂、防焦剂成交价大幅上涨,其中促进剂NS 4.1万/吨,同比+45.5%;CBS 3.1万/吨,同比+48.0%;防焦剂4.1万/吨,同比+35.0%(Wind)。18年公司销售费用同比增加0.75PCT达到3.51%,主要是低附加值产品销量增加导致的运费增加。

轮胎需求稳定增长,助剂供给紧张,橡胶助剂价格大幅上涨

橡胶助剂下游约70%应用于轮胎,受益于全球经济复苏,17年预计全球轮胎产量超22亿条 ,增速2%左右。国内轮胎17年产量同比增长5.4%;出口方面,国内轮胎行业走出反倾销阴影,17年出口量达到4.84亿条,同比增长3.2%。我们预计助剂17-18年需求增速在5%左右。

供给端,17年行业橡胶助剂总产量预计在114万吨,增速1.7%左右(橡胶工业协会)。由环保驱动的去产能对橡胶助剂行业影响较大, 以防焦剂为例,目前博宸化工、博兴科源基本停产,行业仅剩2家企业;促进剂国内规模较大企业仅有尚舜、科迈和阳谷华泰,科迈由于搬迁近年产量持续下滑。我们认为行业18年供给继续紧张,行业集中度将不断提高。

18年助剂行业供需紧张局面维持,当前部分助剂企业优先保证重点客户需求,订单充足。我们认为18年助剂价格中枢大概率继续上行。

公司18-19年持续扩产,成长看点足

公司17年完成配股募资,拟建设2万吨不溶性硫磺、1.5万吨促进剂M及1万吨促进剂NS项目。我们认为促进剂落后产能淘汰,公司有望进一步提高市占率。不溶性硫磺仍依赖进口,公司是国内唯一一家掌握连续法工艺的企业(卓创资讯),未来进口替代空间巨大。

维持买入评级

阳谷华泰是橡胶助剂行业龙头,橡胶助剂需求稳定增长,环保问题突出导致供给收缩严重,我们认为17Q3启动的涨价将延续至18年,公司业绩弹性大。17-19年公司可转债项目2万吨不溶性硫磺、1万吨促进剂NS陆续投产,打开公司成长空间。我们测算公司2018-2020年净利润为3.5/4.6/5.8亿元。助剂涨价、新产能投产,阳谷华泰成长性高,将目标价由15.3(根据配股对应调整)元上调至18.6元, “买入”评级。

风险提示:配股项目投产低于预期,助剂价格大幅下滑。

欢迎联系

欢迎联系李辉:189-2377-7692

陈宏亮:138-1813-0654

吴頔:158-0085-4046

赵宗原:185-6015-2405

|

证券研究报告 |

【天风基础化工】阳谷华泰:18Q1业绩超预期,景气向好叠加成长性,公司18年看点足-0403 |

|

对外发布时间 |

2018年04月03日 |

|

报告发布机构 |

天风证券股份有限公司 (已获中国证监会许可的证券投资咨询业务资格) |

|

本报告分析师 |

李辉 SAC 执业证书编号: S1110517040001 |

责任编辑:依然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)