美元债跌幅加大中梁控股疲于回购 投资人在担心什么?

出品:大眼楼管

作者:肖恩

7月21日,中梁控股发布公告称,购回2021年9月票据、2022年7月票据及2022年5月票据。

公告称,这3只票据分别为于2021年9月到期本金总额为4亿美元的11.5%有优先票据、于2022年7月到期本金总额为4.5亿美元的9.5%有优先票据,以及于2022年5月到期本金总额为3亿美元的8.5%有优先票据。

从回购金额分别为560万美元、250万美元、100万美元看,回购力度仅限于维护市场价格。这主要是由于中梁控股的3只美元债近期出现了较为明显的下跌行情,存在一定的抛压,而被迫回购稳定债券价格和市场预期的象征性操作。

3只高息美元债价格明显下探

我们以2022年7月到期本金总额为4.5亿美元的9.5%有优先票据为例,二级市场的交易行情显示,截至上一交易日的买价降至88.26,较100的票面额下滑近12%,几乎上市以来的新低,尽管中梁控股有所回购,但由于力度太小,并未能改变债券价格的整体向下的走势。

事实上,在7月上旬,债券价格大幅下跌的时候,中梁控股也曾出售回购过债券。

这样的走势也发生在其余两只中梁所回购的债券上,近期均出现了比较明显的下跌,这或许跟恒大、蓝光等公司债券大幅下滑的影响有关。面对行业大环境的收紧,不少房企出现了资金流紧张的情况,春江水暖鸭先知,海外债券市场反应是非常迅速的。

包括海航集团、蓝光发展、中国恒大、华夏幸福、泰禾、福晟等,方正等公司的债券均出现了大幅重挫,部分蓝光和恒大的债券价格仅有30出头的水平,远低于100的票面额。

受情绪影响,其余部分杠杆率较高的房企,美元债出现了较大的波动,除中梁外,包括佳兆业集团、建业地产、荣盛发展、富力地产等也跟着受惊。

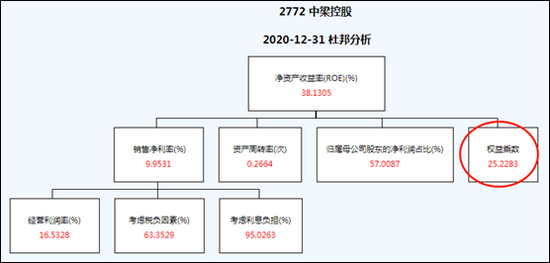

ROE看中梁,权益杠杆乘数高企达25

此前大眼楼管通过杜邦分析观察统计TOP50房企,在平均权益乘数方面,中梁控股达到了25的高水平,即资产负债率达到89%的高位。在所有统计上市房企中,位列第2位,仅次于中交地产的25.36。

事实上在2018、2019年,中梁控股的权益系数更高,分别达到惊人的95、34.72,资产负债率一度达到98%,这两年中梁降杠杆有所成效,但仍然任重道远。2020年报显示,中梁控股也踩1条红线,剔除预收款后的资产负债率为79.9%。

高杠杆成就了中梁的高ROE,尽管净利润率不足10%,归母利润占比仅57%,资产周转率仅有0.266,但是中梁在2020年依然实现了38.13%的平均ROE,这其中畸高的权益乘数功不可没。

但在当前的大环境下,这种模式融资快速突进的模式或难以为继,这或许也是公司美元债容易出现较大波动的缘故。因此,中梁需要找到自己的“管理红利”,即如何提高周转率和项目利润率。

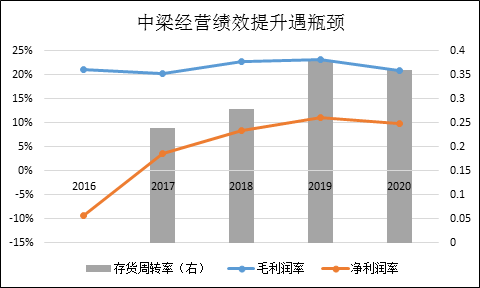

利润率恐难提升 周转率有所改善

过去几年,中梁控股的毛利率基本在20%的水平,这个毛利率水平在行业中是比较低的,但是近两年净利润率水平有所提高至10%附近,提升势头也在2020年停住了。

克而瑞数据显示,2020年中梁控股1688亿元销售的销售均价为12500元/平米,而同期的新增土地均价则为4767元/平米,加上建安成本,这基本也就把公司利润率稳定在当前水平,考虑到两集中供地的大背景,未来利润率要有提升难度较大。

值得一提的是,近两年中梁控股的存货周转率相对有所加快,这也从结果反映出公司去化在加快,这也是公司杠杆率得以下降的主要原因。但是周转达到0.35的水平基本处在一个中游偏上的水平,2020年的周转率较2019年还有所下滑,碧桂园2020年的周转率也仅有0.37,中梁控股在周转率上提升空间也有限。

因此,随着降杠杆的进行,中梁的ROE必然将随之下滑,这将明显掣肘其自身的造血能力及偿债能力。对此投资人也是有担忧的,正如公司近几年的美元债利率都在10%左右的高水平。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有