润华物业IPO:医院及公共物业的钱不好赚 84%未付合同在2021年到期

出品:大眼楼管

作者:陈宪

小物企的频频递表,让物业之间的区域竞争暴露出来。近期山东省鲁商生活服务和润华物业双双申请港股上市,前者是山东国资旗下的住宅类物业,后者则主攻医院及公共等非住宅类物业。

同样局限于山东省,两家物业虽然定位打法不同,但净利率同样徘徊在10%左右,营收规模同样低于5亿元。在港股市场,仅7月份就有5家规模不大的物业新股,标的同质化严重,破发频现,小物企上市的意义何在?

医院和公共物业的钱不好赚

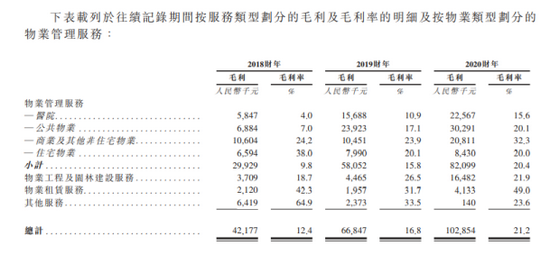

润华物业成立于1996年,拥有25年物业管理经验,主要布局山东省。区别于大部分以住宅为主的物管公司,润华物业以医院和公共物业为主,两项物管收入占总收入的比例约为60%,住宅物业收入占比仅8.7%。

资料显示,润华物业在管医院有30家、公共物业95家。按2020年各板块所产生的收益计,公司在山东省物业管理服务供应商中,医院及非住宅(包括医院、公共物业及商业物业)板块分别位列第二及第三,分别约占市场份额的5.6%及1.8%。

其中,产自医院的收入占物业管理服务收入的比例为47.8%、39.2%、36%;产自公共物业收入占物业服务收入的比例为32.2%、38.1%、37.4%。医院和公共物业占贡献了大部分物管业务收入。

但医院和公关物业毛利率期初非常低,2018年分别只有4%、7%,到2020年提升至15.6%、20.1%,利润率在2年的时间翻了三倍。导致综合毛利率从2018年的12.4%提高至2020年的21.2%,同期净利率从4.05%提高至10%,在行业内仍处于低位。

2018-2020年,公司营业收入从3.4亿元增长至4.86亿元,复合年增长率为19.42%。年内利润从1380万元增长至4869万元,复合年增长率为87.7%,远超营收增速。一方面是把控成本,近2年营收同比增长43%,服务成本却只增长了28%;另一方面,亏损项目从35个减少至18个,亏损金额从670万降至260万。

看得出润华物业为了港股上市努力在提高盈利。毕竟新三板数据显示,润华物业挂牌新三板以来,净利润从2016年的742万元至2018年的981万元,仅增长了239万元。此外,新三板的财务数据与此次递表的数据重合年份2018年,营业收入及净利润数据并不相同,是上市前重新审计调整,还是信披失误,润华物业或需要解释一番。

未来成长性成疑

从润华物业的收入结构可知,公司80%以上的收入来自于物业管理服务收入,业务结构单一。即便是非典型物业,业绩增长逻辑目前还是要看规模。

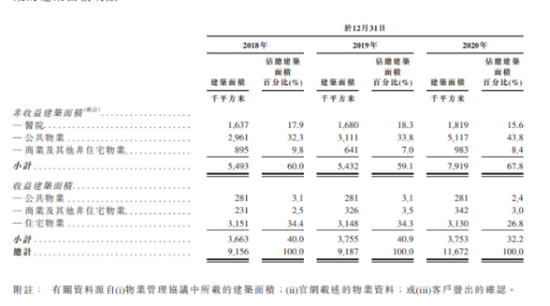

但由于润华物业的计费模式分为两种,一种是不按面积而是按照每个单位部署的员工数量的固定协定价格计算;另一种是普遍的按照面积收费。因而我们并不能以合约面积/在管面积来确定其短期业绩增长。

从披露的数据来看,两种计费方式面积占比分别为67.8%、32.2%,尤其是劳动力密集的医院,采用的是第一种收费方式。第二种计费面积从2018年的9.2百万平方米至2020年的11.7百万平方米,增长缓慢。

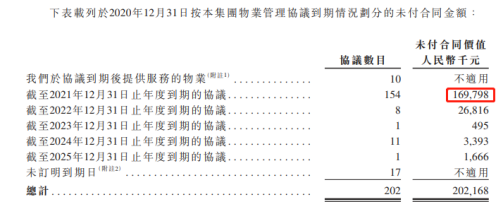

好在润华物业披露了合同到期情况,在定明到期日的合同中,价值1.7亿元的未付合同将在2022年底到期,占未付合同总价值的84%。再来看续签率和中标率。一般在1-5年的委聘到期后,公司还可以再多续签2年,续签率为87.10%、87.40%、90.60%。而新项目的中标率则不高,分别为37.30%、28.40%、32.50%,同期提交的标书数量分别是142份、81份、120份。医院和公共物业都是第三方项目,需要通过招投标获得。

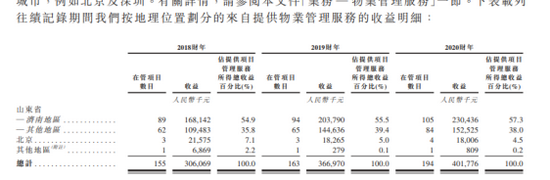

另一个值得注意的是,润华物业超过90%收入来自于山东省,北京及其他地区物业管理服务收入整体是在减少的。此前润华物业在减少亏损提高毛利时提到,主动退出了北京地区两个亏损的医院项目,公司在对外扩张时提供了具有竞争力的价格。这是否说明,除山东省外的其他地区,润华物业的竞争力不足?未来扩张或受限。

从股东背景来看,润华物业控股股东分别为栾涛、梁跃凤和栾航干,栾涛、梁跃凤分别为栾航干父母,三人为一致行动人,实际控制人为栾涛。栾涛家族合计持有润华物业股权75.68%,是一家妥妥的家族企业。

除润华物业外,栾涛实际控制润还有华集团、航干控股、润华保险三家。2018-2020年,这些关联方贡献的收益总额分别占我们总收益的约14.4%、11.4%及19.8%。低于一般关联房企30%的输送比例。

而润华集团,也不是一家“典型”开发商。其成立于1993年,主要业务包括汽车销售、汽车服务及物业开发。栾涛最为人所知标签其实是汽车,他倡导发起了山东汽车文化艺术节。润华集团被称为山东汽车服务龙头,目前是一家以汽车服务为主导,多元发展物业管理并参股金融业的综合大型集团。

综上所述,关联方“房企”身份含金量不高,利益输送有限。再加上中标率不算高,以及在山东省区域外拓展出现的不利情况,润华物业未来的成长性可能蒙着一层阴影。

作者

陈宪

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有