母公司鲁商发展“不务正业” 鲁商生活服务高依赖下如何“断奶”?

出品:上市公司研究院

作者:陈宪

7月16日融信服务和康桥悦生活双双上市,港股物业板块在7月累计上市了5家物业新股,均是营收规模在10亿元以下的小物企。随着小物企越来越多,规模小、成长性低等同质化问题也越来越普遍。截至收盘,融信服务上市首日涨0.41%、康桥悦生活跌1.09%,市场反应冷淡。

但这仍拦不住众多小物企的上市步伐,鲁商生活服务也欲分一杯羹。作为鲁商发展旗下的物业公司,鲁商生活服务对母公司的项目依赖度在70%以上。近几年鲁商发展致力于转型大健康产业综合运营商,这样一来,物业板块要靠什么扩大规模?鲁商生活服务是否早晚面临“断奶”困境?

72%项目来自于鲁商发展 第三方项目倒贴钱

鲁商生活服务成立于2006年,为山东省国资委旗下房企鲁商发展100%控股。若成功上市,其将成为继银座股份和鲁商发展之后的,山东省商业集团有限公司(鲁商集团)控股的第三家上市公司。

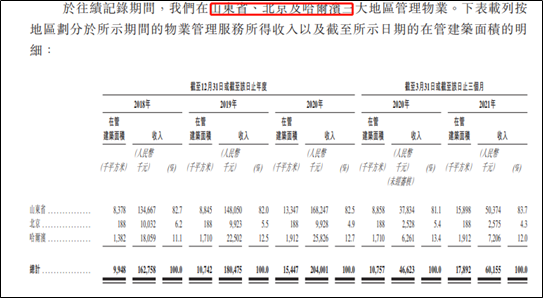

截至2020年末,公司有47个在管物业由鲁商集团开发,约12.8百万平方米,占同期在管面积的71.5%。也因此,鲁商生活服务是一家彻彻底底的区域物企,其山东省在管面积占总在管面积的比例为88.2%,剩余小项目分布在北京及哈尔滨。其中北京地区的在管面积这几年没有变化,而哈尔滨地区的增长也不大,公司规模驱动主要还是来自于山东省。

历史数据也显示,公司一直对母公司鲁商发展高度依赖。2018-2021年3月,公司在管面积中由鲁商集团开发的面积占总在管面积的比例分别为98.6%、99.8%、76.6%及66.2%。物业管理服务业务收入中,来自鲁商集团开发的物业收入占比始终在90%以上。

这说明,第三方项目虽在2020年增加但不赚钱。鲁商生活服务独立第三方的平均物业费仅为0.69元,关联方的平均物业费也只有0.86元,只有鲁商发展集团开发的物业收费达到了行业平均水平,在2.2元左右。第三方项目的增加使公司整体物业费从2019年的2.18元下降至2020年的1.75元。

如此低廉的物业费很难有利润空间,无论是关联方还是独立第三方开发的项目,在过去三年毛利始终为负数,公司还需倒贴钱。所以鲁商生活服务的物管服务毛利率一直都不高,2018年仅9.6%,2020年升至11.1%,远低于行业平均水平。

而对于一家75%在管项目为住宅的物业公司而言,基础物业管理服务毛利率不高,同时社区增值服务的毛利率也只有24%左右,同行业该业务毛利率最高可达60%,这导致公司综合毛利率水平在2020年不足20%。

报告期内,公司净利率分别为8.7%、9%、11.3%,和公司规模一样,处于行业尾部。对于这类以住宅为主的物管公司,业绩的增长一是靠提高利润空间,可以提高基础物业管理服务的物业费或者高毛利业务收入占比;二是靠扩大在管规模,业绩自然攀升。

不过受政策影响,物业费涨价空间有限,目前市场更偏向提升社区增值服务收入,这片待挖掘的高毛利蓝海。而这目前看来似乎不是鲁商生活服务的强项。

最后来看成长规模。截至2020年末,公司在管面积15.4百万平方米,合约面积19百万平方米,储备率仅0.23。西南证券研报显示截至2020年鲁商发展有待开发土地1.1百万平方米,主要分布在山东省内,母公司输血能力有限。

2018-2020年,鲁商生活服务营收从2018年的2.8亿元增至2020年的4.03亿元,复合年增长率为19.5%;净利润从2450万元增至4540万元,复合年增长率为36.1%。不借助并购,鲁商生活服务自身增速是低于行业平均的。考虑到公司目前营收不足5亿元,即便顺利上市,小物企做收并购很难有优势。

鲁商发展不务“房地产”正业 跨界医美

公开资料显示,鲁商发展原名鲁商置业,隶属于山东省国资委,从事房地产业务十余年,主要布局在山东省。公司营业收入从2012年的36.7亿元增长至2016年的76.5亿元,营收翻倍花了4年时间,此后增长缓慢,2019年刚刚突破100亿元。2020年营收同比增长32.33%,主要是房地产业务同比增长31.6%。

但鲁商发展近几年愈发有不爱地产爱大健康的趋势。

2016年鲁商发展开始推进健康产业转型,当时以大健康综合体、健康社区、颐养中心等地产项目为主。

2018年12月,公司以自有的三个房产公司及现金对价 9.27 亿元从控股股东山东省商业集团有限公司处获得福瑞达100%股权,福瑞达控股和参股公司在滴眼液、玻璃酸钠、保健品、药品、面膜等领域拥有“润舒”、“润洁”、“施沛特”、 “明仁”、“颐莲”、“悦己”“瑷尔博士”等多个知名品牌。至此鲁商发展拥有了药械、化妆品等业务。

2019年6月,公司名称由之前的“鲁商置业股份有限公司”变更为“鲁商健康产业发展股份有限公司”,证券简称也由“鲁商置业”变更为“鲁商发展”。12月,鲁商发展又以现金方式对价2.58亿元收购焦点生物60.11%股权,后者是一家专业生产透明质酸的企业,公司进一步布局医美和化妆品。

2020年,鲁商发展正式提出“生物医药、生态健康”双轮驱动战略,力争成长为千亿规模企业。2021年是为千亿规模的落地元年,欲在健康住宅、生物医药、健康养老、城市更新、文化旅游、物业资管、商管运营、智慧科技等领域有所作为。4年多的时间可以看出,鲁商发展转型健康产业的决心。

市场分析认为,鲁商发展转型背后更多可能是地产业务盈利低。Wind数据显示,公司房地产业务近些年来持续走低,2016/2017年甚至低至14%左右,至今未明显回升。公司净利率同样在5%左右的低迷位置。

以2020年136.15亿元的营收来看,鲁商发展与千亿规模差距甚大。虽然大健康口号喊得响,但截至2020年房地产仍然是公司营收大头,占比86.5%,物业管理占比2.7%、化妆品占比5.17%、药品占比3.73%。

同期房地产三道红线,鲁商发展已经踩了2条。2020年末剔除预收款后的资产负债率为84.82%、现金短债比为0.72,两个指标超出阈值。若剔除永续债,公司净负债率为113.8%,也将踩红线。

克尔瑞数据显示,上半年鲁商发展实现全口径销售额63.7亿元,较去年的42.4亿元同比增长50.2%,但排名从147名下降至158名。

作为小房企鲁商发展一路走的磕磕绊绊,无论是地产+大健康双轮驱动还是彻底转向医美等大健康产业,鲁商发展未来几年注定要“不务地产正业”。鲁商生活服务大概是指望不上母公司的大力“扶持”了。

作者

陈宪

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有