朗诗绿色生活上市首日高开低走 定价低背后是基本面难撑高估值

出品:新浪财经上市公司研究院

作者:陈宪

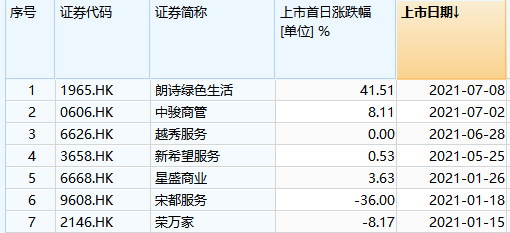

港交所正在迎来一波小物企上市潮。7月8日朗诗绿色生活上市,暗盘盘中一度上涨超120%,后以6.00港元/股开盘,较3.18港元的发行价上涨88.68%。最终股价高开低走,以4.5港元收盘,上市首日涨幅高达41.5% 。这在近期上市的物业新股中实属少见。

据了解,朗诗绿色生活在招股阶段并未受到太多追捧。全球公开发售1亿股股份,香港公开发售1000万股股份,获7.01倍的超额认购;国际发售9000万股股份,获0.25倍的超额认购。

从公司基本面来看,业绩增速不突出、利润率不高、储备率走低,这样一家平平无奇的小物企没有支撑股价暴涨的动因。很可能是定价过低,亦或者市场对于绿色环保概念的炒作。

蚊型物企估值赶上腰部物企

朗诗绿色生活背靠朗诗地产。现年60岁的田明,担任朗诗绿色地产的董事局主席兼执行董事,同时担任物业上市主体的董事长兼非执行董事,持有朗诗绿色生活全球发行后34.16%股权。

整体来看,朗诗绿色生活是一家较为“传统”的物管公司。截至2020年末,公司物业管理服务涵盖21个城市,包括15个长三角洲城市及6个中国其他城市。其中大部分物管项目以住宅项目为主,住宅及非住宅面积占在管面积的比例分别为94.9%、5.1%。

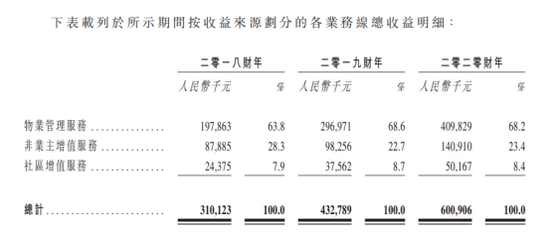

从业务结构来看更是如此。物业管理服务、非业主增值服务、社区增值服务三大业务收入在2020年的占比分别是68.2%、23.4%、8.4%。以收取基础物业费为主的物业管理服务收入贡献始终在60%以上,毛利更高、尚在探索阶段的社区增值服务占比始终低于10%。

从过往业绩来看,朗诗绿色生活的表现也不算突出。2018-2020年,朗诗绿色生活实现营业收入3.1亿元、4.33亿元、6亿元,复合年增长率为39.2%;同期净利为3096万元、3431万元、6556万元,复合年增长率为45.2%。而Wind数据显示,目前已上市的物业公司营收及净利润的复合年增长率的平均值分别为38.5%、63.1%。

业绩表现虽平平无奇,但朗诗绿色生活此番上市以6港元/股开盘,盘中一度涨幅高达127%,公司股价高开低走,截至收盘报4.5港元/股,涨幅高达41.5%,仍是近期上市首日表现最好的物业新股。随着股价上涨,公司目前市盈率(TTM)为23.1倍。

二级市场上物业股平均市盈率(TTM)在30倍左右,朗诗绿色生活估值从行业角度看虽然不高。但值得注意的是,公司规模不大。2020年17.3百万平方米的在管面积排在物业股尾部,属于典型的小物企。但市盈率处在行业中位,高于规模更大的雅生活服务及时代邻里。

以6亿营收、6500万净利润类比同规模物业股,佳源服务目前市盈率(TTM)为31倍,弘阳服务为21.8倍,目前股价均有着不错的市场表现。朗诗绿色服务大涨后估值与之持平,主要可能是发行市盈率仅为16.3倍,而公司总市值仅18亿元,2.4亿的成交额对股价拉动作用明显。

盈利不强储备率还在不断走低 想象空间在哪?

若从成长角度看朗诗绿色生活,可能就没有那么大的涨幅。

2018-2020年公司毛利率为26.7%、23.4%、26.7%,2019年由于收入大头物业管理服务毛利率从18.4%下降至15.8%,导致综合毛利率下滑。

在不算低的毛利率基础上,公司同期净利率为9.98%、7.3%、10.9%,10%左右的毛利率同样属于行业尾部,与公司在管规模想匹配。

根据前文所述,朗诗绿色生活较为“传统”,无论是利润率的波动还是收入增长,都受基础物业管理服务影响较大。该业务收入提高靠在管规模的扩大,利润率则依靠平均物业费及成本管控。

在管规模角度,2020年公司在管建筑面积为17.3百万平方米,合约面积建筑面积为23.7百万平方米。以此计算,剩余储备面积仅为6.4百万平方米,储备率0.36,远低于大部分物业股的0.5。且近些年储备率从0.58至0.36,不断走低。朗诗地产近两年操盘面积在2.3百万平方米,并不足以支撑朗诗绿色生活高速增长。

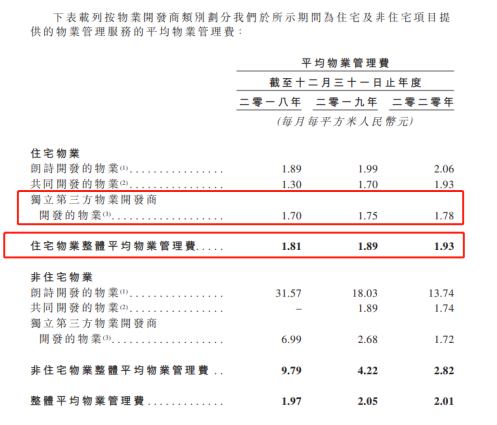

从物业费角度,公司90%的在管面积来自于住宅物业,住宅物业收费单价不高,且提价困难。朗诗绿色生活住宅平均物业费在1.8元~1.9元,低于行业平均2.1元。其中第三方物业开发商收费又略低于公司均值,由于第三方项目占比达到了44.3%,公司整体物业费的提升可能略显困难。

硬性指标目前看不到太多确定性,剩下的期待只能来自于第三方外拓及并购。此次上市,公司朗诗绿色生活募资2.6亿元,56.8%将用作战略收购及投资。

这次朗诗绿色生活上市,着重强调了绿色建筑的概念。绿色建筑指的是获得中国住建部及其他地方行政部门颁发的“绿色建筑标志”的物业或在国际上受广泛认可的环境及建筑可持续认证体系认可的物业。

招股文件显示,国家发改委颁布的《绿色生活创建行动总体方案》设立了截至2022年中国城镇绿色建筑面积应至少占新开发物业建筑面积至少60%的目标。朗诗绿色生活的在管绿色建筑在百强物企中排第七。

地产行业分析师严跃进认为,朗诗绿色生活上市首日股价上涨,第一与股票发行期有关系,可能是定价过低。第二,也不排除资本市场对绿色环保概念的看好。

作者

陈宪

新浪财经上市公司研究员

热文排行

- 金科股份或失去实控人 门口的下一个野蛮人会是谁?

- 建发国际突进的背后:近千亿规模仅有23亿利润

- 上房服务IPO:综合物业优势不显 上海地区收入占比高达70%

- 领地控股首发美元债1年期成本即超12% 融资成本超净利润率

- 长城物业赴港上市 独立第三方物业的“难”一个都没逃掉

- 被阳光城集团卖出又买入 阳光智博赴港背后超九成收入依赖关联方

- 力高健康IPO前匆忙讲康养故事 问题是没有规模何来增值服务?

- 迪马股份前5月债务猛增27.8% 输血大股东自身债务增速超标

- 德商产投IPO疑问:净利率曾高出同行至少20% 突击收购只为扩规模?

- 鑫苑置业2021年1月发行总额1.7亿美元、2024年到期优先票据 票息达14%

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有