鲁商生活服务二次递表 惨淡的盈利能力或仍难过关

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

1月18日,鲁商生活服务股份有限公司(下称:鲁商生活服务)二次赴港递交招股书,这是距离公司去年7月2日首次递交招股书后6月失效后的再一次冲击港交所。

实际上,由于物企在港交所上市的已超过50家,且排队的有20多家,稀有性明显降低。且考虑到目前港股市场的持续低迷,以及房企当前的紧张态势,因此,港交所或明显抬高了上市物企的门槛,以至于管理面积超1亿平米的最大独立第三方物企长城物业的招股书也在12月16日失效。截止发稿,长城物业并无二次递表。

而排在珠江城市服务后,递表的鲁商生活服务也难逃失效命运,严重依赖不再以地产为战略方向的鲁商发展、盈利能力处于行业尾部等情况,或许将成为鲁商生活服务成功上市的绊脚石。

经营拓展能力堪忧

招股书显示,鲁商生活服务成立于2006年,为房企鲁商发展旗下物业公司。总部位于山东省济南市,业务范围覆盖山东省几乎所有地级市以及北京和哈尔滨。实际上,近些年鲁商生活服务的主要项目开拓还是集中在山东省内,北京及哈尔滨的项目开发几近停滞。

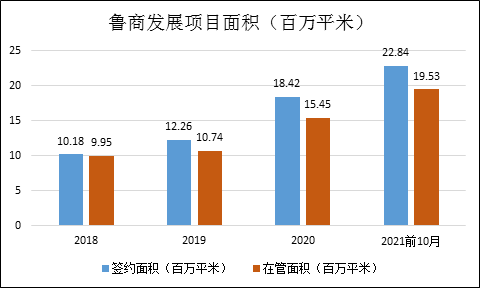

截至2021年10月底,鲁商生活服务签约管理81个物业,其中74个在管项目集中在山东。而鲁商生活服务省外业务开拓不前的主要原因,还是太依赖公司的业务输送。公司目前已签约总建筑面积约22.84百万平米,在管总建筑面积约19.53百万平米,其中约70%左右来自关联方鲁商发展、山东商业集团。甚至直接来自鲁商集团支付的收入,也占鲁商生活服务总收入的17.9%、22.2%、29.1%及30.5%,第三方业务开拓能力较差。

因此,鲁商发展战略转向大健康、地产业务发展较慢,也成了鲁商生活服务的合约面积增速较慢的关键原因。此外,相较于在管面积,公司的合约面积储备似乎不高,这相对于市场上的不少物企,鲁商生活服务未来的业绩增长想象力大打折扣。

值得注意的是,在鲁商服务目前的收入结构中,也呈现出拓展能力堪忧的局面。

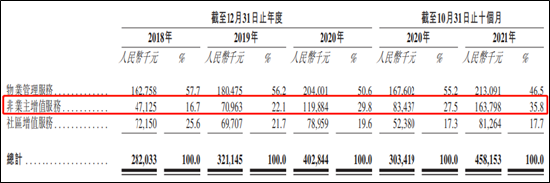

招股书显示,随着管理面积从9.95增长至19.53百万平米,鲁商生活服务的基础物业管理服务收入仅从2018年的1.63亿元增长至2021年前10个月的2.13亿元。参考面积增长,其单位面积创造的基础物业服务收入是在下滑的。此外,在基础服务收入中,扣除鲁商发展、山东商业集团的关联业务,来自独立第三方的收入占比从2018年的53.4%下滑至2021年的44.4%。

与此同时,鲁商生活服务的社区增值服务的营收几乎没有增长,占总收入的比重从2018年的25.6%下滑至2021前十个月的17.7%。单位面积创造的业主增值服务同样是在下滑的。

而唯一快速增长的非业主增值服务收入,97.4%来自于鲁商发展、山东商业集团输送的物业开发及交付阶段的设计服务、前期物业管理、景观美化、交付前服务、其他定制服务等。

惨淡的利润率

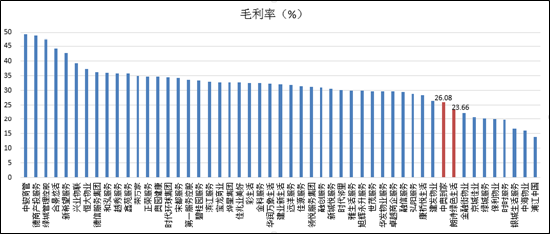

在总量拓展不顺的情况下,鲁商生活服务存量业务的盈利能力也基本行业垫底。

2018-2020.10期间,鲁商生活服务实现营收2.82、3.21、4.03、4.58亿元,期间相应的毛利率分别为16.4%、17.4%、19.8%、25.7%。尽管鲁商生活服务的盈利能力有所上升,但据Wind数据显示,这一水平在目前港上市的物企中,处于行业下游。

鲁商生活服务独立第三方的平均物业费仅为0.7元左右,关联方的平均物业费也只有0.86元,只有鲁商发展集团开发的物业收费达到了行业平均水平,在2.2元左右。第三方项目的增加使公司整体物业费从2019年的2.18元下降至2021年的1.7元每月每平方米。

如此低廉的物业费很难有利润空间,独立第三方开发的项目在过去三年毛利始终为负数,公司还需倒贴钱,尽管2021年前十个月为正,但参考2020年也有可能在年底结清后转负。所以鲁商生活服务的物管服务毛利率一直都不高。

中指院数据显示,总部在山东省的5大物业管理公司同期平均物业管理费为3.5元每平米每月的水平,明显高于鲁商生活服务。这主要是由于鲁商服务多数项目都是中低端项目,而中低端项目在物业费、缴款率、续约率、增值服务想象空间都不及中高端项目。

再度失败或是大概率事件

进入去年下半年,物企上市进入低潮。在下半年房地产市场影响下,物企上市进程出现了近“空窗期”。除了11月12日过会的中南服务外,诸多二次递表的物企至今仍未能通过聆讯,诸如禹佳生活服务、世纪金源服务、海悦生活、新力服务等。

对比四家失效物企,鲁商生活服务在在管面积、利润上均要落后,加上公司全国化拓展、独立第三方项目的拓展能力明显较差,且盈利能力位于行业尾部,并大幅落后于山东本地的龙头物企。因此,尽管在多数物企还在衡量此时上市是否划算而犹豫之际,鲁商生活服务在第一时间二次递交了材料,但失败或仍是大概率事件。

作者

肖恩

新浪财经上市公司研究员

热文排行

- 那些年被明星经理人坑惨的房企:华夏幸福步子迈大了 吴向东是来帮倒忙的?

- 融创有多差钱?时隔两月再度折价配股募资5.8亿美元 股票盘中跌超20%

- 那些年被职业经理人坑惨的房企:蓝光发展盲目乐观进军三四线 老将迟峰紧要关头未悬崖勒马

- 龙湖智创生活赴港IPO 成为“空间即服务”战略支点

- 那些年被明星经理人坑惨的房企:朱荣斌赌性更坚强 阳光城有规模无利润的高周转

- 融创服务“砍价遭拒”? 第一服务复牌暴跌42% 当代置业如何自救

- 地产销售总量或已见顶 恒大同比降37%跌至第五世茂掉出前十

- 长城物业招股书意外失效 盈利能力弱管理规模停滞不前或是主因

- 荣万家终被摆上货架 依靠输血过活的日子恐难为继

- 说地产政策回暖为时尚早 房企仍需准备过冬

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有