那些年被明星经理人坑惨的房企:华夏幸福步子迈大了 吴向东是来帮倒忙的?

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

浏览华夏幸福历年年报,会发现其2018年的年报画风忧伤,王文学别开生面地在开篇写了一封信给投资人,并用了水逆、焦灼、煎熬等词来形容华夏幸福的2018年,言辞之恳切跃然纸上。

自2002年固安出发以来,王文学和华夏幸福一路走来过于顺利,终在2018年走到了命运的转折点。赶顶之后放眼望去都是下坡路,在这一年,王文学体会到了旷日持久的环京限购所带来的资金压力,也感受到产业新城模式的资金回收BUG,更明白了“步子迈大了扯着D”的窘迫。

不过华夏幸福从错误中学习的能力似乎有所欠缺,这封信从第二段开始就是全篇的乐观预判。如果说此前鲜少遭遇重大波折的王文学在2018年还有心气写封信给投资人打打气,尽管里面的乐观预判基本都没有成为现实,而在2019年之后似乎彻底躺平了,连和投资人写信唠嗑的心情都没了。

所以,这可能是一封“空前绝后”的致股东信。

产业新城或不宜复制的太快

华夏幸福自2002年从固安出发,凭借着在固安工业园区成功的开发经验,逐渐在大厂、香河、霸州等环京区域打开了以产业新城为概念的房地产开发局面。

在2011年上市前,华夏幸福全部的收入都来自于环京地区,上市后,做大做强自然成为了王文学的下一个目标。准确的说是从2014年起,华夏幸福开始大面积在异地复制其在环京所谓成功的产业新城模式。

也就是在同年5月,从创业期就跟着王老板的低调职业经理人孟惊当选为华夏幸福总裁。孟惊是王老板的创业伙伴,是华夏幸福在产业新城路径上的关键执行人,因为职业生涯几乎仅供职于华夏幸福,没有机会抛头露面、跻身明星职业经理人行列。

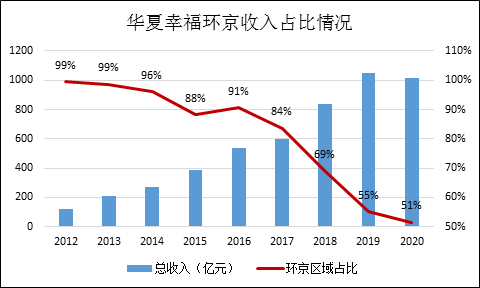

刚放下人力部门和分公司的担子,孟惊就成为了华夏幸福全国化的最主要推动力量之一。2014-2018年,孟惊全国化战略执行效果显著,使得华夏幸福在环京区域的收入占比从2014年96%减少至2018年的69%,并在2020年降至51%。

(数据来源:公司公告,Wind)

(数据来源:公司公告,Wind)在扩张最凶猛的2018年,被称为“视野开阔,走出京津冀,布局13省”的孟惊还当选了当年十大地产CEO。当年华夏幸福营收、净利润分别增长40.52%、32.88%,并剑指千亿营收,但是令孟惊和王文学始料未及的是,在2018年华夏幸福就触及了业绩的顶部区域。2021年前三季度仅实现营收284亿,一把回到5年前。

而这其中缘由还要从产业新城的商业模式讲起。

华夏幸福通过承担产业新城前期的规划、招商引资、物业管理等服务外,还需要垫资完成基础设施建设、公共设施建设、土地整理等工作。收入方面主要是前期支出的成本加成,以及新落地投资的抽成,最为关键的是,相关收入的支出方均为地方政府。

由于政府部分的应收款账期较长甚至存在一定的不确定性,这引发了华夏幸福一连串的反应:应收款从2014年的51.37亿飚至2020年的631.42亿元;经营活动现金流净流出733亿元;融资总额从2014年的301.95亿元飚至2020年的1952亿元;产业发展团队达到4600人。

这么多年的经验,孟惊和王文学至少应该明白一个道理:产业新城或许可以帮着拿地,但是这一个十足的资金黑洞,需要慎之又慎。

由于手里的资金一直紧缺,华夏幸福的土地储备一直很低,2018年底未开发土储仅917万平米。要保持销售规模增长吗,就必须每年硬着头皮拿地。在以往房价一直涨的年代,华夏幸福安然无恙,一旦房价不再涨了,这种没有余地的拿地模式终将反噬自己。

尽管产业新城模式存在这样巨大的BUG,但还是挡不住CEO做出业绩的野心,统计显示,在2015-2018的4年间新拓展了57个产业新城,基本都在京津冀之外的区域。相较之下2002年至2014年的12年间总共才开拓11个产业新城。

产业新城的蒙眼狂奔还施己身。环京限购,成为了压垮华夏幸福资金紧绷的最后一根稻草,从传出楼盘降价到孟惊出来辟谣,再到平安介入,也就短短半年时间。2018年9月,平安受让华夏控股19.7%的华夏幸福股份,2019年2月继续增持至25.25%。

随着华夏控股的被动减持,目前王文学及一致行动人能控制的股份仅剩下23.58%,中国平安竟反超成为了第一大股东。平安这次算是掉进了价值陷阱,炒股炒成股东!

吴向东是来帮倒忙的?

纵观中国房地产的TOP20,有不少双轮驱动,甚至三轮驱动的房企,但除了华夏幸福,没有一家头部地产公司走的是产业新城的路子。按照王文学的原话:干到今天这步,我愿赌服输!

平安也曾不信邪,进驻后给予了华夏幸福从股权到债权的全方位资金资助:180亿股权投资、表内债性投资360亿元。无奈此前留下的窟窿太大,平安最终无奈减值359亿元,彻底被套牢。而这其中本代表着平安进驻的明星经理人吴向东,似乎也给华夏幸福的困难添了一把柴。

当初平安入股华夏幸福,称是看好华夏幸福产业新城的商业模式,但是入股后却让吴向东在南方搭建了个第二总部,搞起了商业地产,“产业新城+住宅”的模式变成了“产业新城+商业地产”。商业地产业务在2019年从无到有,当年就落地了北京丽泽项目和武汉长江中心综合体项目,此外,2019年还敲定为8个大湾区的城市更新项目的前期服务商。2020年再拿4个商办综合体,锁定3个城市更新项目的前期服务商。

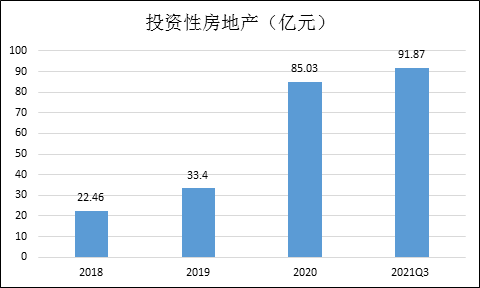

商办综合体地产项目、旧改,甚至后面的康养、长租项目都是需要前期投入资金的项目,2020年遇上疫情后,商业项目进展也不及预期。相较于账面投资性房地产从2018年的22.46亿元增长至2021Q3的92亿元,沉没相当的资金但相关的商业收入却仍未有起色。

(数据来源:公司公告,Wind)

(数据来源:公司公告,Wind)华夏幸福引进平安的理由原本就是缺钱,而平安却拿着钱继续投进了重资产业务,强如中国平安,投资的前后逻辑也是如此混乱。

迟迟未见“接盘侠”

平安已经做好了最坏的打算,对于已经开始计提拨备的资产,预计很难再有新的投入。而华夏幸福十月初的债务重组方案,基本是重组了个“寂寞”,整个方案并没有说引入新的投资人,仅仅是计划处理资产,降杆杠偿还债务。

有平安的前车之鉴,很难有新资金进来,没有活水引入华夏幸福前景仍不容乐观。此前新增未能如期偿还债务本息金额79.16亿元,累计未能如期偿还债务本息合计939.79亿元。近千亿的债务赫然在列,而公司的资产却在严重缩水。上半年,华夏幸福对长期以来饱受诟病的应收账款、其他应收款计提坏账准备合计81.51亿元,计提存货跌价准备14.18亿元。而在3季度,又对应收账款、其他应收款计提坏账准备合计8.94亿元,计提存货跌价准备4.09亿元。

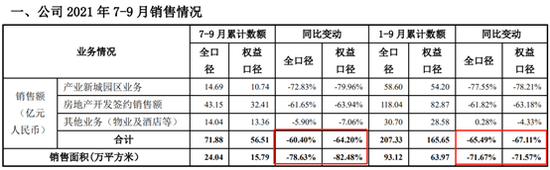

债务利滚利,净资产持续缩水超百亿,华夏幸福的杠杆率越来越高,这种情况下是很难融到资金的,今年来公司融资活动流入现金流仅有4.97亿元。此外,另一条路销售回款也基本“躺平”,1-9月房地产开发签约额仅有118.04亿元,在去年低基数基础上再度同比下滑63.18%。

(数据来源:Wind,公司公告)

(数据来源:Wind,公司公告)如果没有新引入资金,后续华夏幸福的出路就只有不停的变卖资产一条路,而走上这条路的房企,如泰禾、福晟、蓝光等,目前看并没有恢复元气。

作者

肖恩

新浪财经上市公司研究员

热文排行

- 融创有多差钱?时隔两月再度折价配股募资5.8亿美元 股票盘中跌超20%

- 那些年被职业经理人坑惨的房企:蓝光发展盲目乐观进军三四线 老将迟峰紧要关头未悬崖勒马

- 龙湖智创生活赴港IPO 成为“空间即服务”战略支点

- 那些年被明星经理人坑惨的房企:朱荣斌赌性更坚强 阳光城有规模无利润的高周转

- 融创服务“砍价遭拒”? 第一服务复牌暴跌42% 当代置业如何自救

- 地产销售总量或已见顶 恒大同比降37%跌至第五世茂掉出前十

- 长城物业招股书意外失效 盈利能力弱管理规模停滞不前或是主因

- 荣万家终被摆上货架 依靠输血过活的日子恐难为继

- 说地产政策回暖为时尚早 房企仍需准备过冬

- 金轮天地终被美元债反噬 再提高成本延后账期

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有