地产销售总量或已见顶 恒大同比降37%跌至第五世茂掉出前十

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

克而瑞数据显示,随着去年12月销售业绩的出炉,TOP200整个2021年的销售成绩也呈现在投资人面前。对照2020年,2021年的销售呈现出以下几个特点:

TOP100销售总量增速首次转负;

2021下半年明显弱于上半年;

商品房总量或已见顶,其中住宅基本触顶;

龙头房企分化明显,强者恒强逻辑未变;

2022年对于高负债房企仍难,拿地分化但总体趋谨慎。

TOP200销售总量增速首次转负

克而瑞数据显示,2021年TOP100规模房企的销售总额12.65万亿元,相较于2020年同比下滑了3%,权益口径销售总额为8.88万亿元,同比下滑6%,而事实上这还是在上半年销售较好的情况下的数据。

(数据来源:CRIC,Wind)

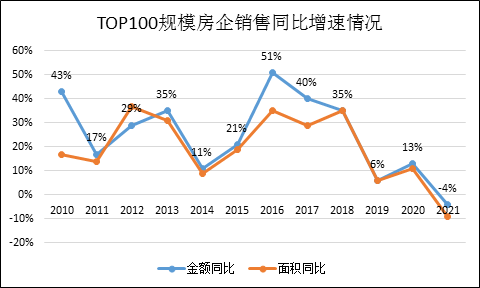

值得注意的是,自2016年楼市狂热销售增长冲至51%的高点后,TOP100整体销售增长速度就掉头进入明显的下滑趋势之中。若不考虑2020年疫情的扰动,则每年的增速都在下滑,直到2021年终掉入负增长区间。

2021下半年明显弱于上半年

回顾2021年Q1-Q4各季度的销售情况,整体呈现出先抑后扬的走势。上半年延续2020年下半年的热度成交显著放量,百城成交面积创同期历史新高,热点三、四线城市房价出现普涨行情。随着调控政策、房企债务危机、购房人观望等因素的叠加,下半年市场持续转冷,百城成交面积持续下行,同比跌幅扩至30%以上。

(数据来源:CRIC,Wind)

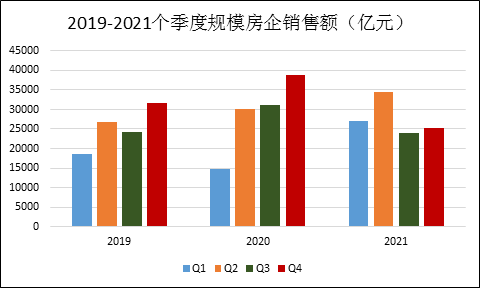

对照过去几年各季度的销售情况来看,2021年规模房企各季度的销售总额分别83%、14.1%、-22.5%、-35%。传统金九银十的三四季度旺季在今年不复存在,反而呈加速下降的走势。

商品房总量或已见顶 住宅基本触顶

2018-2021年间,每年都有几百家中小房企以我们并不关注的方式在倒闭,而去年下半年以来的头部房企的销售和负债也在开始出现问题,典型如华夏幸福、花样年、奥园、恒大、世茂、佳兆业、福晟、当代置业等。

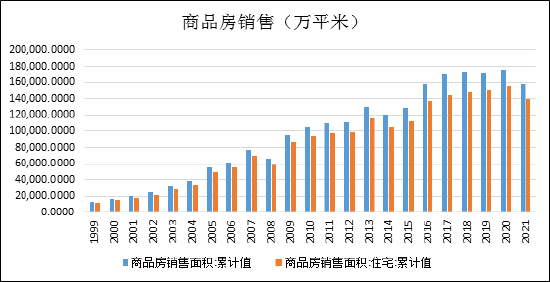

行业集中度提升的逻辑逐渐从中小房企演绎至头部房企,这其中有政策调控的因素,也有行业发展规律在其中。Wind数据显示,截止2021年11个月,商品房销售建面为15.81亿平米,其中住宅销售建面为13.91亿平米,与2020年同期相比分别仅增长4.8%、4.4%。

(数据来源:国家统计局,Wind,2021年为前11个月数据)

考虑下半年的销售情况,预计全年销售面积与2020年持平,而这将是连续5年商品房销售总面积落在16-18亿平米之间。在这背后是购房中坚力量劳动力人口的加速下滑及城镇人均居住面积已达到高位的基本事实。

一方面,国家统计局数据显示,2011-2019年,我国15-59岁人口总数从9.4亿减少至9.1亿,这十年中,劳动年龄人口在以每年几百万的速度绝对减少,2021年人口普查预计这一数值已经降至8.8亿。据社科院专家蔡昉的模型预计,总人口也将在2025年达到峰值,在那之后总人口也将进入负增长时期。

另一方面,在今年8月,住房和城乡建设部部长王蒙徽表示,2019年我国城镇居民人均住房建筑面积就已经达到了39.8平方米,农村居民人均住房建筑面积达到48.9平方米。这一人均居住面积是可以媲美地广人稀的欧洲国家的。

因此,无论是人口基数还是渗透率来看,自98年以来的房改大浪潮基本走到了顶点。

龙头房企分化明显,强者恒强逻辑未变

在总量见顶的大背景下,行业“内卷”在所难免。这种“内卷”一分为二的看,一是商品房需求向中高端改善型需求转变,另外则是稳健的龙头房企提升市占率的进程。

此前几年是头部房企淘汰中小微房企,而2021年则演绎着龙头之间的优胜劣汰。

克而瑞数据显示,2021年TOP10房企销售操盘金额门槛达到2879.5亿元,同比增幅达19.8%,较2019年增长42%。TOP20和TOP30房企的销售操盘金额门槛也分别同比提升9.2%和2.5%,实现规模稳定提升。

(数据来源:克而瑞)

与此同时,TOP100和TOP200房企的销售操盘金额门槛均同比降低至200.3亿元和55.1亿元,行业头尾部分化明显。

在全口径的TOP10中,中国恒大由此前的第二位下滑至第五位,销售额从7035亿元降低37%至4400亿元,而万科则“躺平”上移一位至第二。世茂集团则在连续2年跻身TOP10后,由2020年的第8位掉出前十至12位,下滑10%,相较于上半年还同比增长38%,世茂的困难主要集中在下半年。

此外,新城控股排名下滑4位至16,销售额下滑7.2%至2340亿元;

阳光城排名下滑1位至19,销售额下滑15.7%至1838亿元,跌破两千亿;

金科集团排名下滑2位至18,销售额下滑16.2%至1872.6亿元,同样跌破2000亿。

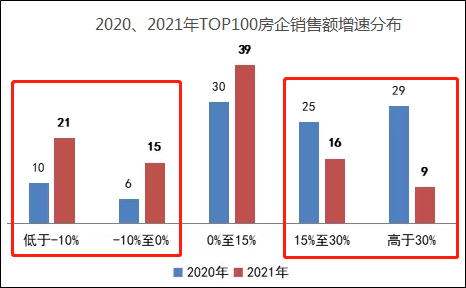

头部房企2021年的高增长家数占比明显下滑,低增速与负增长的企业相比却显著提升。

(数据来源:CRIC,新浪财经)

相比之下,首次进TOP10的龙湖集团、万科、保利、中海、招商蛇口、华润置地、金地集团、旭辉集团等国资房企及优质民营房企,不仅在排名上继续领先,在融资、销售及拿地等多方面呈现出了优势。

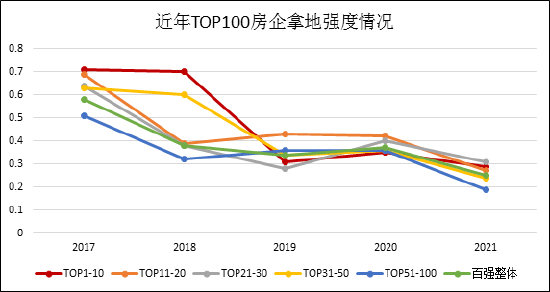

2022年高负债房企仍难 拿地分化但总体趋谨慎

正如在我们此前的文章《说地产政策回暖为时尚早 房企仍需准备过冬》所述,今年中央经济工作会议再次明确,要坚持房子是用来住的、不是用来炒的定位。因此,房地产调控大方向延续了往年基调,遏制投资投机仍是政策底线。

连续一贯的政策预期,对于高杠杆的房企来说,并不是一个好消息。2022年,对于部分高杠杆、薄利房企来说仍难言乐观。

融资紧张,双集中供地及蕴含的博弈加大了房企资金压力,导致企业投资及扩张动能降低,投资态度保持审慎,全年百强拿地销售比仅为0.25,创近五年新低,其中4季度甚至接近0.1,新投资热情降至冰点。

(数据来源:CRIC,新浪财经)

关于减少拿地,房企内部分化也比较明显,TOP10房企在2019年就先知先觉一步到位大幅度减少了拿地力度,而2021年较2020、2019年下滑不大。相比之下TOP50-100房企则在2021年颇有些猝不及防,下滑幅度较大。

在行业困难时,正式头部房企出手之际。10强房企新增货值占百强的35%,11-20强房企新增货值占百强的20%,百强新增货值有一半以上被20强房企独占,剩余80强房企仅能分食45%。

对比2020年,去年新增货值的TOP10中新晋招商蛇口、中国金茂等两家央企,而恒大掉至32位,融创掉至11位,新城也滑落至第9位。

附:克而瑞2021年全口径销售数据

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有