长城物业招股书意外失效 盈利能力弱管理规模停滞不前或是主因

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

半年前密集的有9家物企向港交所递交招股书,而目前临近12月底,包括长城物业、力高健康、俊发服务、珠江城市服务在内的9家物企的招股书基本全部已失效。

不过,从祥生活服务5月28日递表到11月22日过会的情况看,基本排除了时间紧迫导致招股书超过6个月失效的情况。而从2021年初以来的整体情况看,从3月开始通过港交所聆讯的物企比例明显下滑,仅有中南服务、中梁百悦、祥生活等3家,而6月递表的全军覆没。

(数据来源:港交所,网络)

由于物企在港交所上市的已超过50家,且排队的有20多家,稀有性明显降低。且考虑到目前港股市场的持续低迷,以及房企当前的紧张态势,因此,港交所或明显抬高了上市物企的门槛,以至于管理面积超1亿平米的最大独立第三方物企长城物业的招股书也在12月16日失效。截止发稿,长城物业并无二次递表。

港交所在担心长城物业的什么问题呢?长城物业是否也要知难而退了呢?

最大的独立物企 规模不升反降

招股书显示,长城物业于1993年成立,总部位于深圳市,彼时还是中洲控股的全资子公司。在后面的股改中,管理层逐渐成为了实控人。根据中指院数据,长城物业目前已是国内最大的独立于开发商之外的物业管理服务提供商,为2021年中国十大物业管理公司中唯一一家独立物业管理公司。

但独立的定位也是把双刃剑,一方面说明公司不必过度依赖单一房地产公司输送项目,但另一方面在当前环境下靠自己在市场上开拓其他房企的项目,难度不小。

招股书显示,2018-2020年,长城物业集团在管面积分别为0.84亿平方米、1亿平方米、1.09亿平方米,同期的合约面积为0.98亿平方米、1.33亿平方米、1.53亿平方米。由于没有地产公司输送项目,长城物业的在管、合约面积增长均明显偏慢,值得注意的是,2021年第一季度,长城物业集团的合约面积甚至出现了负增长,第一季度合约面积较2020年末减少了29.1万平方米。

目前长城物业的项目拓展完全依赖于收并购和参与招投标,这加大了管理面积和业绩增长的不确定性。2018-2021.03期间,新签订项目面积为19.3、37.3、27.7、4.1百万平米,与此同时2018-2020.03期间终止的项目分别为6.14、2.56、8、4.4百万平米,终止项目多于新订项目,这就是2021年1季度长城物业合约面积下滑的原因。

而这背后是物业行业集中度提高的收并购大戏,没有母公司输血的情况下,长城物业在这种跑马圈地的竞争中是出于天然劣势的,这也清楚的反应在了业绩报告上。

2018-2020年,长城物业集团实现营业收入分别为24.04亿元、28.1亿元、30.4亿元,利润分别为7137万元、1.34亿元、2亿元,2020年的营收及利润增速分别为8%、54%,均明显小于2019年。

这个业绩增速在目前的港股物业管理板块是明显偏低的,且确定性更差,这或是长城物业未能通过聆讯的原因之一。

无关联房企输送 低毛利基础服务为主

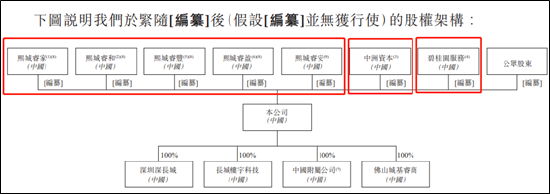

目前,长城物业由公司多名执行董事组成的一致行动人实际控制,合计持有长城物业66.50%的股份。中洲控股全资子公司中洲资本持有其18.22%的股份,成为除一致行动人之外的第二大股东。此外,碧桂园服务入局长城物业,持股比例为15.28%。

(数据来源:招股书,Wind)

但中洲控股旗下有中洲物业,碧桂园旗下有碧桂园服务,因此长城物业并没有真真意义上的金主爸爸。这不仅仅是管理面积增长不快原因,这还会导致长城物业的增值服务占比更低,影响盈利能力。

招股书显示,长城物业集团收入构成可以分为四大类,分别是物业管理服务、地产开发商增值服务、社区增值服务以及专业服务。其中,物业管理服务占78.2%、地产开发商增值服务占3.9%、社区增值服务占10.7%、专业服务占7.2%。

尽管长城物业的在管建筑面积中,约62.4%位于一线或新一线城市,但缺少物业协销这类开发商“输送”的高利润增值服务,长城物业的营收基本以低毛利的基础物业管理服务为主。

毛利率方面,长城物业2018年至2020年的毛利率水平为16.97%、18.33%、21.01%,而净利率为2.95%、4.77%、6.82%。这明显低于行业平均水平,以管理面积相近的华润万象生活相比,毛利率和净利润率分别达到了32%、20%。

长城物业毛利率偏低的原因,跟公司较差的治理也有着较大关系。公司拿到了均价较低的项目但续费率较低,2018至2021年3月,长城物业集团整体平均物业管理费分别约为每月每平方米1.9元、1.8元、1.8元、1.7元及1.8元,而中指研究院数据显示,2020年12月,二十大城市物业服务均价为2.33元/平方米/月。

2018-2020年,其物业管理费收款率分别为76.1%、78.6%、81.1%。对比华润万象生活,其住宅、写字楼物业管理费的收缴率在2020年分别达到了93.1%、97.6%。

长城物业面临着物业管理费收款率偏低的压力,同一套主营成本,收入却更低,这无疑让本就利润微薄的长城物业雪上加霜。为此,长城物业还花费了巨大的精力在物业费纠纷上。

企查查显示,长城物业目前所涉及的开庭公告、立案信息和裁判文书信息中,多起为物业服务合同纠纷。长城物业竞业走上了通过“打官司”的方式追讨物业费的路子。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有