龙湖智创生活赴港IPO 成为“空间即服务”战略支点

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

垃圾桶顶部烟灰缸里的烟蒂不能超过5个,不能留存超过5分钟;

见过业主三次面后,要求认识其车辆及业主本人,甚至记得宠物的名字;

夜间巡逻的保安穿戴着专门的耳机、软底皮鞋,以降低对业主休息的干扰;

业主日常的大小事都可以在线上办理;

访客只需要通过业主发来的验证码,即可进入小区大门;

……

种种标准,是龙湖多年来对物业工作人员服务要求的一角,或许在龙湖楼盘相对更高溢价的背后,23年积淀而来的物业服务能力也功不可没。

近期,这家业主满意率连续多年超90%的物业服务企业,将要迎来新的里程碑---与龙湖集团的商业运营板块,一同于联交所分拆上市。

1月7日,龙湖集团正式发布全新智慧生活及空间服务品牌“龙湖智创生活”,并向港交所主板递交了IPO的分拆上市招股书。作为行业唯二未上市、且比万物云上市效率更高的头部物企,龙湖智创生活有着众多物企投资人看好的核心竞争力,也有着市值突破千亿的潜力。

从“六航道”到“双引擎”

去年七月,龙湖集团发布公告,宣布成立地产航道,并将集团总部更名为集团赋能平台,形成了六大航道并行的组织架构。

在过去多年,龙湖集团因各航道及创新业务间的协同发展收获了巨大红利。不仅推动多个核心业务稳居行业头部,在存量市场占得先机,也巩固了现金流稳健、抗周期能力,护航企业稳健发展的根基。

(资料来源:龙湖集团官网)

据招股书显示,龙湖智创生活业务涵盖住宅及其他非商业物业管理服务,和商业运营管理服务两大领域,各为分拆自龙湖集团的两大航道:智慧服务和商业运营。

实际上,基于“空间即服务”战略,从空间建造到龙湖智创生活的迭代,随着科技赋能的提升,龙湖集团各航道之间的数字化联系更加紧密,而龙湖智创生活也将成为“一个龙湖”体系内各航道协同发展的新着力点。龙湖智创生活不只是智慧服务和商业运营服务的简单相加,将成为维系与促进龙湖集团不同空间、资产、产品、服务紧密相连的关键角色,龙湖集团与庞大客户群体之间稳定联系的纽带,具有协同效应的轻资产旗舰平台。

可以看到,龙湖集团“开发+服务”双引擎战略格局已日渐清晰,分拆龙湖智创生活也是“空间即服务”战略下服务力的集中体现和更优选择。

据招股书显示,龙湖智创生活本次IPO募集的资金,在未来一至两年将用于持续提升数字化运营及人工智能物联网(AIOT)的核心竞争力,以使客户享受更好的生活及购物体验。在“开发+服务”的创引擎布局下,这或将进一步促进集团旗下各航道之间协同,提质增效。

一、二线物管项目占比近80% 合约留存率达92.9%

招股书显示,龙湖智创生活是一个轻资产的平台,业务涵盖住宅及其他非商业物业管理服务,和商业运营管理服务。

前者与港股市场多数上市物企类似,业务包括基础物业管理、业主增值服务、非业主增值服务三大类;而后者类似于此前递交招股书的万达商管,主要覆盖商业资源的运营管理。在这两大领域,龙湖均有着不俗的流量数据和竞争力。

截至2021年12月28日,龙湖智创生活的物业管理服务签约及战略合作面积约4.4亿平方米,在管面积2.5亿平方米,项目储备充足。在已上市物企中,规模仅次于碧桂园服务、雅生活、绿城服务、保利物业等,位于头部阵营。

(资料来源:招股书,Wind)

尽管龙湖集团作为销售规模TOP10的房企,但龙湖智创生活来自独立第三方的项目占比逐渐提升。截至2019年、2020年及2021年9月,龙湖智创生活在管的由独立第三方开发的项目管建筑面积,分别占在管总建筑面积的38.2%、51.5%及59.8%。

龙湖智创生活的项目开拓能力较强,且多数项目质量更高。截止2021年第三季度,龙湖的物业管理服务项目中,一、二线城市项目占比近80%,收入占比达到87%。高能级城市物管项目带来更高的物业费、增值服务空间,2021年龙湖智创生活的住宅、购物中心、写字楼的平均物业费分别为2.95、14.6、8.09元/平米/月,业主增值服务、非业主增值服务占营收比分为22%、21%,增值服务几乎占据龙湖智创生活物管业务的半壁江山。

此外,依托23年积淀积累的服务能力,龙湖智创生活连续12年业主满意率超90%,项目合约留存率达92.9%。龙湖智创生活的基本盘稳定,业绩、现金流可预期更强。

商管出租率达96.9% 留存率连续2年达100%

多年来,商业资产和商业运营成为龙湖作为优质民营房企的重要竞争力之一,依托龙湖集团在商业领域的长期布局,龙湖智创生活占得行业先机,已布局主要城市的核心位置。

商业物业的物业管理方面,截至2021年12月28日,龙湖智创生活向61个购物中心项目提供物业管理服务,在管总建筑面积约为930万平方米(包括公共区域及停车区域),向180个写字楼及其他商业项目提供物业管理服务,总在管建筑面积约为15.8百万平方米。

商业物业的运营方面,截至2021年12月28日,龙湖智创生活向60个购物中心提供商业运营服务,管理服务内容包括定位和设计咨询、招商、运营管理、租户管理、品牌输出、消费者服务等,合计管理面积580万平米,行业排名第三。

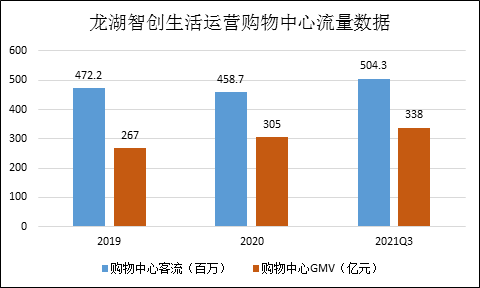

商业物业,尤其是购物中心,本质经营的是流量生意。根据沙利文报告显示,截至2020年底,龙湖智创生活运营的购物中心,平均出租率计高达96.9%,日均客流量达到3.1万人次行业排名第二,其中,人群消费能力更强的一二线城市商业运营服务项目占比达91.1%。

(资料来源:招股书,Wind)

凭借着高质量的运营,龙湖智创生活与品牌商有着稳定的合作关系,其购物中心物业管理服务合约的留存率2020、2021年连续达到100%。目前,龙湖智创生活拥有约5700个品牌的广泛租户资源,其中包括400多个战略合作品牌,涵盖零售业务、娱乐及服务、餐饮、超市及百货商店,多元的品牌资源让其服务的购物中心更具吸引力,且更具有可复制性。

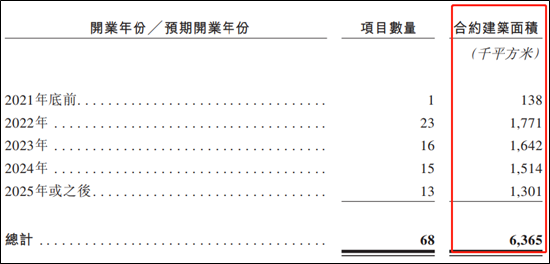

值得注意的是,随着接下来几年龙湖自己的购物中心陆续投入运营,及轻资产运营输出的推进,购物中心的商业运营收入也将快速增长。招股书预计2022-2025的三年间预计68个签约的购物中心将开业运营,也就是说未来三年将翻一倍多。

(资料来源:招股书,Wind)

稳定的品牌商合作、高质量运营带来的稳步提升的流量数据、未来3年预计开业的合作购物中心数翻倍,使得龙湖智创的商业运营业务板块既有较大动能,也更稳定且可预期。

科技赋能业绩快速增长 估值有望破千亿

龙湖智创生活本次IPO募集的资金,将主要用于持续提升数字化运营及人工智能物联网(AIOT)的核心竞争力。不约而同,当前唯二未上市的物企,龙湖智创生活和万物云均在加码在科技投入,通过AIOT和SaaS为物管这个传统生意赋能,也将成为龙头物企在行业集中度提升的竞争中的主要竞争力之一。

依托“一个龙湖”生态体系,除自主研发外,龙湖智创生活亦受益于龙湖集团布局的包括产业互联网、物联网、人工智能等,底层技术支撑和中台共享服务功能模块的支持,持续构建针对空间运营与服务的科技体系及解决方案。如2021年6月,龙湖上线的U享家“云交付”系统,通过线上签到、实名认证、费用缴费、线上点交、房屋查验、评价等,整个流程高效便捷又流畅。

(龙湖智创生活信息技术框架,资料来源:招股书,Wind)

从底层的AIOT、数据服务,到面向客户的U享家,与智慧化、智能化的嫁接,既是服务品质提升的重要手段,同时也是人效成本改善的重要路径。

招股书显示,2020年龙湖智创生活营业收入64.68亿元,人均创收34.66万元,人均在管面积9300平方米,在2020年中国前十大物业管理服务公司中排名第一,人均效能在物业管理服务行业极具竞争力。员工成本占收入比,从2019年的32.7%,下降至2020年的29.7%,2021年的27.4%。

(资料来源:招股书,Wind)

2021年前9个月,龙湖智创生活的营业收入超77.7亿元,同比增长81.2%,净利润11.3亿元,同比增长68.4%。若全年也实现68.4%的利润增速,全年有望实现利润15.68亿元,若按照同样是“物管商管”双轮驱动的华润万象生活57倍的动态市盈率(TTM)水平,龙湖智创生活的市值将接近9百亿。

加之已锁定的合约面积,以及待开业的68家购物中心,龙湖智创生活的市值无疑充满着想象空间。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有