那些年被明星经理人坑惨的房企:朱荣斌赌性更坚强 阳光城有规模无利润的高周转

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

秦人不暇自哀而后人哀之,后人哀之而不鉴之,亦使后人而复哀后人也。

近日,阳光城前执行董事长、总裁朱荣斌辞去公司一切职务,结束了与阳光城4年半的缘分。在业内发出一片扼腕、叹息之际,也将一批明星经理人的成功失败归咎于时代,时代的红利抑或是时代的尘埃。

沉静下来看,“没有资产的时代、只有时代的资产” 固然没错,但没有对比就没有伤害,在一众房企困难挣扎的时候,而早在前几年就喊“活下去”的万科,近日却在以更低的成本再融资。这当中的差距才是值得我们深思的,我们缺少的也恰恰是对这段故事的理性复盘。

2017年前的碧桂园:那些年,胆子大的地产人赚得盆满钵满!

朱荣斌是典型的业务能力强、脑子还快的那一类人,早年是毕业于清华大学土木工程系硕士的高材生,1995年毕业即入职中海地产,通过十余年奋斗,2008年做到了公司董事、主政华东一方。同年9月,朱荣斌入职富力地产,担任集团副总裁,又在华南区域干得风生水起。

行业的大贝塔叠加自己的敢打敢拼,逐渐崭露头角的朱荣斌在2013年迎来了把他推向明星经理人的大舞台:碧桂园。杨国强上来就给了朱荣斌联席总裁及执行董事的职位,2013年-2017年,走向前台的朱荣斌与莫斌、吴建斌组成“三斌”组合,见证了碧桂园合约销售额从千亿到三千亿的重大跨越,是碧桂园站稳第一集团、入选世界500强的主要功臣。

(数据来源:公司公告,Wind)

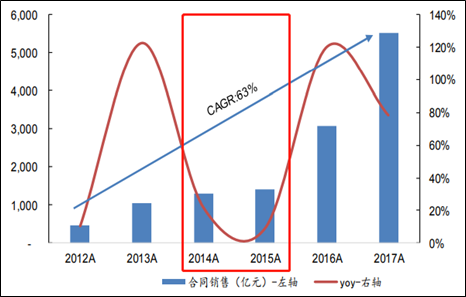

至今27年,可以说朱荣斌经历了房改以来的历轮周期,除了当前这轮让众多地产人终于“信邪”的周期,还有此前多轮地产人“不信邪”而大赚的周期,这就包括2014-2015年的上一轮周期底部。彼时,刚在2013年实现120%销售增长的碧桂园在2014-2015年销售也萎靡不前,面对调控政策的不确定性,朱荣斌选择了现下流行的说法:“赌性更坚强”。别人恐惧我贪婪,在周期底部加杠杆囤货,盘算着待到来年政策放松销售逆袭一飞冲天。而碧桂园和朱荣斌做的还更为激进的是,选择在弹性更大的三四线加杠杆。

(数据来源:公司公告,Wind)

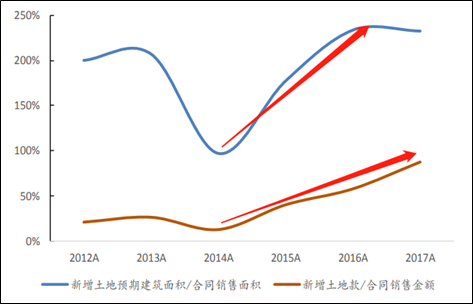

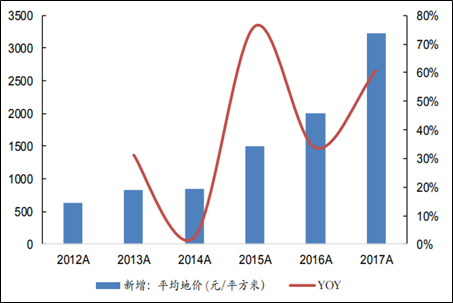

在最低谷的2014年,卖多少就再拿多少,碧桂园的土储池子并没有减少,来到2015年拿地力度明显提升并一直持续到2017年。而这个过程甚至是不计成本的拿地,2015年碧桂园新增土地成本较2014年增长约80%,2016、2017也同样有大幅上涨。

2015-2016,碧桂园在三四线拿地占新增土储比重在75%左右,而期间的销售均价增速可明显低于土地成本的增速,但在那个政策回暖的时候,爱拼才会赢的地产人是不太关心利润率的,反正都是赚,赚多赚少的问题而已。

(数据来源:公司公告,Wind)

这种粗放豪迈、赌政策的经营思路,在后来的居民加杠杆政策、三四线棚改政策的刺激下,得到了巨大的回报。碧桂园在2017年销售规模站上五千亿,超过恒大和万科,一举站上了头把交椅,入选世界500强,入选恒生指数,风头一时无二。

但“三斌”的模式也留下一些后遗症,2014-2017土地成本翻了2倍,而销售均价仅涨了34%,不计成本扩张导致土储项目的利润率在下滑。以此同时,极致的资金周转导向的是快速上杠杆铺下一个项目,这也带来了合同负债飙涨,从2015年的965亿元,飙涨至2016年的1924亿元、2017年的3467亿元。以此同时,杠杆率也在提升,资产负债率从2015年的75.3%飙涨11个点至2016年的86%。

2017-2019年的阳光城:“双斌”唯规模论

赌赢了的朱荣斌在碧桂园领到2185.8万元的巨额年薪,也在2017年最高光的时刻入职阳光城,任董事、执行董事长,接任公司总裁。可以说,林腾蛟给了朱荣斌充足的信任,也知道他是一个战斗力、执行力极强的职业经理人。

朱荣斌甫一到任,就力邀吴建斌、阚乃桂、徐爱国等多位拥有中海背景的高管加盟。尤其此前就在碧桂园搭档过的吴建斌,担任CFO后,吴建斌和朱荣斌被再度称为“双斌”,两人再度将在碧桂园那一套高周转模式“刻舟求剑”地照搬了过来。

而“双斌”的高周转指的是“资金高周转”,而非施工环节的缩短及工期的压缩。凭借着缩短资金使用时间,加快循环拿地和销售节奏,阳光城销售规模从2015年只有300亿元出头的规模4年间做到2019的两千亿。

而在2千亿规模的背后是销售均价持续下探,拿地成本却在屡创新高,这直接导致毛利率原本就偏低的阳光城在2020、2021年结转毛利率大幅下滑。

(数据来源:公司公告,Wind)

与此同时,阳光城在拿地并尽快预收回笼资金方面堪称极致,但施工结转方面的效率却不高,对比此前公司的存货周转率以及总资产周转率,整体的周转效率有所下降。

资金高周转,积累大体量的合约负债的同时,也导致阳光城无法积累足够的土地储备项目。因此,阳光城的拿地情况能更为直接地决定着公司的可售货值的多少,并最终决定销售成绩,所以,阳光城的拿地自由度相对更低,有时不得不拿地,甚至是高溢价拿地。

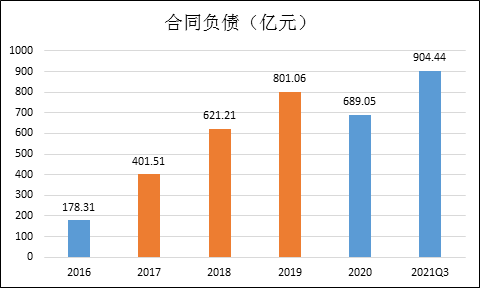

而账面上持续积累的需要交付的合同负债,成为公司唯规模论后需要偿还的另一种债务,而这个债务在“双斌”来后飙涨,目前已经在账面上累计了近千亿。

(数据来源:公司公告,Wind)

近千亿的合同负债,背后是几百亿的建安交付支出,这对于目前账务紧张的阳光城来说,合同负债不再是值得炫耀的可结转业绩的资本,反而是一笔巨大的另类、涉及民生的债务。

对于涉足房地产行业27年之久、经历了大大小小多轮行业周期的朱荣斌来说,这一次他赌错了政策,买阳光城股票不仅搭上了自己工资亏了几千万,还令靠清华关系引进的泰康资金腰斩离场。

现在的阳光城:麻烦不小!

为了上2千亿,“双斌”带着阳光城蒙眼狂奔至2020年初,郁亮反复高喊的“活下去”并没有多少人引起警觉。而疫情的突袭、销售骤降,终于让他们察觉到,阳光城亟需的抗风险能力。

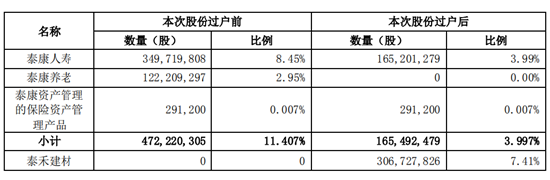

2020年初,朱荣斌牵头引战泰康,称要给阳光城上一道保险。据了解,彼时泰康的入局前提条件就是朱荣斌要继续担任总裁。事情终于在去年9月谈妥,2020年9月9日,泰康人寿及泰康养老与当时的阳光城第二大股东上海嘉闻签订《股份转让协议》,约定泰康人寿及泰康养老通过协议受让的方式,受让上海嘉闻所持的13.53%阳光城股份,此次股份转让单价为6.09元/股。

随着去年3季报暴雷,扣非净利润大幅减少96.89%,“双斌”低毛利、高融资成本的唯规模狂奔模式正式隐藏不住宣告失败,泰康、朱荣斌、阳光城三者之间的关系急转直下。泰康坐不住了,在阳光城发布公的《关于公司<2021年第三季度报告>的议案》中投了2票的反对票,并最终在年底清仓式退出原本打算投十年的阳光城。

2021年12月27日,阳光城收到泰康人寿及泰康养老的通知,泰康与泰禾建材签订《股份转让协议》,约定泰禾建材接手阳光城7.41%的股份。同日泰康通过大宗交易减持其持有的阳光城总股本的2.00%,合计减持9.41%的股份。此番股份转让和大宗交易的单价均为3.05元/股,相较于一年的入场价,泰康这笔投资接近腰斩,未来大概率将全部清仓阳光城股票。

(数据来源:公司公告,Wind)

清仓式离场后,双方的对赌协议自然也将解除,而作为牵头人,朱荣斌也在今年初辞去了阳光城全部的职务,作为在2017年已经走到了人生巅峰的他来说,黯然离场尽管不算光彩,但及时止损确实识时务之举。

因为现在的阳光城,确实麻烦不小。

3季度项目结转的毛利率骤降至15.87%,且近两年拿地成本持续提升,再加上中间扣除融资成本、销售、管理费用,阳光城目前土储的盈利质量是堪忧的。但商业环境往往又是正向循环或者恶性循环,流动性紧张的局面或将进一步掣肘目前土储的销售均价和盈利能力,进而反过来再度恶化公司的流动性。

克而瑞数据显示,阳光城2021年全口径销售额为1838亿元,较2020年的2180亿元下滑了342亿元,这几乎全部是在传统冲业绩的4季度下滑的,仅销售约3百亿。销售端边际下滑的情况目前仍没有改善的迹象。

3季度末,阳光城的总有息负债约822亿元,其中短债220亿元,相较于公司账面270亿元的货币资金,如考虑中报就已有的68亿元受限制资金,阳光城的短期流动性并不充裕。而为了不至于流动性枯竭,阳光城还在借新还旧,推高融资成本。

从土储盈利质量堪忧、销售回款不振、融资成本持续走高来看,目前的阳光城难言反转,但朱荣斌却早已转身离开。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有