高息发债|发债利率越发越高 正荣地产是怎么了?

引言:对于房地产来说,规模背后总离不开“杠杆”二字,融资一直是房企运作中非常关键的一个环节。而融资成本的高低则在一定程度上反映了房企的综合实力,未来也会对其整体竞争力产生较大影响。疫情后境内融资迎来短暂宽松窗口期,众房企纷纷抓住机会积极“补血”,而此前火热的海外债则有所降温。不过部分房企融资利率低至2%-3%左右,而有些房企虽较此前利率有所降低,但仍高达8%以上,甚至达到10%。新浪财经大眼楼管特推出“资金成本下降,谁的利率还在高位”系列报道。

相关阅读:

(一)从金地集团“耍流氓”说开去 利率下降后房企融资成本分化

(四)高息发债|新湖中宝美元债成本达11% 投资中信银行账面巨亏

正荣地产就是这“逆行者”中的一位!

5月15日,正荣地产发布公告称,发行2亿美元2024年到期、年息8.35%的优先票据,这一融资成本在今年以来的内房企中属于较高水平。而正荣地产此前在今年1月和2月发行的美元债的利率成本分别为7.875%和5.6%,缘何海外市场大放水后,公司的美元债利率成本反而增高了?

高的还不是一点点。

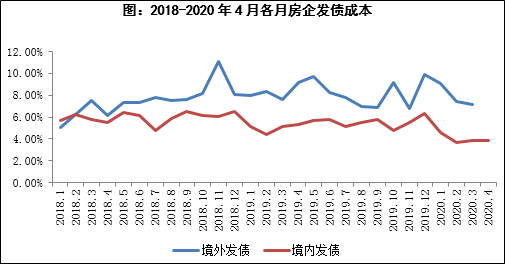

克而瑞数据显示,在今年以来的几个月中,房企海外发行美元债的平均成本在6%左右,在境内发行债券的平均成本在3%左右,境内的宽松环境确实改善了房企的融资成本。

3/4月整体融资成本分别为4.58%、3.93%的较低水平,且环比连续下降1.00、0.71个百分点。而正荣地产作为销售在全行业排23的规模房企,8%左右的海外融资成本明显高于行业均值,高出了2个百分点,与规模接近的绿城中国最近一次发行的成本为4.55%的1年期美元债相比,也高出1个百分点,与三弟欧宗洪的融信中国此前一次的发债成本倒是接近。

兄弟在发高息债问题上做到了“伯仲之间”。

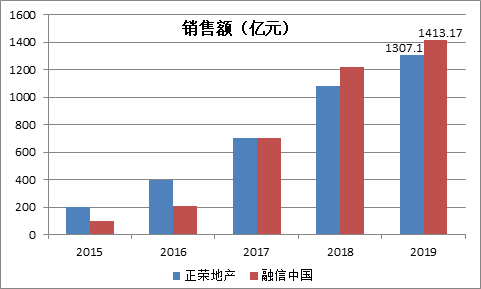

对比之下就能看出欧氏兄弟的难处。克而瑞数据显示,3月发债最高的企业为世茂房地产,融资成本均在4%以下,而中海发行的3笔共计10亿美元境外优先票据,利率水平仅在3%左右。而仅仅在二哥欧宗荣的正荣地产和三弟欧宗洪的融信中国之间,正荣地产近几年的发展也明显掉队,销售额和排名均被融信中国超过。

2019年,正荣地产的毛利率仅为19.96%,同比下降2.8个百分点,创下近年来最低水平,而销售净利润率更是只有9.5%,相比之下,当期融信中国的毛利率和净利润率分别为24.24%、11.45%,明显更高。在ROE方面,融信中国达到21.63%,明显高于增容地产的16.75%。

尽管被三弟后来居上,但摆在“甩手掌柜”欧宗荣面前的仍然是要解决自身的问题。

首先就是低权益比问题。

多年来,在地产行业,在融资圈内,房企的销售规模似乎成为了一个标尺,规模越大,往往代表着实力越强,其中的偿债能力、品牌力、产品力以及主体信用也能更被认可,从而提升房企在拿地、融资及销售等方面的竞争力。

而正荣地产就是凭借着高杠杆、低权益比的方式快速突击,一直在以一种高风险的模式经营着“薄利多销”的生意。而自从成为了上市公司之后,面临着市值管理的压力,杠杆率低了,但权益比也低了。克而瑞数据显示,公司销售额权益比例由2017年的82%下降至今年50%左右,更有媒体报道在2019年,正荣在1307亿元的规模之下,权益销售额竟不足400亿元。

全口径销售额只是表象!

全口径规模并不能降低正荣的融资成本。聪明的资本更看重的是真金白银的利润和现金流,全口径销售数据并不代表后续利润数据。而在正荣地产低权益比的土地储备中,项目质量和盈利空间则成为影响公司融资能力的又一根本因素。

2019年的利润率下降,正是项目利润率不足的结果,利润率下降主要是由于2019年平均售价较低的建筑面积占比增加所致,结算均价由2018年的17445元/平米下降14%至15035元/平米。陈伟健称,因为去年公司卖了一些老的存货,这部分存货的融资成本较高,且受到限价政策的影响。

差项目早晚都是捂不住的,捂得越久越臭。

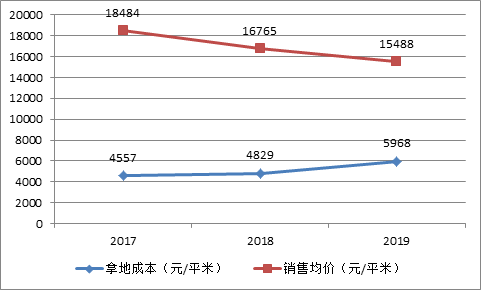

截止去年底,公司土地储备合计2615万平方米,土地成本为4647元/平米。但2019年,正荣新增了41幅土地,建筑面积达到560万平方米,占土地储备的五分之一,而拿地均价达到5968元/平米,比土储均价高出28.4%。而销售均价为15488元/平米,较2016年16765元/平米下降7.6%,且呈接连下滑态势。

一方面是土地成本持续走高,另一方面是销售价格连续下降,正荣地产的项目面临持续的利润率承压的考验,低利润率的苦生意是很难打动资金方降低资金成本的。

而持续高企的资金成本也压制着正荣的利润。

正如此前陈伟健称,去年公司卖了一些老的存货,这部分存货的融资成本较高,考虑到成本问题,这部分如果不卖出去,整体成本会越来越高。资金成本压低房企喘不过气来,房企甚至被认为在为资金方打工。

因此,为了粉饰当前利润表,正荣地产多年来一直选择将利息支出进行资本化,已达到改善利润率的目的。2018、2019年,公司利息资本化率分别高达92%、90%的高位。

但融资成本也是捂不住的,资本化的早晚也要露出来。

算入主营成本的资本化利息支出将在后续项目结转时拉低其利润率水平,加上整体的土地成本和销售均价之间的利润空间持续被压缩,正荣的土地项目的盈利前景有边际下滑的趋势。归根结底,长期看,房企一方面要提升自身的综合竞争力降低拿地成本,另一方面提升品牌力和产品力,以提高销售均价,并通过加快周转的方式达到持续较好的盈利。但是当前的正荣地产要想降低融资成本,首先要做的就是销售回款。

而销售回款却同样面临压力。

今年1至4月,正荣地产累计实现销售额为283.95亿元,同比上年352.7亿元下降19.5%;销售面积为185.98万平方米,平均售价约为每平方米15300元,较2019年均价继续下滑。无论从存量项目还是新的销售来看,正荣目前并没有明显转好的迹象,发债似乎已成必然,高息也只能被动接受。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有