富力地产三四线土储较多 存货升至2236.82亿元

新浪财经房产|大眼楼管 童雪

新浪财经讯 继4月3日,富力遭穆迪下调评级之后不到两个月,穆迪第二次下调其评级。5月25日,穆迪将富力地产股份有限公司的企业家族评级由“Ba3”降至“B1”,富力地产(香港)有限公司的评级由“B1”降至“B2”。并且二者展望都从观察名单变为“负面”。

这与融资宽松期富力地产未明显改善的融资成本传递了同样的信号——“担忧”。

2020年3月初,富力地产间接全资附属公司怡略公司发行4亿美元成本为8.625%的优先票据,票据发行所得款项净额用于再融资将于一年内到期的中长期债项。

在今年以来的几个月中,房企海外发行美元债的平均成本在6%左右,在境内发行债券的平均成本在3%左右,中海、世茂等新发行的债券融资利率均不到4%,境内融资利率较去年发生明显回落。

富力地产8.625%的利率在上半年发债的房企中成本偏高,这将进一步拖累公司的业绩,影响其综合实力进而再作用于其融资能力,这就像一个恶性循环。被资金成本拖累的过程中,与其他公司的整体差距也将越拉越大。

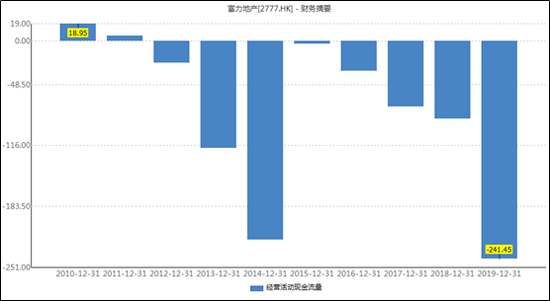

净负债率近200% 经营现金流8年净流出

穆迪表示,负面展望反映了穆迪对其高债务杠杆率和流动性风险的担忧。富力地产债务杠杆率(按收入/调整后债务衡量)较高,2019年为45%。并且预计未来12-18个月,这一比例将在50%-55%之间。高债务杠杆率降低了其举债能力,进而制约了业务增长。

杠杆和现金水平是市场对富力地产担忧情绪的主要来源。

富力地产在广州以旧改起步,靠着杠杆的疯狂累加跨进了千亿门槛。数据显示,自2007年以来,公司的净负债率一直维持在100%之上。近些年在行业整体开始降速,一众房企纷纷主动控制杠杆水平背景之下,公司的净负债率依然没有止步,2019年进一步增长至198.9%,达到接近200%的水平。

而富力地产销售规模虽超千亿,权益比例高达90%以上,但公司的现金回款却不能跟上节奏。2019年公司的合同负债同比下降1%至388.99亿元,合同负债/权益销售比例由2018年的29.98%下降到28.15%。同时近两年公司的应收账款及票据持续增长,Wind数据显示,2019年由上一年度的106.09亿元进一步增长至127.71亿元,应收账款周转率却由8.30次下降至7.77次,回款水平进一步发生下滑。

回款直接影响公司的经营现金流水平。2012年以来,公司的经营活动现金流持续8年净流出,合计净流出801.34亿元。除此之外,公司近几年还大手笔布局酒店业务,沉淀了大量资金,使得现金链更加紧绷。

均价下滑致毛利率下降 巨额利息进一步拖累盈利水平

Wind数据显示,截至2019年末,富力地产的总负债达到3475.27亿元,高于与公司同规模的阳光城和金地集团,后两者总负债分别为2566.53亿元和2524.47亿元。当期富力地产的有息负债达到1971.41亿元,其中一年到期的达到622.71亿元,两年到期的也高达576.07亿元,1-2年到期有息债务占比有息债务高达60.81%。而截至2019年末,公司的现金为384.4亿元,一两年内面临较大的债务再融资需求。

由高额负债所产生的巨额利息支出令公司的经营效率大打折扣。2019年,富力地产的利息总额由上一年度的94.5亿元增长至137.31亿元,约占当期归母净利润的141.97%。而在减去资本化利息及抵消提前赎回票据溢价等影响外,最终的利息支出为56亿元,同比增长7%。

2017年-2019年,公司的净利率分别为35.98%、11.3%和11.07%。除了财务费用的拖累之外,公司的毛利率下滑也是盈利水平大幅下滑的重要原因。

Wind数据显示,2010年以来,公司的毛利率水平最高曾达到41.71%,之后却经历了连续5年下滑,2016年跌至28.26%。近两年有所回升,但2019年同比再度下滑了约4 个百分点至32.78%,公司表示,由于促销及产品组合变动降低了物业开发的平均售价,进而影响了公司的毛利率水平。

数据显示,富力地产的销售均价已经连续多年发生下滑,2019年由上一年度的12878.07元/平方米进一步下滑到11014.06元/平方米,下滑幅度扩大到14.47%。而2019年销售均价大幅下滑的背后是多个溢价率较高城市销售额的下滑。

一线城市销售额大幅下滑 三四线土储较多

2019年,富力地产的权益销售额为1382亿元,增速由2018年的60.07%大幅放缓至5.42%,虽然2019年房地产行业整体放缓,但公司不到10%的增速水平在头部房企中还是表现较差。

2019年富力地产的销售额中,除华北、华东和西北地区外,其余华南、西南、中南和海南地区销售额均呈下滑。从城市布局来看,一线城市销售占比较小,主要为二三四线城市在贡献销售。北京、上海、广东等项目溢价较高的地区2019年销售额均呈下滑。

从土储来看,富力地产前期的布局主要集中在一二线城市,但从2010年开始,公司的投资重心明显向三四线倾斜,期间公司的拿地投资随着政策和市场“抑扬顿挫”。但几年下来,公司还是积攒了大量的三四线土储,一线布局略显不足。可随着棚改货币化的退潮,三四线土地不确定性较高,或给公司的去化带来一定的压力。销售均价的下滑或也能反映出一些问题。

截至2019年末,富力地产共有发展物业合计6808.9万平方米权益建筑面积,5554.7万平方米权益可售建筑面积。其中,华北和西北地区土储较多,两区可售面积合计占比45.47%。而在华北和西北两区中,除了北京、天津之外,其余地区城市都不算核心。

近日,瑞信发布报告指出, 富力今年超额完成销售目标的空间有限,按此前管理层指引今年的合同销售按年增长10%至1520亿元人民币,即去化率为56%,较2018年及2019年的52%及54%表现稍高而已。

Wind数据显示,2019年,富力地产的存货由上一年度的1931.4亿元上升至2236.82亿元,同比增长15.81%,增速要比销售额增速高出10个百分点。而近两年,富力地产的拿地实际上是显著放缓的,2017年-2019年为584亿元、371亿元和244亿元,2019年的拿地金额仅占销售额的18%。

暂缓拿地、积极消化存量土地是富力地产近两年的主旋律,可不算优质的土储结构也令公司面临着一定的销售压力。自身造血能力持续不佳之下,借款需求自然水涨船高。可值得一提的是,信用债的发行用途非常受限,无论是境内公司债还是境外债,大多都只能用于借新还旧,偿还到期债务,并不能用于补充营运资金、项目投资等。因此加快周转、提高销售回款才是解决流动性问题、保证现金流安全的根本。

作者

童雪

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 信:Shawnlee2024

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有