原标题:中国财富市场总规模142万亿 七成高净值人群着手传承规划

作者:汤巾

中国高净值人群财富积累,主要源于创办企业和在资产(特别是房产)价格上涨后的变现获利,而金融机构提供的金融产品绝大部分收益率并不能让他们满意

紧跟改革开放40年的社会变革节拍,中国财富管理行业步入高速发展的“芳华”时代。

中国高净值家庭数量已增长到怎样的水平,地域上如何分布,有哪些需求和投资渠道?财富管理市场的规模和未来趋势怎样?为了勾勒出位于财富金字塔尖的人群概貌,并为投资者提供资产配置参考,标点财经研究院携手《投资时报》联合数家第三方咨询机构及财富管理平台,继2017年之后再次推出“2018中国新贵阶层投资报告”。

有测算显示,2016年中国个人可投资金融资产的规模已经稳居世界第二,达到126万亿人民币,约为当年国民生产总值的1.7倍,为财富管理市场形成了百万亿级的蓄水池。而2017年中国个人可投资金融资产总量将达到142万亿人民币。预计到2021年,该规模将继续攀升至220万亿人民币。

高净值人群数量与日俱增的同时,巨大的财富管理市场需求和现有的财富管理模式之间也在发生激烈碰撞。随着高净值人群心态更成熟、眼界更开阔,其更加重视“财富保障和传承”,资产配置趋向多元化,并对财富管理机构的信任逐步加深。

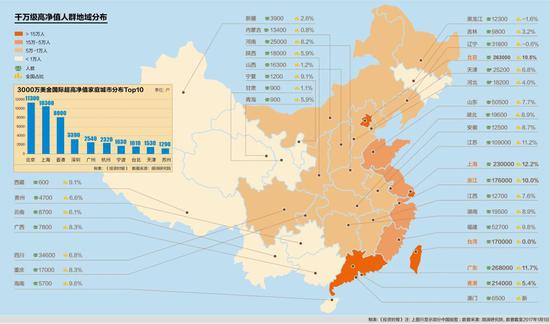

广东、北京千万资产家庭数量领先

每个时代经济与产业的发展浪潮都培养出了一批批高净值人群。这些人站在经济金字塔的顶层,享受到了更多的经济增长红利,积累了可观的个人财富。

根据波士顿咨询公司的测算,中国高净值家庭(即家庭可投资金融资产超过约600万元人民币的家庭)的数量在2007-2016年间以21%的速度快速增长,到2016年已经超过210万,其所拥有的可投资金融资产总量占中国总体个人可投资金融资产总量的43%。与世界其它国家的情况类似,中国高净值家庭的财富积累速度明显高于普通家庭。2011至2016年,高净值家庭总体财富实现了年化25%的增速,超高净值家庭(即家庭投资金融资产超过约3000万元人民币的家庭)这一增速更是高达29%,均高于普通家庭14%的增速。未来,在新常态的宏观经济环境下,高净值家庭的整体财富增速将有所放缓,不过预计在2016-2021年间仍能保持约15%的年增长率,到2021年形成一个规模达110万亿的高净值财富管理市场,为中国的私人银行机构创造巨大的发展机遇。

从胡润百富统计的千万资产高净值家庭分布来看,广东成为拥有最多千万资产高净值家庭的地区,比上一年增加2.8万,达到26.8万,增幅11.7%,其中拥有千万可投资资产的高净值家庭数量有13.7万;北京第二,千万资产高净值家庭比上一年增加2.5万,达到26.3万,增幅10.5%,其中拥有千万可投资资产的高净值家庭数量有13.4万;上海第三,千万资产高净值家庭比上一年增加2.5万,达到23万,增幅12.2%,其中拥有千万可投资资产的高净值家庭数量有11.7万;香港第四,千万资产高净值家庭比上一年增加1.1万,达到21.4万,增幅5.4%,其中拥有千万可投资资产的高净值家庭数量有10.9万;浙江第五,千万资产高净值家庭比上一年增加1.6万,达到17.6万,增幅10%,其中拥有千万可投资资产的高净值家庭数量有9万。

如果将资产规模提升至亿级,北京则是拥有最多亿万资产超高净值家庭的地区,比上一年增加1800户,达到17400户,增幅11.5%,其中拥有亿万可投资资产的超高净值家庭数量有10300户;广东第二,亿万资产超高净值家庭比上一年增加1700户,达到15700户,增幅12.1%,其中拥有亿万可投资资产的超高净值家庭数量有9250户;上海第三,亿万资产超高净值家庭比上一年增加2100户,达到14800户,增幅16.5%,其中拥有亿万可投资资产的超高净值家庭数量有8730户;香港第四,亿万资产超高净值家庭比上一年增加700户,达到12000户,增幅6.2%,其中拥有亿万可投资资产的超高净值家庭数量有7100户;浙江并列第四,亿万资产超高净值家庭比上一年增加1700户,达到12000户,增幅16.5%,其中拥有亿万可投资资产的超高净值家庭数量有7090户。

财富传承最受高净值人群关注

中国市场的独特宏观环境和发展阶段造就了中国高净值人群的众多共性特点。与欧美发达市场的个人财富积累已经经历过代际更迭不同,中国的高净值人群是1978年改革开放后的产物,财富积累时间最长不过40年。

这些高净值人士在两个方面具有共性特点:一是财富来源,二是年龄集中度。第一,目前中国高净值人群的财富积累主要源于创办企业和在资产(特别是房产)价格上涨后的变现获利。从制造业到房地产,再到互联网等各个行业的周期性轮动造就了一批批富人。第二,众多高净值客户在上世纪80-90年代开始下海经商、开启了个人财富的快速积累,这些客户多集中在50-60年代出生,现在的年龄约在60岁。中国高净值人士的上述共性特点对其财富管理需求与偏好有着很大的影响,简单可以概括为对财富增值的追逐以及对自我决策的信心这两点。

仍处于财富快速积累期的中国高净值人群对投资收益有较高要求。首先,中国高净值人群的财富积累时间不长,仍有相当一部分人群处于事业发展、财富创造和积累持续加速的阶段。这些人群财富增值和产业再投资的需求大于财富保全的需求,即渴望将手中现有的资金作为生产资料,通过再投资达到自身财富水平的显著提高甚至跨越。

第二,在改革开放的四十年中,中国的人均可支配收入增长了约80倍,同期的美国约为5倍、日本约为7倍。考虑到高净值客户的财富增长速度还要高于社会平均水平,其对投资收益水平的高要求不言而喻。在过去十年间,和投资实业、房产所能得到的收益相比,金融机构所提供的绝大部分金融产品收益相形见绌,这也造成了高净值人士客观上对金融投资产品的关注度较低。

四十年后的今天,一方面中国第一代企业家已经经过了快速的财富创造期、积累了可观财富,另一方面创一代逐渐步入退休年龄,子女成年,家族企业和财富的传承已成为迫在眉睫的议题。兴业银行与BCG联合开展的2017年高净值客户调研显示,近两成的高净值人士受访者已经开始着手财富传承规划,另有近三成受访者表示将会在3年内积极考虑相应安排。中国高净值家庭财富传承需求的出现可谓是水到渠成,给未来行业发展带来无限可能。

根据中国民营经济研究会家族企业委员会2015年发布的《中国家族企业传承报告》,在抽样的839家家族控股企业中,仅有92家企业基本完成了企业主的更替,而89%的企业仍然处于第一代创始人的管理控制之下。可以预见,未来数年将会是中国高净值人群,特别是第一代民营企业家陆续进入和完成家族企业与财富交接传承的关键时期。如何实现创富、守富、传富的平稳过渡,打破“富不过三代”的魔咒,已经成为中国高净值家庭最为关切的热点,也给服务于高净值客户的私行机构提供了前所未有的机遇和挑战。

中国私人财富市场四大展望

招商银行和贝恩公司发布的研究报告,对中国私人财富市场和高净值人群发展进行了展望,主要包括以下四个方面:

第一,私人财富市场增长动力强劲,新财富将持续涌入。中国私人财富市场有望继续保持两位数的高速增长。随着政府“创新驱动发展”战略的深入实施、“大众创业、万众创新”的持续推进,实体经济传统产业结构优化升级,去库存、国企改革等政府重点经济举措的效果逐步显现,创新创业浪潮和传统行业转型升级成为私人财富增长的重要引擎。同时,政府进一步推进多层次资本市场改革,例如IPO审核速度调节有度、兼并收购交易增加等,市场资本化的脚步加快将持续催生“新钱、新财富”。

第二,客群结构持续演化,新兴行业企业家和金领人群比例将持续上升。随着创富方式的转变,高净值人群细分日趋多元化,创富一代企业家比例已降至约40%,二代继承人和职业金领的占比则不断提高。放眼未来,中国高净值人群结构将进一步变化。随着政府大力改造提升传统产业,深入实施“中国制造2025”,新技术、新业态、新模式带来的传统产业升级将进一步推动创富一代企业家的内部结构发生变化。部分传统制造业的创富一代企业家开始步入退休年龄,导致创富一代企业家相对人群比例持续下降;同时,新兴行业企业家(含创富一代企业家和二代继承人)比例将持续增加。此外,随着企业规模化发展和市场资本化程度的不断提升,职业经理人/金领人群的比例将持续增加。

第三,财富传承意识增强,部分超高净值家庭开始全盘考虑规划家族治理。随着财富传承的需求和观念深入人心,约70%的高净值人群计划在三年内将财富传承规划提上议事日程。同时,高净值人群对财富传承内涵的理解不断加深,财富传承观念从物质财富传承上升到精神财富传承,从个人财富拓展到家族企业传承规划。部分超高净值家庭已经开始考虑家族治理和家族企业传承,不过真正尝试私人银行类服务的人群占比依然较低。未来随着越来越多的高净值人士着手财富传承事宜,财富管理机构有望凭借成功操作案例触发更多具有潜在需求的客户开始尝试相关服务。

第四,金融科技将深度融入私人银行服务和财富管理,触发变革从服务高净值人群的方式来看,高净值人群倚重客户经理的优质服务,同时对各种数字化服务手段已经非常熟悉,对互联网和新技术普遍持开放态度,愿意通过互联网、移动端和远程会议等方式接收标准化和少量定制化的信息及服务。未来,高净值人群对数字化服务的响应速度和质量的期望将不断上升,数字化体验将对客户忠诚度产生重要影响。同时,金融科技将对财富管理行业的服务和运营模式产生变革式的影响,金融科技的运用有望深度融入到私人银行的服务、运营中去。

随着高净值人群的理财观念日益成熟,品牌聚合效应将持续增强,专业领先财富管理机构有望不断扩大竞争优势。因此,财富管理机构应当找准自身定位,明确目标细分客户群及其产品、服务需求,建设清晰的差异化竞争模式、提高相应的核心能力。

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)