近日,银保监会披露交银康联人寿保险有限公司(以下简称“交银康联人寿”)新任董事长张宏良的任职公告,已任职交银康联人寿总经理职务近8年的张宏良,今后将完全掌舵交银康联。过去5年,交银康联人寿原保险保费收入增长约8.8倍,然而在寿险行业整体转型的背景下,万能险占规模保费比逐渐增加、原保费超9成来自母行的交银康联人寿,如何转型,是摆在张宏良面前的难题。

不同于目前险企压缩银保渠道,发展个险、团险队伍的转型模式,交银康联人寿拟发展“新个险”模式,通过发展高素质代理人队伍,深挖银保客户资源。虽然在一定程度上可提升对企业平台上各类个人客户保险保障的渗透率,但也有业内专家指出,这一模式或使险企面对成本高企,人才留存等难题。

交银康联换帅,过去5年原保费扩张约8.8倍

近日,交银康联人寿董事长正式更替。今年52岁的张宏良,已在保险业履职超20年,自2011年起,即出任交银康联人寿执行董事、总经理一职,此次董事长一职获批,张宏良将正式掌舵交银康联人寿。

而同时卸任的交银康联人寿前董事长侯维栋,自2014年获批履职。不同于张宏良在保险业多年“摸爬滚打”,侯维栋出身银行,2002年加入交银康联人寿股东交通银行,目前兼任交通银行执行董事、副行长职务。

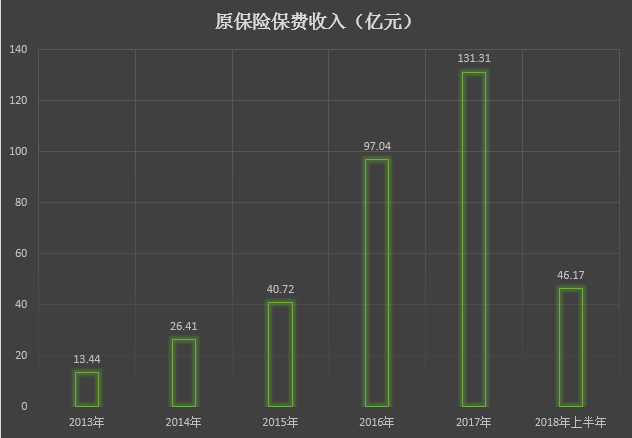

回溯来看侯维栋任职期间交银康联的表现。2014年以来,交银康联人寿各项数据均呈现上行趋势。分别来说,原保险保费收入方面,交银康联人寿原保费从2013年13.44亿元,逐年递增至2017年131.31亿元,增幅达到877%。

交银康联人寿2013年-2018年上半年原保险保费收入

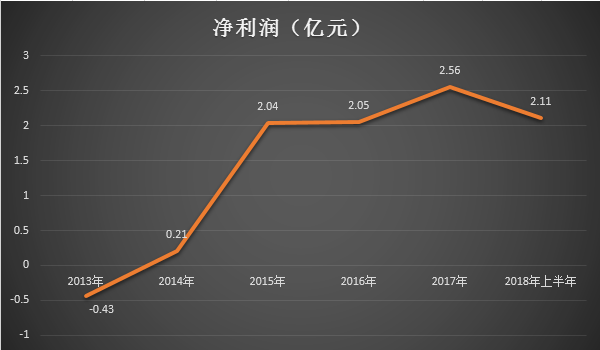

交银康联人寿2013年-2018年上半年原保险保费收入盈利情况同样在逐年向好,2014年,交银康联人寿扭转上年亏损态势,从净亏损0.43亿元转至盈利0.21亿元,此后净利润逐渐增长,去年实现2.56亿元净利润。今年上半年,交银康联人寿净利润达到2.11亿元,已超过2016年全年。

交银康联人寿2013年-2018年上半年净利润

交银康联人寿2013年-2018年上半年净利润2014年以来,交银康联两度变更注册资本,其净资产也相应抬升,2015年,交银康联人寿净资产从14.23亿元增至22.91亿元,而今年7月获批增资的30亿元,使交银康联人寿净资产迅速增至51.65亿元。与之相伴的,是其偿付能力充足率的回暖,2季度末,交银康联人寿核心、充足偿付能力充足率均从188.76%增至320.31%,增长131.55个百分点。

去年以来保费收入约99%来自母行,存依赖股东“痼疾”

业务数据逐年向好的交银康联人寿,目前仍存在不少“顽疾”。

去年以来,在行业回归保险保障的整体基调下,寿险公司纷纷转型,行业银保渠道保费收入有所下滑,交银康联人寿也未能“幸免”,今年上半年,交银康联人寿实现46.17亿元原保费,仅达到去年原保费收入的35%。

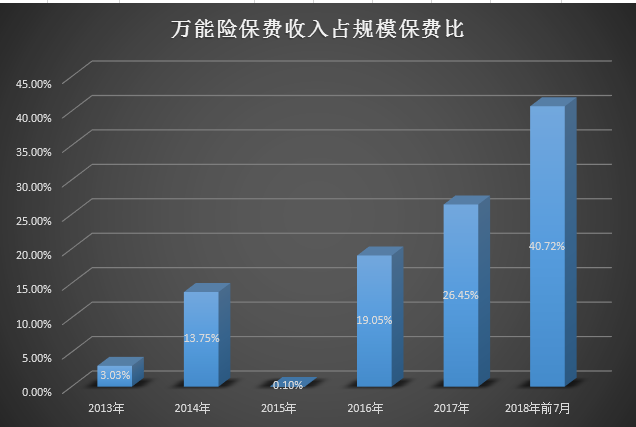

与此同时,蓝鲸保险注意到,近几年来,交银康联人寿万能险保费收入占规模保费比呈逐年抬升趋势。2015年,交银康联人寿万能险保费收入占规模保费比仅有0.10%,随后一路上升,今年前7月,万能险保费占比已达40.72%。

交银康联人寿2013年-2018年前7月万能险保费占比

交银康联人寿2013年-2018年前7月万能险保费占比此外,交银康联人寿对母行销售渠道也有着严重依赖。数据显示,2017年,交银康联人寿规模保费收入178.52亿元,通过股东交通银行代销保费收入177.17亿元,对应比例达99.24%;今年上半年,交银康联人寿共实现80.47亿元规模保费收入,而同期,其通过交通银行代销保费收入达到79.9亿元。

事实上,依赖母行销售渠道,已成为银行系险企“共性”,上海对外经贸大学保险系主任郭振华分析称,母行提供的银保渠道,是银行系险企的天然优势,可以为险企提供一定数量的保费支持。

与此同时,则是不可忽略的潜藏风险。“基于银行股东特点,银行系险企在一定程度上面对的是不完全的市场竞争,这导致其能力提升、创新均会收到抑制”,国务院发展研究中心保险研究室副主任朱俊生向蓝鲸保险分析称。

经济学家宋清辉则指出,“从行业来看,银保渠道销售保险,正在暴露出退保率较高的‘短板’”,宋清辉提醒道,“这种现象说明银行系险企缺乏开拓动力,长此下去,或会使险企‘坐吃山空’”。

推“新个险”模式深挖银保客户资源,新药仍有“副作用”

正是基于银保渠道销售的限制,朱俊生介绍称,“部分银行系险企已经开始采取行动,一方面‘延长’销售产品期限,逐步从趸交转向期交,从理财型产品转向保障型,但这一转型方法面临保障型更强、更复杂的险种,是否适宜通过银保渠道销售的局限”。

另一方面,则是险企逐步推进个险、团险队伍。但值得警惕的是,张宏良此前指出,“传统个险过于强调代理人的个人销售能力,其管理分配机制基本上只照顾短期利益,人员脱落率极高”。

在此前提下,交银康联人寿,将渠道转型路径,聚焦到发展“新个险”,“向内”深挖银保渠道内客户价值。详细来说,即“在继续做好股东方零售网点合作的基础上,启动在股东方合作企业平台上个人客户开发新渠道的建设”。

“‘新个险’模式既不同于过去以网点为中心的传统银保模式,也不同于传统寿险公司个险代理人的单打独斗模式”,张宏良进一步解析称,“新个险”模式对代理人设立了高准入门槛,以项目制形式组建专属服务团队,通过“先服务后销售”的策略,提升对企业平台上各类个人客户保险保障的渗透率,避免传统个险中资源浪费的现象。

然而,药无万能,交银康联人寿的渠道转型,或也面临知易行难的困境。“交银康联人寿的“新个险”模式,会使其成本进一步提升,带来财务上的压力”,宋清辉向蓝鲸保险分析道。

与此同时,高门槛的设置,在当下保险代理人整体素质、业务水平有限的环境中,或面临人员配置难以完整的问题;而培养高素质代理人的方式,则存在人才留存的难题。

此外,尽管交银康联人寿拟进一步深挖银保渠道内客户价值有其可取之处,然而高度依托股东资源,缺乏市场竞争、难以发展长期保障型产品的痛点仍然存在。在多位业内专家看来,寻求途径发展其他渠道,使未来业务呈现多渠道特点,推进业务发展的稳定性,仍是银行系险企的“必经之路”。(蓝鲸保险 石雨)

责任编辑:杨群

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)