【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

郑棉:库存压力尚未缓解,预计冲高回落态势

2月份,郑棉1805期价呈现先抑后扬态势,期间受到NCC发布的2018年植棉面积增加的利空因素所致加上公检棉量超过预期值,但是2月底期棉受到国际棉花出口和USDA报告的提振重新止跌上扬。展望3月,节后部分纺织企业尚未复工的情形下对期价有所提振,但是新棉和郑棉以及储备棉将同台竞争,压力不可小觑。总体上,供应压力仍未缓解的情形下,预计郑棉期价呈现冲高回落态势。

一、基本面因素分析

(一)USDA报告:2017/18年度全球消费、期末库存均调高、消费量调低

对于2月USDA报告而言,美国农业部发布了全球棉花供需预测月报,报告小幅上调了2017/18年度全球棉花产量、下调了棉花消费量并上调了期末库存。由于中国、巴西和南非棉产量的上调被印度、澳大利亚棉产量的下调部分抵消,全球棉花产量较上月预计上调8.7万吨。全球棉花消费量下调了7.2万吨,主要下调了印度、泰国棉花消费量,其中部分被越南棉消费量上调所抵消。全球棉花期末库存上调16.6万吨,其中中国棉花期末库存上调了24万吨,同时也上调了美国棉花库存,但下调了印度、澳大利亚、土库曼斯坦、塔吉克斯坦以及越南等国库存。

关于美棉数据,较上月相比,报告小幅下调2017/18年度出口量、上调了期末库存。国内产量与企业用棉量保持不变。美棉出口量下调6.5万吨至315.7万吨,主要由于装运进度落后。美棉期末库存预计在130.6万吨,占全部用量的34%。年度内棉农获得的平均销售价格在每磅67-71美分之间,与一月份数据相同。

数据来源:USDA、瑞达研究院

(二)全国棉花加工接近尾声

新疆籽棉收购基本在2017年末完成,加工进度已过九成;内地采摘进度较慢,收购加工进入中后期。而进入2018年2月后,各大部分棉花进入快速的公正检验中,速度明显快于去年同期水平并且公检棉花产量高于预期水平。截止2月23日,全国累计加工518.50万吨,周加工量0.4万吨。其中新疆累计加工496.83万吨,周增量0.3万吨。兵团累计加工150.37万吨,地方累计加工346.47万吨,全国大部分地区棉花收购加工工作已经结束。

2018年最新棉花植棉意向如下:中国棉花协会棉农合作分会第二次对全国12个省和新疆自治区共2611个定点农户进行了植棉意向调查。调查结果显示:全国植棉意向面积为4342万亩,同比下降1.61%,较上期减少1.74个百分点;其中,新疆棉农植棉意向增长0.57%,增幅较上期减少2.55个百分点;长江流域减少7.74%,减幅较上期扩大5.53个百分点;黄河流域减少3.96%,减幅较上期缩小5.2个百分点。由于棉市冷清,棉农未开始春耕工作,植棉意向较前期预测下降。分区域看,新疆棉区首批棉补陆续兑现,种植面积稳中略增;内地棉区收购市场冷清、价格下跌,棉农交售不畅,意向面积减少。

在被调查的全国棉农中,准备减少植棉面积的占总调查户的12.79%,环比增加1.19个百分点;准备增加的占5.18%,环比增加1.36个百分点;与去年持平的占56.8%,环比增加8.9个百分点。目前,新疆兵团土地改革仍在进行,内地交售还未完成,仍有25.2%的棉农还在徘徊观望中。从上面的数据可以看出,新年度棉花的加工量都高于往年同期水平,日加工量维持在万吨左右,若按照目前的加工进度,预期今年棉花加工量将破580万吨的可能性较大。再者目前现阶段棉花运输的调价,但是受CotlookA指数仍处于高位震荡的状态下,滑准税进口价格开始重新出现倒挂现象明显;总体而言,后市市场上棉花供应量或将延续增长态势,国内棉花供需宽松局面将显现从而限制棉价继续上调。

数据来源:USDA,瑞达研究院

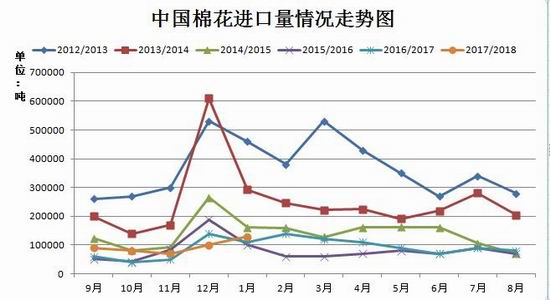

(三)进口量小幅回升

最新海关总署公布的数据显示,2018年1月份,我国棉花进口数量13.37万吨,环比上涨33.5%,同比上涨15.93%;2017/18年度前5个月共进口47.69万吨,同比增长14.9%。国内棉花现货资源充裕,人民币汇率上涨,棉花进口量环比同比均增长。进口来源国中美国棉最多,所占比例超过五成,印度排在第二;配额使用以1%关税为主,比例超过八成。此外,截止2018年2月27日棉花滑准税计税进口利润从正挂重新开始转为倒挂状态,滑准税配额进口利润为-32元/吨,配额计税方式的进口利润较上个月小幅上调187元/吨至973元/吨。总体上而言,滑准税计税方式的进口利润和配额计税方式的进口利润出现反向变化,特别是滑准税进口利润的倒挂,主要是因为外棉供需转而偏紧加上德州出现干旱天气的影响,从而助推国内棉花进口优势逐渐减弱,加上国内棉花加工量在递增的态势,预计后期进口棉花量将有所减弱。综合看,按照棉花的进口周期性原理可推算历年的12月棉花进口为全年的高峰位置随后将进入递减周期,然而本年的进口月度高峰出现反转现象,目前1月棉花进口仍维持增长的状态,追究其原因不外乎于今年国内棉花的质量等不及往年的好,加上外棉配额税换算的棉花价格较国内棉价便宜甚多的情况下,贸易商更倾向于进口外棉的数量;另外一方面是今年棉花进口量维持低位并且12月棉花进口创近五年的低位。2018年棉花进口关税配额量为89.4万吨,其中国营贸易比例为33%,与去年保持不变的额度。按照目前的棉花进口量推算,现在市场棉花进口配额处于新的一年,考虑到接下来3月份将进行新一年度的储备棉轮出的安排,但是在这之前上市加工的优质棉仍更青睐于市场的需求偏好。由此预计,在棉花进口配额政策保持不变的情况下,后期我国的棉花进口形势将保持平稳。

数据来源:海关总署、瑞达研究院

数据来源:WIND、瑞达研究院

另外据海关总署最新统计数据显示,1月我国棉纱进口19.58万吨,同比增加12.33%,环比增长4.03%;2017/18年度前5个月我国累计进口棉纱91.49万吨,同比增长7.7%;以上数据看出国内棉纱进口小幅回升,国内进口利润开始呈现倒挂现象,国产纱竞争优势逐渐凸显,预计后期棉纱进口量仍持稳为主。月底,进口纱现货价格高于国产纱335元/吨,国产纯棉纱价格优势依然存在。

数据来源:WIND、瑞达研究院

(四)下游需求状况

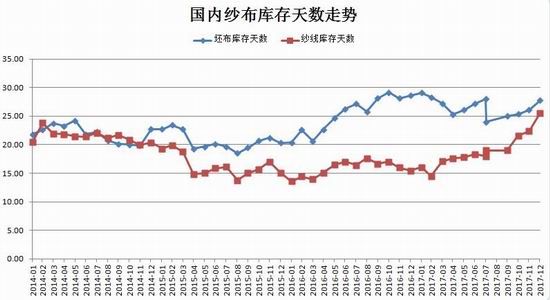

纱布产销方面,按照全国被调查纺织企业数据显示:当月纱线产量环比下降1.78%,同比下降0.12%,其中纯棉纱占比为69.85%,较上月增加0.8个百分点,混纺纱占比为26.15%,较上月增加0.22个百分点;布产量环比减少0.12%,同比下滑0.52%,其中纯棉布占比较上月增加1.78个百分点。纱线销售率为88.74%,较上月下滑1.46个百分点。月底,纱线库存约23.47天,较上月减少2.09天;坯布库存约28.12天,较上月增加0.36天。整体上看出1月纺织行业延续偏弱运行态势,月用棉量继续下滑。从用棉结构来看,新疆棉、进口棉使用比重均有所上升,纱线库存明显下滑、但坯布库存持续缓慢上升。

数据来源:WIND、瑞达研究院

国内纺织企业的库存方面,据棉花协会网可知,1月纺织企业棉花库存继续下降。根据被调查企业棉花库存量和用棉量计算,截止到1月31日,纺织企业在库棉花库存量为63.89万吨,较上月底减少2.65万吨。其中,45%的企业减少棉花库存,15%增加库存,40%保持不变。当月,纺织企业用棉结构基本稳定。据调查,纺织企业新疆棉用量占总用棉量的76.42%,较上月增加1.84个百分点。在被调查企业中,19%增加新疆棉使用比重,21%减少比重,60%维持不变。纺织企业使用进口棉比重为13.57%,较上月上升0.34个百分点。在被调查企业中,8%增加进口棉使用比重,11%减少比重,81%使用比重持平。

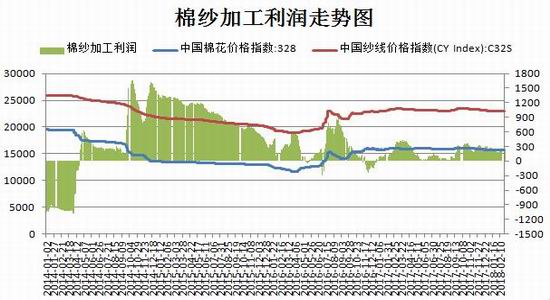

对于下游棉纱成本利润角度看,按照棉纱的成本计算是按照原料皮棉价格减去32支普梳棉乘其支数占比系数再减去相关费用之后的总利润,截止2018年2月24日棉纱的加工利润在200元/吨附近,延续前期小幅增长的态势,鉴于棉纱价格延续保持在23000元/吨附近震荡,加上国内棉花现货价格仍维持高位的情形下,导致目前纱线利润处于持稳状态。

数据来源:海关总署、瑞达研究院

纺织品服装出口来看,据海关数据显示,纺织品服装出口受人民币持续升值影响,出现较大幅度下降。按人民币计,2018年1月纺织品服装出口1526.4亿元,下降7.2%,其中纺织品出口659.7亿元,下降0.2%,服装出口866.7亿元,下降11.9%。纺织品服装出口未能延续前期正增长方向扩张,年后第一月出口开始下滑;从出口同比增速可以看到,纺织品出口形势好于服装出口,主要原因在于发达国家的大批量、中低附加值服装订单转向越南、孟加拉等东南亚国家,对我服装出口造成影响。

整体来看,今年全国纺织工业有所恢复,棉纺织整体趋势向好,纺纱行业好于纺布环节。今年市场较去年更稳定,主要得益于国家政策的稳定,得益于储备棉轮出的合理安排。储备棉轮出以来,纺织原料进口有明显下降,特别是随着国外棉花价格上升,国内纺织行业优势更加凸显。综合上阐述,我国纺织品出口额未能延续了上个月的良好局面,并且纺织品服装出口沉重。今年以来,我国外贸发展面临的环境略好于过去两年,近期外贸进出口有望继续回稳向好,但不稳定不确定因素依然较多。加上在“一带一路”倡议之下,我国纺织品服装企业也将迎来更大的市场和机遇。

数据来源:海关总署、瑞达期货

数据来源:海关总署、瑞达期货

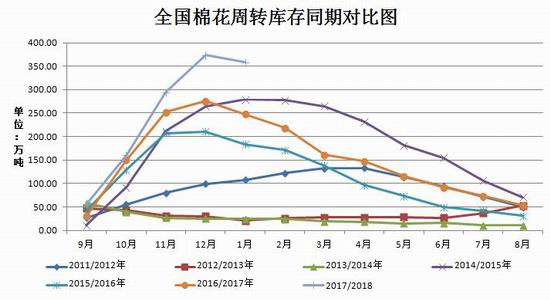

(五)全国棉花库存情况

1月份,新棉收购、加工进入尾期,但市场资源供应依然充裕。由于春节假期临近,纺织企业有补库需求,采购较为积极,月上旬现货成交较前期有所活跃。中下旬,在期货市场走低、3月份储备棉轮出即将开始等因素影响下,企业购买趋于谨慎,市场成交再次转淡。月末全国棉花周转库存年度内首次降低。

据中国棉花协会棉花物流分会对全国18个省市的185家仓储会员单位库存调查:1月底全国棉花周转库存总量约358.38万吨,较上月减少15.13万吨,降幅4.1%。

数据来源:WIND、瑞达研究院

其中内地商品棉而言,截至1月底,中国棉花协会棉花物流分会监测的内地143家棉花仓库的商品棉周转库存50.18万吨,环比增加0.76万吨,包含新疆棉36.35万吨,已通关进口棉4.01万吨,地产棉9.82万吨。

从各省库存分布情况看,山东省库存量仍位居首位,为19.03万吨;江苏省12.76万吨,居第二位;河南省8.46万吨,居第三位;此外,河北4.43万吨,湖北1.62万吨,福建和安徽均为1.38万吨,其他省份在万吨以下。

从库存量变化情况看,减少的省份相对较多,但增加的数量却相对较大。其中江苏、河南、安徽为库存量增加的省份,分别较上月增加2.46万吨、0.83万吨和0.29万吨。其他省份库存均有所下降,其中湖北省下降1.27万吨,是降幅最大的省份,河北省库存减少0.82万吨,山东省减少0.26万吨,湖南减少0.20万吨,陕西减少0.15万吨,其他省份库存下降在千吨以下。

数据来源:WIND、瑞达研究院

工业库存方面:截至2月11日,被抽样调查企业棉花平均库存使用天数约为41.9天(含到港进口棉数量),环比增加3.2天,同比增加8天。推算全国棉花工业库存约93.8万吨,环比增加8.9%,同比增加33.8%;全国主要省份棉花工业库存状况不一,广东、福建、山东、江苏省棉花工业库存折天数相对较大,新疆棉工业库存有所下滑而进口棉工业库存占比小幅回升。

(六)新一轮储备棉轮出即将上演

去年储备棉轮出做主要介绍:2017年3月6日至9月26日,累计计划出库428.73万吨,累计出库成交313.25万吨,成交率为73.07%;成交平均价格为14728元/吨,折3128价格15278元/吨,成交最高价16790元/吨,最低价11990元/吨,累计成交平均长度为28.2mm,累计成交889家。目前,纯棉纱行情总体回暖,价格继续呈上升趋势。市场人士纷纷看涨现货市场,贸易商计划近期增加储备棉竞拍力度,但纺企反映,由于下游市场消费不旺,他们只能采取随用随买的策略,高质量的棉花依然难求。另外新年度的棉花轮出政策公布将在明年3月12日开始,该期间郑棉和新棉还有储备棉将同台竞争,新年度的棉花销售压力将大大增加。后期需要关注今年储备棉抛售底价。

(七)现货方面

1月底,标准级皮棉价格约15715元/吨,较去年12月底上涨16元/吨。国产32支纯棉纱月均价为22987元/吨,较上月下跌163元/吨,跌幅约0.70%;进口32支纯棉纱现货月均价为23247元/吨,较上月上涨217元/吨,涨幅0.94%。截止2月27日,中国棉花价格指数(CCIndex3128B)收于15683元/吨,较1月27日小幅下跌32元/吨;2129B级收于16250元/吨,上调了7元/吨;2227B级收于14683元/吨,下滑了3元/吨。整体棉花现货价格呈现趋稳态势,但是目前期货价格仍贴水于现货价格,价差处于600元/吨附近,后期价差将不断扩大。

数据来源:WIND、瑞达期货

(八)郑交所仓单情况

截至2018年2月27日,郑交所棉花仓单加有效预报总量为7103张,较上个月增加934张,共计30.54万吨,仓单创历史新高,随着新棉即将加工完成的情形下,市场上棉花供应充裕与此同时郑棉仓单也同比增加趋势;而当前市场新疆棉库存超过300万吨,未来将有更多的棉花涌入郑棉仓库注册仓单,在库存增加而主动性买盘偏弱的情况下,郑棉难以摆脱弱势格局。

数据来源:郑商所、瑞达研究院

(九)期价走势技术分析

郑棉在外盘供需局面发生一定变化的情形下,1805合约开始跟涨期棉,期价下探后回升至万五关口附近,但是仍处于布林中轨附近;鉴于在3月12日将迎来抛储,对于市场有一定的承压。对于郑棉1805合约而言,从中长期看呈现冲高回落走势;中长期上方压力位看至15550元/吨;下方测试14800支撑。国内棉花采摘收购基本完工,在3月储备棉尚未抛储之前,国内贸易商对节后补库的需求,因此中长期郑棉1805合约上涨受阻后回落的可能性较大,若冲高至15400元/吨-15550元/吨区间压力凸显,可于此高位继续逢高估空,预测波动为14800-15550区间。

(郑棉1805合约日K线图)

数据来源:文华财经

二、3月份郑棉行情展望

综上所述,在农业论坛展望中USDA报告将下半年的全球棉花产量调低而消费调高,使得全球棉花供需呈现偏紧格局;加上纺织厂的大量订价交易和空头回补使得ICE主力期棉延续反弹态势。国内方面,目前3128棉花现货价格相对坚挺;国内新棉加工基本完工,距离3月份储备棉轮出时间较近,市场上对棉花的供应相对充裕,叠加郑棉以及储备棉的相互竞争,后期供应不容小觑。但是对于高品质棉仍较为稀缺;进口棉方面,由于外棉价格受到产区棉花干旱影响而得到提振;连续强势上涨,使得滑准税进口棉处于倒挂状态,但是配额税计算的棉花价格明显仍低于国产棉。预计后期进口量维持稳定的状态。中下游而言,纱线开机率上升7.2%至39.8%,坯布开机率回升4.6%至33.5%。纱线库存上升2.0%至17.7%,坯布库存维持27.7%。节后归来,纱线与坯布开机率开始回升,但是纱线库存延续累积,说明终端需求仍表现清淡。综合上,国内供需仍宽松局面加上市场上需求处于消费淡季的情形下,预计后期郑棉1805合约上涨空间有限。

三、投资操作策略

短线策略:短线来看,目前1805合约期价处于15000-15250元/吨附近波动。操作上,建议当前暂且观望为主。

中线策略:郑棉期价(1805合约)3月国储棉将进行轮出,市场整体仍受到约束,但下游需求进入消费淡季,后期供需结构矛盾将逐步凸显出来,郑棉有望冲高至15500点位后可做空策略。操作上,建议反弹至15500元/吨上方卖出为主,目标位在14800元/吨。

套利策略:目前跨月套利的合约为1805和1809合约,预计两者价差维持在450附近,激进者可采取“空1805多1809”的套利。

企业套保:1、下游坯布和纱线库存累积,2月棉花基本完成收购,棉花生产采购积极性不高,棉花生产企业,可卖出棉花套期保值。

2、棉纺织需求企业可少量在远月合约上适当建立多头套保头寸,为未来原料采购进行套保操作,锁定生产成本。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)