【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

沪铜:宏观风险事件来袭反弹乏力振荡偏空

今年2月期铜承压下滑,表现在基本金属当中排列居中,关键下跌动力在于铜市下游需求疲软,导致全球铜库存大幅攀升,同时全球货币政策趋紧预期上升,美元指数自低位探底回升,亦增加铜价下跌风险。展望3月,全球宏观不确定性明显增加,美元指数有望进一步走高,货币政策趋紧因素仍继续打压铜价。期铜有望呈现震荡偏空走势,建议谨慎做空为主。

一、宏观基本面

作为关键的领先指标,全球主要经济体的2月制造业和服务业PMI表现不佳,尤其是对铜价影响至关重要的中国2月官方制造业PMI降至50.3%,不及预期和前值,不过仍为连续第19个月站稳荣枯线之上;2月官方非制造业PMI为54.4%,低于前值的55.3%,显示国内服务业扩张速度放缓。自2010年以来的数据显示,中国官方制造业PMI对铜价的指导性强于财新制造业PMI,该数据对铜价的影响可谓中性偏空。同时,欧元区2月Markit制造业PMI初值为58.5,低于预期和前值;美国2月Markit制造业PMI初值为55.9,高于前值的53.3。此外,自2月2日开始,美元指数止跌企稳,尤其在2月中下旬后,反弹幅度有所扩大,2月涨幅接近1.5%,大幅削减1月录得的3.46%的跌幅。其对铜价的打压作用有所显现,2月伦铜下滑约1.6%。3月鉴于美联储加息概率偏高(议息时间为3月21日-22日),欧元区政治风险较大(意大利选举、德国社民党投票以及英国脱欧),欧元/美元现跌至主要均线组之下,技术回调压力大,因此美元指数或易涨难跌,从而对铜价构成打压。

图表1,数据来源:瑞达期货,WIND资讯

三、3月铜市供需焦点

1、铜市供应缺口大幅缩窄

世界金属统计局(WBMS)最新数据显示,2017年1-12月全球铜市供应短缺21.26万吨,2016年全年短缺10.2万吨。2017年12月全球精炼铜产量为209.4万吨,消费量为213.61万吨,供应短缺4.21万吨。同时,国际铜研究小组(ICSG)报告显示,2017年前11个月,全球精铜供应短缺扩大至19.5万吨,同比扩大27%,因全球精铜供应增速放缓,全球精铜产量为2140万吨,同比减少0.5%;需求为2160万吨,同比增加0.6%。同期全球矿山铜产量为1811万吨,同比下滑2.4%,因智利埃斯康迪达铜矿和国家铜业公司产量下滑明显。

图表2,数据来源:瑞达期货,ICSG

2、国内铜市供给侧改革跟踪

①、1月铜矿TC/RC费用下滑,铜矿进口环比亦减少

作为精铜的上游原料-中国铜精矿进口依赖度较高,铜精矿的供应主要关注其进口情况。今年1月铜精矿进口量为162.2万吨,同比增加24.94%,环比减少3.07万吨或1.85%,为连续第二个月减少,因进口自秘鲁和智利的铜矿1月环比减少72386吨或7.46%。其中进口自墨西哥和澳大利亚的铜矿同比剧增163.68%、111.13%至145864吨、107803吨,同期进口自秘鲁和智利的铜矿为450537吨、446235万吨,同比亦增加11.94%、28.55%。秘鲁继续维持我国铜矿进口第一大来源国的地位。此外,铜精矿高企的TC/RC费用自低位回升,提振贸易商进口铜精矿的积极性。短单来看,1月中国铜冶炼厂TC/RCs降至80.5美元/吨,连续第14个月处于100美元/吨之下,且跌至去年5月来新低,显示短期铜矿供应有所趋紧。

图表3,数据来源:瑞达期货,Wind资讯

②、12月精铜产量继续攀升

今年1-12月精炼铜产量为888.9万吨,增长7.7%,12月单月精铜产量达86.5万吨,同比增加16.7%,单月产量创下多年高点,数据显示自去年10月末以来,铜价持续走高,刺激铜企扩大冶炼产能。随着6-10月铜价强势反弹,及铜精矿TC/RC费用持稳,冶炼企业扩产的可能性走高,市场预计2018年新增产能45万吨/年。此外,今年1-12月我国废铜累计进口355.7万吨,同比增加6.24%,为连续第12个月增加,2016年全年废铜进口量为334.8万吨,创下2003年来的新低(316.2万吨)。

图表4,数据来源:瑞达期货,Wind资讯

3、铜市消费整体不旺

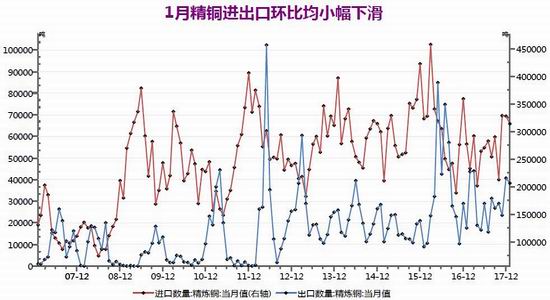

①、1月精铜进出口环比均下滑

在进口需求方面,中国1月精炼铜进口量为314525吨,同比增加13.04%,环比减少13813吨或4.2%,为连续第二个月减少,其中进口自秘鲁的精炼铜为21256吨,同比剧增557.22%,环比亦大增11360吨或115%,而进口自智利的铜为110402吨,同比仅微增2.6%,环比减少5074吨。1月人民币兑美元较12月继续升值3.07%,令进口亏损额缩窄。出口方面,1月中国精铜出口高达38468吨,同比增加117.61%,但环比下滑2419吨或5.9%。

图表5,资料来源:瑞达期货,国家统计局

③、铜市下游消费弱势企稳

从国内终端需求来看,铜的主要消费行业表现继续分化,其中2018年国家电网计划投资额高于2017年,将在很大程度上保障了铜的需求,同时汽车,空调产销表现相对较强,亦有利于拉动铜市

需求。但随着国内房地产调控政策不断升级,多地楼市成交量下滑,将抑制开发商对房市的投资。多空因素相互作用下,下游消费需求将延续弱势复苏。

据悉,电力行业的用铜量约占我国铜消费量的60%-70%,截止2017年1-12月我国电网基本建设投资额为5314.67亿元,同比减少2.15%,为连跌两个月,且远低于去年同期16.9%的增速,且该减幅创下2015年5月来新低。但2017年电网基本建设投资额远超原计划的4657亿元的,稍低于2016年的5426亿元。同时,今年1-12月电源基本建设投资完成额为2699.51亿元,同比剧减20.8%,为连减近两年。2018年国家电网投资预计达4989亿元,高于2017年的计划4657亿元,其中自2018年起,国家电网将持续加大农村电网投入,新一轮农网改造升级工程规划总投资5222亿元,计划五年全部完成。

图表6,资料来源:瑞达期货,Wind资讯

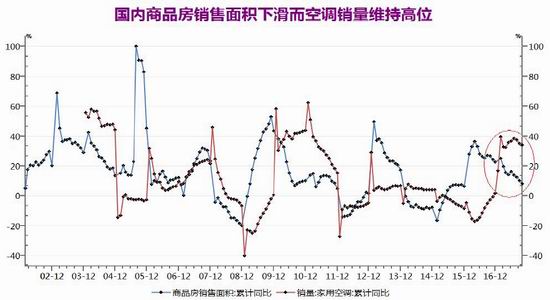

房地产方面,12月国房景气指数增至101.72,环比微增0.09点,连续22个月企稳于100的荣枯分界线之上,其记录低点为2015年7月创下的92.43,显示房地产市场信心有所回升,相应的房企对房地产的开发投资增速仅小幅回落。1-12月全国房地产开发投资109799亿元,同比名义增长7.0%,增速比1-11月回落0.5%。1-12月房屋新开工面积178654万平方米,同比增长7%,增速提高0.1%。此外,70个大中城市商品住宅销售价格统计数据显示,1月份商品住宅销售价格稳中有降,一线城市新建商品住宅销售价格同比下滑0.3%,结束长达31个月的持续性上涨,发出强烈的下跌信号,同时一线城市二手住宅销售价格涨幅连续16个月回落;二三线城市同比涨幅回落。空调方面,中怡康线下数据显示,2018年1月空调销售量和销售额同比分别+12.8%、15%,较去年同期的3.5%、8.9%明显回升。同时,2018年1月空调销量同比+26.9%,增速不仅明显好于2017年12月的13%,创下2017年8月来新高。数据显示,空调零售端的良好表现得益于行业更新和农村空调需求释放的提振,正逐步摆脱地产周期的负面影响。

图表7,资料来源:瑞达期货同花顺iFind

4、供需体现-2月全球铜库存大幅攀升

一般而言,库存是体现精炼铜市场供需关系的最重要指标,但因为精炼铜金融属性的存在,使得铜市库存的变化已不能简单的认为是供需关系的直接体现,2015年来铜价和库存之间的相关性明显降低。截至2月27日,全球铜显性库存报779053吨,较1月末增加88236吨,增幅最大的上期所铜库存,环比剧增54326吨至218532吨,创下去年4月28日来的新高;而LME铜库存环比则增加24850吨至330425吨,而COMEX铜库存,则环比增加9060吨至230096吨,创下2004年3月15日来的高点,占全球铜显性库存的比例跌至29.5%。

图表8,资料来源:瑞达期货同花顺iFind

四、投资者资金动向分析

1、2月CFTC投机净多持仓大幅减少

从以往走势来看,期铜持续上涨大多需要配合伦铜增仓。截止2月27日,伦铜持仓报31万手,环比大幅减少14244手,为过去七个月里第六次减少,累计减少3.4万手,数据显示铜价持续走高后引发多头获利了结需求,资金开始减仓离场。而美铜基金持仓方面,截至2月20日,美铜CFTC总持仓报256420手,环比减少30932手,近三年多来总持仓量均值为21.85万手,显示目前持仓水平处于近几年中等偏下水平。从持仓结构来看,2月份CFTC投机基金多头环比减少15218手,空头减少8680手,多头减幅远超过空头,从而令CFTC投机基金净多持仓量下滑,最新报净多47301手,环比下滑6538手,为连续第69周维持净多状态,远低于2016年12月末创下的记录高点61115手,意味着短期铜价看涨积极性进一步下滑,中期依旧看涨。技术走势方面,月线图上,伦铜2月延续跌势,但仍维持始于2016年11月来的中长期上涨趋势。周线图上看,伦铜连续第八周持续高位振荡,显示多空交投谨慎。日线图上,伦铜重新跌至主要均线组之下运行,显示上方抛压较重,短期或引发技术性卖盘。结合来看,3月份伦铜的支撑和阻力关注6800美元/吨、7350美元/吨。

图表9,资料来源:瑞达期货,万得资讯

五、3月份铜价展望

2018年3月国内外宏观面存在多重不确定性,比如欧元区外围国家的政治风险攀升,意大利3月4日大选,德国社民党投票,英国脱欧谈判进展,美联储3月议息;同时中国3月将召开两会,届时将确定2018年的经济增长目标。在此背景下,市场避险情绪高企,美元指数或易涨难跌,从而不利于基本金属大幅走高。短期经济增长方面,中国2月制造业PMI表现不佳,欧美2月制造业PMI增速亦有所放缓。由于期铜金融属性较强,因此3月宏观环境对铜价的整体影响为中性偏弱。至于铜本身的基本面,2月铜市供应压力有所减缓,尤其是上游铜矿供应小幅趋紧。对中国而言,国内铜精矿进口基本持稳,保证了精铜生产,精铜产量持续扩张。需求方面,精炼铜进口需求小幅下滑,因精铜产量高企。但铜市实物消费方面,2018年电网投资完成额计划高于2017年,3月关注铜终端消费企业开工情况,空调家电产销表现良好,部分摆脱了房地产周期的拖累。但房产调控持续,将拖累房市对铜的需求。资金操作方面,2月伦铜减仓整理,显示资金逐步流出铜市。美铜CFTC投机基金维持69周净多状态,但净多量较1月继续下滑,因铜价自高位回落引发强烈的多头获利了结需求。综述,笔者认为短期铜价面临回调风险,2月资金流出铜市,亦提供部分佐证,3月仍需警惕进一步下探风险,沪铜运行区间关注50000-54300元/吨。

六、操作策略建议

1、中期(1-2个月)操作策略:逢高建立空单

具体操作策略

对象:沪铜1805合约

参考入场点位区间:53200-53800元/吨区间,建仓均价在53500元/吨附近

止损设置:根据个人风格和风险报酬比进行设定,此处建议沪铜1805合约止损参考日收盘价冲破54500元/吨

后市预期目标:第一目标50500元,第二目标49500元;最小预期风险报酬比:1:3之上

2、套利策略:跨市套利2月两市比值振荡下滑,鉴于美元指数振荡反弹,两市比值有望逐步回升,建议尝试买沪铜(1805合约)买伦铜(3个月伦铜)。跨品种套利-鉴于期镍的上游供应压力小于期铜,将吸引资金入场,可尝试买镍卖铜(按同现金等额分配头寸)。

3、套保策略:现铜持货商可积极建立空头保值,关注铜价反弹至55000元附近;而下方用铜企业可加大采购意愿,若现货铜跌至50000元之下,可逢低采购,同时极端行情下,若铜价跌至48000元之下,可建立一部分的长期库存。

风险防范

若市场对中国下游铜消费预期明显改善,则铜价有望重拾涨势,空单注意减仓离场。若美元指数不涨反跌,则铜价回调空间有限,空单注意减仓离场。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)