【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

沪铅:供应增加消费转淡,中期承压态势难改

目前国内铅锭社会库存同比处于偏低水平,随着节后蓄企陆续复工,下游仍存一定补库需求。因此在节后国内社会库存偏低及下游刚需补库的支撑下,铅价有望表现小幅反弹走势。但后市国内精铅供应仍存增加预期且随着气温转暖,起动型电池季节性消费转淡,预计中期铅价难改承压态势。

一、基本面分析

(一)全球供需格局

在供需格局方面,据国际铅锌研究小组(ILZSG)网站公布的最新数据显示,2017年12月全球铅市供应过剩20000吨,11月为供应过剩9900吨。2017年全年铅市供应短缺165000吨,上年为供应过剩16000吨。具体分项数据可见下表:

资料来源:ILZSG

另据世界金属统计局(WBMS)在其网站上公布的数据显示,2017年全球铅市供应短缺43.4万吨,2016年短缺15.4万吨。截至2017年12月底,全球铅市库存总量较上一年末减少5.2万吨。2017年全球精炼铅产量为1116.9万吨,较2016年增加0.4%。2017年中国铅需求较2016年增加8.6万吨,占全球总需求的比例低于41%。2017年12月,全球精炼铅产量为92.84万吨,消费量为93.75万吨。

图1,资料来源:瑞达期货,数据来源:ILZSG

(二)国内铅精矿供应

铅矿供应方面,据国家统计局的数据,2017年12月中国铅精矿当月产量为11.8万吨,1-12月累计产量为148.7万吨,同比增加了3.87%。加工费方面,据上海有色网数据显示,3月份国产铅矿加工费为1300-1500元/金属吨,环比2月份回升50元/金属吨。同时,3月份进口铅矿加工费为15-25美元/干吨,环比较2月份持平。整体来看,近几个月国产铅矿加工费虽表现有所回升,但国内铅矿供应整体偏紧态势暂未出现明显改观。加工费的回升,主要因期间河南地区原生铅冶炼企业生产部分受制于环保因素,对原料需求有所减少造成的短期供应偏紧格局缓解。

在进口方面,据海关总署数据,2018年1月份中国铅精矿进口量为9.28万吨,当月同比下降15.9%,环比增加11.6%。期间进口矿加工费小幅持稳走高推动铅精矿进口量出现增加,但目前进口矿加工费仍处于历史低位附近,进口矿同比仍出现明显下降,因此预计短期铅矿进口量暂难出现大幅回升。

图2,资料来源:瑞达期货,数据来源:国家统计局

(三)国内精炼铅供应

2017年12月中国精炼铅产量为42.4万吨,环比较11月份持平。2017年1-12月累计产量为471.6万吨,同比增加了9.71%。根据SMM数据显示,1月份国内原生铅产量为23.4832万吨,环比上升0.42%,同比上升0.09%。主要因1月份河南地区多个城市启动重污染天气应急方案,当地炼厂普遍受到限产影响。另外,湖南地区部分小型炼厂因环保督察组的进驻基本停工。但云南地区环保影响缓和,当地炼厂生产恢复弥补了河南地区产量的缺口。SMM预计2月份原生铅产量将下降至17.97万吨,因河南等地部分地区限产延续,而春节期间中小型再生铅企业开工下滑,预计其要到元宵节后方能逐渐开工。

精炼铅进口方面,海关数据显示,2018年1月中国精炼铅进口量为40吨,当月环比下降了93.1%,同比下降了94.7%。因去年9月中旬以来铅价沪伦比值的持续下行导致精炼铅进口窗口关闭,限制了精铅的进口量,当前现货进口亏损在1500元/吨左右,预计未来几个月精炼铅低进口量的态势将延续。

图3,资料来源:瑞达期货,数据来源:国家统计局

(四)下游消费领域

在中国最主要的铅初级消费领域是生产铅酸蓄电池,约占铅总消费的80%。因此铅酸蓄电池的产量很大程度影响了铅的消费量。据了解,春节假期过后大型蓄电池企业将陆续复工,但由于工人尚未完全到岗,生产暂未恢复正常。另外中小型蓄企多仍处于休假状态,其部分将于元宵节后才复工,所以当前下游蓄电池补库需求暂未显现。

在汽车方面,根据中汽协的数据,2018年1月国内汽车整体产销量同比呈现两位数增长,多数车型产销水平均高于上年同期。汽车产销分别完成268.8万辆和280.9万辆,产销量环比分别下降11.6%和8.2%,同比分别增长13.6%和11.6%。

受购置税优惠政策到期影响,1.6L及以下乘用车市场占有率低于上年。1月份1.6L及以下乘用车销售169.6万辆,同比下降7.1%,占乘用车销量比重为69.1%,同比下降1个百分点。1.6L及以下中国品牌乘用车销售86.4万辆,同比增长8.2%。但中汽协副秘书长师建华认为,虽然1月产销数据呈现两位数增长,但由于政策和假期影响,1月产销增速不能代表全年趋势。“应从前两月表现或一季度整体数据预测行业走势。”

据中国汽车工业协会行业统计分析,2018年1月全行业完成摩托车产销149.11万辆和147.6万辆,环比下降3.65%和2.41%,同比增长20.4%和12.05%。其中,二轮车产销135.06万辆和133.48万辆,环比下降2.4%和1.01%,同比增长22.89%和13.26%;三轮车产销14.05万辆和14.12万辆,环比下降14.28%和13.91%,同比增长0.76%和1.85%。另外,2018年1月全行业摩托车产销率为98.99%,比上年同期下降7.37个百分点。

图4,资料来源:瑞达期货,数据来源:国家统计局

(五)全球库存分析

2月份期间伦沪两市铅库存整体均呈现下降态势,其中伦铅库存截至2月23日报11.4万吨,较一月底下降了2.4万吨,因外海铅市季节性需求表现向好。上期所铅库存截至2月23日报3.3万吨,较一月底下降了2928吨。期间冬季起动型电池需求有一定复苏叠加春节前下游原料补库需求使得库存出现回落,而春节假期间下游消费停滞则导致上期所库存在节后再次出现小幅累积。但据SMM统计显示,春节后2月22日国内沪粤两地铅锭社会库存较节前2月9日减少了1520吨,目前国内铅锭社会库存同比处于偏低的水平。

图5,资料来源:瑞达期货,数据来源:上期所、LME

二、结论观点

2月份沪铅价格现先抑后扬走势,但整体仍维持高位震荡格局。就目前来看,国内精炼铅供应仍难显宽裕,虽然河南地区前期限产解除,整体炼厂库存有所增加。但3月份河池南方、铜冠及江铜等大型炼厂将进行检修,且国内中小型再生铅厂预计也需要到元宵节后方能逐渐开工,这都将限制短期国内精铅的供应。而目前国内铅锭社会库存同比处于偏低水平,随着节后蓄企陆续复工,下游仍存一定补库需求。因此在节后国内社会库存偏低及下游刚需补库的支撑下,铅价有望表现小幅反弹走势。但后市国内精铅供应仍存增加预期且随着气温转暖,起动型电池季节性消费转淡,预计中期铅价难改承压态势。

三、操作策略

1、月度投资

国内精铅供应仍存增加预期且随着气温转暖,起动型电池季节性消费转淡,预计中期铅价难改承压态势。操作上建议沪铅主力合约19600-19800元/吨区间抛空,止损20100元/吨。

2、套利策略

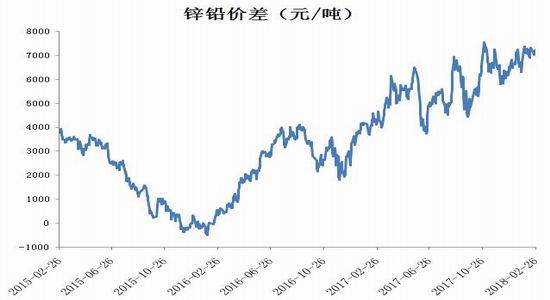

跨品种套利:2月份沪锌价格继续受到外盘支撑下行幅度较为有限,导致锌铅价差回落空间也较为有限,所以上月建议的价差于7300元/吨附近参与做空锌铅价差的对冲虽有一定盈利但未能如期到达目标。当前锌铅1804合约价差仍处于7000元/吨之上波动,短期仍存回落可能。但鉴于锌铅之间下游消费淡旺季的差异(锌市需求旺季一般为3-5月份,而期间随着气温转暖3月中下旬起动型电池将步入消费淡季),后市锌铅价差存在走强可能。操作上可尝试待价差回落至6400-6600元/吨区间参与多锌空铅跨品种对冲。

跨期套利:暂时观望。

图6,资料来源:期货,数据来源:上期所

3、套保者(销售商,需求商)

销售商:受精铅供应增加及起动型蓄电池消费季节性转淡影响,3月份铅价走势先扬后抑的可能性比较大,建议销售商可以结合自身实际情况逢高卖出套保,规避未来价格下行风险。

需求商:预计未来一个月铅价整体上行空间有限,操作上建议需求商可减少买入套保头寸,适当降低库存,随买随用为主。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)