【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

监管冲击下国债期货再创新低 配置性机会临近

摘要

2017年全球货币政策迈向正常化,国内经济周期性回升、金融监管加强、金融机构被动去杠杆,国债期现货市场大幅波动,利率水平由下行周期正式步入上行周期,年内5年期与10年期国债收益率水平上行幅度近100BP。从宏观面来看,2017年受益于供给侧改革推升工业企业利润、基建项目密集落地、外贸发动机再次启动等因素,国内经济周期性回升,总体呈现前高后低的运行态势,但下半年经济下滑的程度远低于年初市场的预期,国内经济呈现了较强的增长惯性和韧性。货币政策上,2017年是全球新一轮货币政策转向的开始,执行多年的量化宽松逐步向宏观审慎进行转变。此外,国内金融监管呈现高压化态势,2017年可以定义为国内的金融监管年,全年金融监管呈现从“分而治之”到“统筹监管”的过渡。强监管在未来较长时间内仍会是影响债市乃至金融市场走向的重要因素。在宏观面、货币面和政策性因素的三重压力下,2017年国债期货全年走低,2018年1月份金融监管继续趋紧,10年期国债期货创上市以来新低。

2018年,国内经济增长将下台阶,消费品领域的通胀压力将逐步抬升,物价的结构性矛盾有望缓解。央行货币政策中性立场将更加明显,政策性金融工具利率仍有1-2次上调压力,更加灵活多样的政策工具配合削峰填谷的操作思路,货币市场在紧平衡下钱荒难现。监管的高压将继续存在,协调性将逐步增强,对市场的冲击边际递减。全球货币政策正常化料继续推进,美联储仍有2-3次加息,全球央行资产负债表由扩张转向回收,全球利率水平自低位抬升,短期利率向长期利率进行传导,国债收益率仍有进一步上行动力。我们预计,2018年10年期国债收益率水平运行于3.6%-4.2%水平,5年期国债收益率水平运行于3.5%-4.1%水平,任何受市场冲击而导致收率超出该水平的时机均为重要的配置机会。展望2018年,我们认为在宏观经济保持韧性、金融监管高压延续、全球利率上行的背景下国债收益率仍有一定上行空间。但考虑到经济复苏的基础仍不牢固,实体行业对于利率上行的敏感性增强,国债作为金融市场的利率基准,并不具备持续大幅上行的基础,利率上行将逐步进入尾部区间。目前现券市场配置价值已经大幅提升,交易性机会也开始酝酿,待市场企稳,国债期现货市场将迎来重要的配置机会,时间点预计在一季度底二季度初出现。

第一部分 国债期货行情回顾

国债周期或者说利率周期与经济周期密切相关,从根本上经济周期决定了利率周期,并领先于利率周期,但利率又通过影响全社会资金成本和回报率的方式反作用于经济周期上。因此整体呈现经济下行-利率走低- (政府、企业、居民)加杠杆-经济回升-利率上行-(政府、企业、居民)降杠杆-经济下行的周期循环中。2008年以来,国内共经历三轮利率周期,分别为2008年到2011年底,2012年到2014年初,2014年初至今,每轮周期持续3-4年的时间。目前基本处于2008年以来第三轮利率周期性上行的后半段。

图1-1:10年来国债收益率走过三轮周期

图1-2:1月份10年期国债期货创上市以来新低

2017年在国内经济周期性回升,金融监管加强、金融机构被动去杠杆以及全球货币政策迈向正常化的背景下,国债期现货市场大幅波动。在宏观面、货币面和政策性因素的三重压力下,2017年国债期货全年走低,2018年1月份金融监管继续趋紧,10年期国债期货创上市以来新低。

目前债市的主要压力仍然来自于监管层面,但地产投资、消费、外贸数据走低,宏观经济远期预期趋弱。货币政策在削峰填谷的总体思路下保持紧平衡格局,市场不至于出现钱荒。利率债三大影响因素中,基本面与货币面压力不大,后期继续关注监管动向与市场预期的变化对市场的影响,预计收益率大幅上行的概率不大。

第二部分 国内经济现回落迹象 2018年将小幅下台阶

从长周期来看,宏观面无疑是国债期货最重要的影响因素。2017年受益于供给侧改革推升工业企业利润、基建项目密集落地、外贸发动机再次启动等因素,国内经济周期性回升,总体呈现前高后低的运行态势,但下半年经济下滑的程度远低于年初市场的预期。国际统计局发布数据显示,中国2017年GDP同比增长6.9%,实现了七年来的首次提速。2017年全国固定资产投资(不含农户)631684亿元,比上年增长7.2%,增速与1-11月份持平。2017年全年房地产开发投资109799亿元,同比名义增长7.0%,增速比1-11月回落0.5个百分点,2016年为6.9%。2017年12月份,规模以上工业增加值同比实际增长6.2%(以下增加值增速均为扣除价格因素的实际增长率),比11月份加快0.1个百分点。总体来看,3季度后实体经济数据高位回落,并低于央行行长周小川关于下半年7%的预期,但仍表现出较强的增长韧性。2017年年初,市场一致预期下半年国内经济将有较大幅度的回落,因此,普遍看好债市在下半年的表现。但三季度宏观经济数据全面好于市场预期,四季度经济也保持了较强的韧性,在此影响之下,国债期货全年处于下行的过程之中,这是超出我们之前预期的,而超预期的主要原因还是经济增速保持高位的时间超预期。我们预计2018年经济增速将下台阶,由2017年的6.8%轻微回落至6.7%上下的水平,但受益于全景经济复苏进程延续,经济增长仍将保持较强的增长韧性。2018年基本面对国债期货的压力较2017年将有一定缓解,但并不构成趋势性推动。

统计局数据最新数据显示,中国1月官方制造业PMI降至51.3,但仍连续18个月位于枯荣线上方,显示制造业继续保持稳步扩张走势,预期和前值均为51.6。中国1月非制造业PMI为55.3,环比上升0.3个百分点,预期54.9,前值55。2月1日公布的2018年1月财新中国制造业采购经理人指数(PMI)录得51.5,与上月持平,符合市场预期,显示企业生产经营活动继续小幅改善。民间与官方PMI数据再次出现分歧。总体来看,制造业仍处于扩张区间,但景气程度降低对国债期货价格形成支撑。

图2-1:国内经济呈现较强的增长韧性

数据来源:wind资讯、方正中期研究院整理

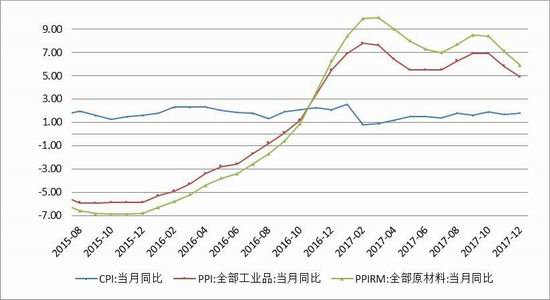

从物价角度来讲,2017年国内物价呈现结构性特点,具体表现为工业品价格大幅上行与农产品价格持续低迷。反应在数据上,上游工业品购进价格指数(PPIRM)运行区间7%-10%,中游工业品出厂价格指数(PPI)运行区间5.5%-7.8%,下游消费品物价指数(CPI)运行区间0.8%-2.55%,呈现了较为明显的价格梯度,PPI-CPI剪刀差处于高位。其中,工业品价格的大幅上行主要得益于全球经济的复苏与国内供给侧改革导致的供需错配。随着资源类企业利润快速修复,2018供应缺口对市场的冲击有望减轻,需求的恢复情况将决定工业品的价格走势。消费方面,2017年猪肉价格总体走低,国际粮食丰收,库存压力较大,玉米和大豆价格仍处于低位,PPI向CPI的传导不明显等因素,总体物价压力不大。2018年消费品领域通胀压力将大于2017年,对债市收益率将形成正向推动作用。但从近些年来CPI与国债收益率的对比来看,2008年之后两者之间的负相关性在逐步减弱,国债的收益率与经济增长的联动性在增强。只要通胀层面不出现恶性的通胀或通缩,一般对收益率的影响有限。

图2-2:物价结构性矛盾有望逐步缓解

数据来源:wind资讯、方正中期研究院整理

图2-3:08年后CPI与国债收益率相关性减弱

数据来源:wind资讯、方正中期研究院整理

第三部分 央行多举措保证春节前流动性 资金面相对宽松

2017年是全球包括国内新一轮货币政策转向的开始,2017年3月份央行行长周小川在博鳌亚洲论坛曾明确表态,未来货币政策将不再是宽松的货币政策,认为全球货币宽松已经到了周期的尾部,并提到对于再通胀要保持充分的警惕。全球执行多年的量化宽松逐步向宏观审慎进行转变,美国作为经济率先复苏的国家,也首先启动加息、逐步退出量化宽松,下半年欧元区、英国、加拿大、韩国等也相继启动货币政策正常化步伐。反映在国内,央行在货币政策执行报告中已经将货币政策由稳健调整为稳健中性。所以,“央妈”的脸色已变,如果市场继续采取以往过度加杠杆的方式,必然要受到“虎妈”的惩罚。借用市场的话来说,“在当前的市场下,不要老想着教“央妈”如何当妈,而要学会如何当儿子。”2017年央行在货币政策的投放上就保持了相当强的定力,反映在市场上则是施加了较强的压力,也是向金融机构传达一种信号,不是每一次危机都有“央妈”来救。所以熊孩子总归要长大,对金融机构过度溺爱可能反而是一种伤害,毕竟市场无法承受杠杆破裂所导致的危机。

图3-1:春节前货币市场资金面得到保证

数据来源:wind资讯、方正中期研究院整理

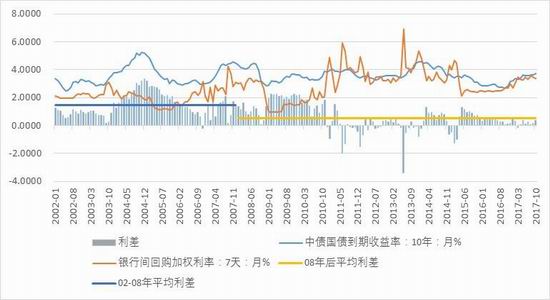

作为影响债市中短期走向的重要因素,2018年1月份以来货币市场资金利率呈现冲高回落的态势,央行多举措保证春节前的资金需求,其中普惠金融定向降准与1月25日正式生效,预计释放资金规模在3000亿元以上,叠加“临时性准备金动用安排”,春节前资金面基本得以保证,货币市场资金利率继续回落,资金面稳定,央行适时暂停公开市场资金投放凸显削峰填谷的操作思路。春节前出现资金荒的概率大幅下降,在监管趋紧的情况下,货币政策料适度放松,以对冲政策层面对市场的冲击。

图3-2:货币市场资金利率与10年期国债收益率联动性增强

数据来源:wind资讯、方正中期研究院整理

第四部分 监管措施再次集中出台 政策面成市场最重要影响因素

2017年可以定义为国内的金融监管年,全年金融监管呈现从“分而治之”到“统筹监管”的过渡。2017年4月25日下午,中共中央政治局就维护国家金融安全召集一行三会进行集体学习,将金融安全提升到治国理政高度。金融监管的重要性和迫切性达到了前所未有的高度。在习近平总书记提出的供给侧结构性改革中涉及的“三去一降一补”中,“去杠杆”任务反映在金融领域即是要约束金融机构快速扩张的资产规模,降低堆积的金融风险,提前将风险以可接受的方式进行化解。

2017年下半年监管的短时放缓和一系列的表态一度让市场忽略了金融监管的重要性和战略高度,我们认为国家维护金融安全的战略背景没有改变,监管层从严监管的总体要求没有改变,有变化的仅仅是随着监管协调性增加,战术选择的协调性在增强,这是监管层为市场改革留出了宝贵的时间窗口。随着2017年底和2018年初“一行三会” 大资管新规、关于规范债券市场参与者债券交易业务的302号文,以及银监会《商业银行委托贷款管理办法》的相继出台,整体市场心态急剧趋紧,国债期货承受新一轮冲击,10年期国债期货创出上市以来新低。因此,强监管在未来较长时间内仍会是影响债市乃至金融市场走向的重要因素。展望2018年,监管的高压将继续存在,协调性将逐步增强,对市场的冲击边际递减。

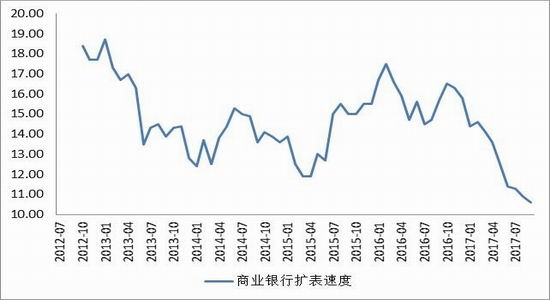

图4-1:商业银行扩表速度大幅下降

数据来源:wind资讯、方正中期研究院整理

2017年整体收益率曲线呈现平坦化上移的特征,10年、5年国债收益率长期在同一水平运行,利差多次倒挂。这反映市场微观结构非常脆弱,市场流动性长期不足。尤其是在监管趋紧、资金面紧张时,银行配置盘受影响更大。在当前金融机构超储率低位,资金自我稳定能力较差,负债端尤其是同业方面受到抑制,资产端在金融监管趋紧的背景下,杠杆水平面临被动下调压力,国债整体配置力量偏弱。展望2018年,超储率低等影响市场结构稳定的因素仍然存在,金融强监管成为市场常态,金融机构适应能力有望增强,边际冲击递减下,国债市场微观结构有望逐步改善,10-5利差逐步恢复,收益率曲线有望陡峭化下移。我们预计,2018年10年期国债收益率水平运行于3.6%-4.2%水平,5年期国债收益率水平运行于3.5%-4.1%水平,任何受市场冲击而导致收率超出该水平的时机均为重要的配置机会。当前政策性金融债与国债收益率水平已经具有明显的配资价值,但受制于监管政策连续出台,市场配置行为明显滞后,但政策冲击边际递减,收益率上行空间有限。

图4-2:2018年1月份收益率曲线陡峭化下移

数据来源:wind资讯、方正中期研究院整理

第五部分 美债收益率大幅上行 内债收益率被动抬升压力增加

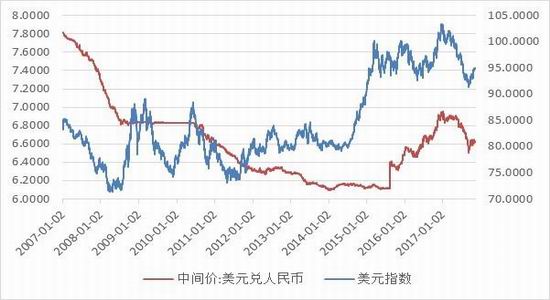

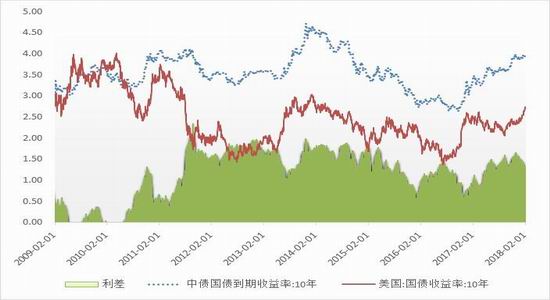

站在全球背景下,2017年是自2008年之后全球经济同步复苏与货币政策走向正常化的开始,全球资本随着各经济体复苏进程的快慢和货币政策松紧的不一致而出现快速流动。为避免汇率大幅波动,各国货币政策或多或少的要受到其他经济体的影响。虽然811汇改之后人民币波动摆脱了受单一美元汇率的影响,由“单锚”机制转向“双锚”机制,但美国与中国作为全球第一大与第二大经济体,其经济联结的紧密程度和货币政策的相互影响无疑是最大的。从外汇角度来看,美元走势依然是人民币走势最重要的影响因素。2017年国内债券市场走势更多受到外围市场利率水平和汇率的影响。国内央行方面,为了应对资金外流压力,在美联储加息后,中国央行分别在2017年1月份和3月份、12月份连续三次跟随美联储上调OMO、SLF和MLF三种货币政策工具利率。展望2018年,全球货币政策正常化料继续推进,美联储仍有2-3次加息,全球央行资产负债表由扩张转向回收,全球利率水平自低位抬升,短期利率向长期利率进行传导,国债收益率仍有进一步上行动力。

2月1日凌晨美联储公布2018年第一次利率决议,这也是现任美联储主席耶伦任期内主持召开的最后一次利率决议。决议内容基本符合市场预期,据CME Fedwatch,联邦基金期货暗示,美联储3月加息概率由75%升至78%;2018年加息4次的概率升至27%,此前为10%。美债收益率继续走高,国内利率债收益率也有被动抬升的压力。

图5-1:美元仍是人民币主要影响因素

数据来源:wind资讯、方正中期研究院整理

图5-2:中美国债收益率联动增强

数据来源:Wind、方正中期研究院整理

第六部分 操作建议

在国债期货三大主要影响因素中,宏观面与资金面对债市压力减轻。其中,2018年经济增速将下台阶,由2017年的6.8%轻微回落至6.7%上下的水平,但受益于全景经济复苏进程延续,经济增长仍将保持较强的增长韧性。2018年基本面对国债期货的压力较2017年将有一定缓解,但并不构成趋势性推动。资金面上,2018年1月份以来货币市场资金利率呈现冲高回落的态势,央行多举措保证春节前的资金需求,其中普惠金融定向降准与1月25日正式生效,预计释放资金规模在3000亿元以上,叠加“临时性准备金动用安排”,春节前资金面基本得以保证,货币市场资金利率继续回落,资金面稳定,央行适时暂停公开市场资金投放凸显削峰填谷的操作思路。春节前出现资金荒的概率大幅下降,在监管趋紧的情况下,货币政策料适度放松,以对冲政策层面对市场的冲击。

目前债市的主要压力仍然来自于监管层面,随着2017年底和2018年初“一行三会” 大资管新规、关于规范债券市场参与者债券交易业务的302号文,以及银监会《商业银行委托贷款管理办法》的相继出台,整体市场心态急剧趋紧,国债期货承受新一轮冲击,10年期国债期货创出上市以来新低。因此,强监管在未来较长时间内仍会是影响债市乃至金融市场走向的重要因素。展望2018年,监管的高压将继续存在,协调性将逐步增强,对市场的冲击边际递减。

但考虑到经济复苏的基础仍不牢固,实体行业对于利率上行的敏感性增强,国债作为金融市场的利率基准,并不具备持续大幅上行的基础,利率上行将逐步进入尾部区间。目前现券市场配置价值已经大幅提升,交易性机会也开始酝酿,待市场企稳,国债期现货市场将迎来重要的配置机会,鉴于经济数据的同比因素以及美联储3月份大概率加息的冲击,国债期货配置时间点预计在一季度底二季度初出现。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)