【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

中外市场先后步入增产周期 供大于求食糖价格难有起色

天气:2017年冬季拉尼娜现象被市场再度提及,但强度较弱。澳大利亚及日本气象局纷纷预测,本次拉尼娜发生的概率约在50%-60%,若拉尼娜发生,全球增产继续增产;反之,影响中性。

巴西:2018/19巴西甘蔗老龄化问题仍是市场担心主要问题,中南部地区的产量预计由3560万吨下降至3300万吨,对国际原糖价格起到支撑作用。尤其是当北半球刚开始2017/18榨季的生产,新糖供应有限,巴西已经出现2018/19榨季产量下降预期,价格在已有跌幅的情形下,可能出现反弹行情。

印度、泰国:此前减产由天气影响的而减少的产量,恢复至正常值,且印度2018/19将增产15%-19%。

2017年中国糖料种植面积继续下降,但糖产量连续由2015/16榨季的最低点870万吨,连续回升至929、1020万吨,中国食糖行业已经由面积主导产量,变为高产保证产量。

广西推行的“双高”基地试点,目前已完成了230万亩,根据政策要求到2019年将完成700万亩,广西地区产量有望增至637-683万吨,2017年产量预期为590万吨,增产仍有空间,至少在2018/19延续增产不变。

中国市场从2017年7月22日-2018年7月22日保障性关税为45%,随后两年每年分别为40%、35%逐年降低,即配额外进口的税率为95%、90%、85%。通过政府强制性手段,有力的将食糖进口压缩,促进国内食糖的消费,同时也增加了非正规进口食糖流入。

国内外市场纷纷进入增产周期,供大于求,在持续增加的产量预期中,价格压力犹存。原糖运行区间10-15美分,郑糖运行区间5300-6500元/吨。

国际供需格局:连续两榨季增产,糖供过于求

一、天气:拉尼娜再度出现,影响或小于预期

拉尼娜的发生时间,通常在每年的四季度到下年一季度。此时,离尼诺区域最近的巴西,处于压榨的收尾阶段,及新榨季的播种阶段,东亚的印度及泰国正在开榨及甘蔗最后的生长,同时也是新榨季甘蔗的生长阶段。拉尼娜将南美洲的降雨带到东南亚诸国,印度及泰国因降雨推迟当前榨季的开榨,但对下榨季的产量产生有利影响;巴西在进入四季度后,甘蔗压榨量已经开始大幅下降,当前榨季产量既定,对天气可以忽略,此时新榨季的甘蔗是生长的初期,对降水需求量还不大,对产量影响仍有限。因此,当发生拉尼娜时,有利于下一榨季的产量增加。

2017年尼诺区域9、10、11三个月的厄尔尼诺指数,再次突破了-0.5的阀值,若到12、1、2月份的厄尔尼诺指数持续低于临界值下方,则出现拉尼娜。截止到12月上半月,澳大利亚及日本气象局纷纷预测,本次拉尼娜发生的概率约在50%-60%,与2016年时概率55%相差不大。若拉尼娜发生,全球增产继续增产;反之,影响中性。

图1南方涛动指数(%/月) 图2厄尔尼诺指数(℃/月)

资料来源:NOAA,迈科期货研究部

二、平衡表:全球供应格局由缺转剩

根据国际糖业协会(ISO)12月时对全球市场供需状况的预期平衡表中我们可以看到,2017/18榨季全球的供需格局开始转变,从历时两年短缺进入到过剩阶段。由糖料生长的规律可知,增减产通常会持续两个榨季或者更长时间。2017/18榨季预计产量增速达到6.58%且随后的2018/19榨季产量预期仍将增加。消费方面,近几个榨季以来消费增速稳定在1.5-2%之间,低于产量增速。2017/18榨季时,产量已经越过消费,且产量延续增加态势,过剩格局持续至下一榨季。

表1:全球糖市供需平衡表 单位:万吨、%

来源:ISO,迈科期货研究部

图3全球期末库存变化情况(千吨、%/年) 图4全球糖供需缺口(千吨/年)

资料来源:ISO,迈科期货研究部

三、主产国分析

a.巴西:糖醇比偏向乙醇,糖产量增幅有限

国际原糖价格在2016年的快速上涨激发了蔗农及糖厂的生产热情,制糖比从39.25%一直增加到最大值50.48%,并在50%以上保持长达两个月的时间,通常年份中制糖比率均维持在50%以下。2017年,随着原油价格的上涨,乙醇的价格优势显现,消费需求增加,到7月份时,乙醇进口量已较上年同期翻了四番。乙醇和糖同时作为甘蔗下游产品,糖厂此时更倾向于生产消费更好的乙醇而不是糖。在政策方面,巴西总统特梅尔在8月初签署法令,将乙醇批发商PIS/Cofins税下调0.0885至0.1109雷亚尔/升。在政策的支持和下游需求的倒逼中,蔗糖生产比例开始向乙醇倾斜。2018年原油主产国延长限产时间至12月,价格高位预期犹存,乙醇生产仍占优势地位,挤占糖产量现象预计持续。

巴西2017/18榨季已经步入收尾阶段,2018/19巴西甘蔗老龄化问题仍是市场担心主要问题,这个问题在2017/18榨季中同样存在,与之不同的是,2017/18榨季中对产量的影响更大一些。中南部地区的产量预计由3560万下降至3300万吨,对国际原糖价格起到支撑作用。尤其是当印度和泰国刚刚开始2017/18榨季的生产,新糖供应有限,巴西已经出现2018/19榨季产量下降预期,价格在已有跌幅的情形下,可能出现反弹行情。

图5巴西中南部制糖比例(%/半月) 图6巴西食糖产量(千吨/年)

资料来源:UNICA,迈科期货研究部

b.印度:糖产量连续两年大增

印度在经历了连续几年的天气问题后,2017/18榨季迎来丰产,印度糖业协会(ISMA)预计食糖产量恢复至2510万吨,同比增长约14%,印度国内的供应状况同样由短缺转为平衡或小幅过剩:2510万吨的产量预期,正好与2400-2500万吨的消费量相匹配,供应由紧转松,对价格产生不利影响。

印度在2017年经历了排灯节前的食糖供应紧张后,国内糖价上涨,产糖预期大幅增加。根据市场预期到2018年底的2018/19榨季时,印度糖产量将上升至2000年以来的第二高水平,高达2900-3000万吨,最高时为3046万吨。从2017/18榨季起,印度糖产量连续增加已超过自身消费能力,剩余的糖将会被出口至国际市场,增加国际市场的供应压力。

c.泰国:略微增产对价格影响力度有限

泰国作为全球第二大食糖出口国,通常产量变化值较小。2017/18榨季泰国产量预计为1200万吨,相比于上榨季的986.5万吨增产了21.7%。由于绝对数值较小,实则影响有限。泰国的产量的变化通常与天气有着不可分割的关系,2015-16年厄尔尼诺使泰国产量下降至1000万吨以下,到目前来看,泰国产量已经恢复。2017/18年的拉尼娜强度预期较小,对泰国糖产生影响有限。若后期拉尼娜生成,增加降雨量,对甘蔗生长有利,2018/19持续增产预期。

图7印度食糖产量(千吨/年) 图8泰国产量(千吨/年)

资料来源:ISO,迈科期货研究部

d.欧盟:放开生产配额,产量增加

欧盟国家生产的食糖是甜菜糖,约占全球总产量的10%。在近50年来,欧盟的食糖生产及出口是由欧盟统一制定生产配额,并分国家下达生产任务。因此,一直以来既定的产量对国际糖价的影响力很小。从2017年10月后,欧盟开始正式废除了食糖生产配额制度,生产完全靠市场调节。当配额开放后,产量一下子被放开,2017/18榨季食糖产量预计达到1914万吨,同比增加了20.75%。由于糖价的下跌,预计到2018/19榨季时,产量会有所萎缩,增幅减小。

中国:主产区延续增产态势

一、“双高”基地建立促使糖产量继续增加

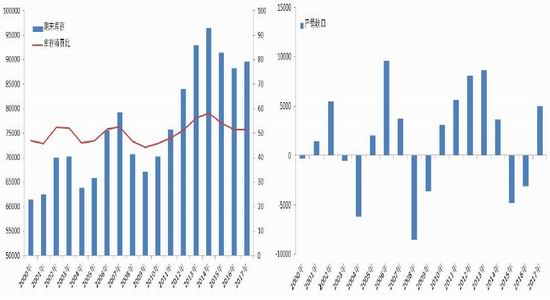

2016年末时,曾预估国内糖料种植面积大幅增加,而实际上2016/17榨季糖产量增加的同时种植面积反而略微下降。根据糖协预期,2016年全国糖料种植面积1696千公顷,同比下降2.32%。2017年糖料种植面积继续下降,预计为1417千公顷,同比下降16.44%。糖料种植面积连续两个榨季下降,但糖产量连续由2015/16榨季的最低点870万吨,连续回升至929、1020万吨,中国食糖行业已经由面积主导产量,变为高产保证产量。

高产主要来源于广西地区“双高”基地的建设,从2014年开始在广西地区推行的高产高糖的“双高”基地试点,目前已完成了230万亩,根据政策要求到2019年要完成700万亩“双高”基地的建设。根据亩产7-7.5吨、出糖率13%的预期,广西地区产量将增至637-683万吨。2017年广西产量预期为590万吨,产量仍有增加空间,至少在2018/19延续增产不变。

图9中国糖料种植面积(千公顷/年) 图10中国食糖产量(万吨/年)

资料来源:中国糖协,迈科期货研究部

二、平衡表:增产加大供应压力

2017/18榨季中国食糖市场呈现出虽产量增加,仍产不足销的供应格局。中国食糖产量从2015/16榨季触底开始回升,按往常三年增产三年减产的经验,2017/18榨季后,中国糖产量开始下降,价格也会提前在2018年三季度便开始反应。与往年不同的是,2016年开始的增产原因,不全是因为甘蔗生长周期的单方面规律,一方面是广西建设“双高”基地对单产的提高做出巨大贡献,另一方面制糖利润回升北方甜菜糖产量也在不断上升。据此2017/18乃至2018/19榨季依旧会维持现有的增产格局不变。目前影响价格一直维持弱势的主要因素是增产,消费量较高且稳定决定了库存维持下降的态势,直到2017年降幅开始放缓,市场逐渐从去库存在向累库存转变。从库存数据变化来看,2014年至2017年已大幅下降,但仍处于近20年来相对高位,对价格压力有所降低但仍存在。除了产量外,进口也是提供供应的主要渠道。每个榨季中非官方进口少则200万吨,多则300万吨甚至更多。这样来看,产量1200+进口230+非官方进口200=当前年度供应1630万吨,完全满足1455万吨的消费,国内供应略显宽松。

表2:中国食糖近三榨季平衡表单位:万吨

数据来源:bric,迈科期货研究部

图11中国食糖产销(万吨/年) 图12中国食糖库存变化(万吨、%/年)

资料来源:bric,迈科期货研究部

政策分析:保障性关税提高国产糖竞争力

一、配额外实施保障性关税,降低进口利润

中国一直以来实行食糖进口配额制度,在配额内实行进口15%的关税,配额外实行50%关税。从2017年7月22日开始,根据对相关食糖出口国家的贸易调查,中国将配额外进口食糖除缴纳正常的关税外,还将增加一项保障性关税,时间从2017年开始并持续三年。根据政策从2017年7月22日-2018年7月22日保障性关税为45%,随后两年每年分别为40%、35%逐年降低,即配额外进口的税率为95%、90%、85%。通过政府强制性手段,有力的将食糖进口量压缩,促进国内食糖的消费。

二、食糖进口量腰斩,国产糖竞争力增加

食糖进口量在2014/15榨季的达到历史高位后,连续两个榨季回落。中国在实施进口自律后,颇有成效。尤其是增加配额外保障关税后,食糖进口量大幅下降。2017/18榨季,对进口预期维持在230万吨,与去年持平。在国内外糖价同跌的情况下,194.5万吨配额内利润维持在2300-2500元/吨之间,配额外进口利润倒挂,减弱了进口糖竞争力,国产糖销售增加,国内库存不断下降。国内市场中,产量增加或维持预期较强,内外价格有缩小的迹象。

三、配额外进口利润倒挂,非官方进口成为常态

根据发改委通知,2018年食糖进口配额仍为194.5万吨,低于市场需求。配额外进口增加特别关税后,企业进口食糖成本增加,给了非官方进口机会。在原先的陆路运输陆续被边境各项打击走私的行动查获后,由水路进入国内市场成为主要通道,尤其是先进台湾后进大陆地区的渠道猖獗。通常情况下,每年非官方进口与正规进口量不相上下或更多。只要进口利润存在,非官方进口形式就难以避免,是挤占国产糖消费的主要供给来源。

四、食糖供应充足,国储出库概率不大

目前国储糖库存还有近600万吨,价格在6800时,市场对抛储呼声较大,随着价格一路下跌,基本上已听不到抛储声音。众所周知的,食糖存放有时间限制,目前国储库的糖储存时间已经超过三年,基本不能食用。因此,国储糖存在较强的出库预期,随时可能变成有效供应,对价格产生不利影响。

图13中国糖进口量(吨/年) 图14中国食糖进口平均单价(美元/吨)

资料来源:海关总署,迈科期货研究部

图15配额内外进口糖利润空间(元/吨) 图16巴西、泰国、柳州价格走势(元/吨)

资料来源:Wind,迈科期货研究部

甘蔗收购价上升,保证蔗农收入

2017年11月20日,广西地区发布2017/18榨季甘蔗收购价为500元/吨,联动糖价6800元/吨,联动系数6%。2014年开始,广西甘蔗收购价格从400元/吨开始持续上涨,2017年再次上调20元/吨,较前两年增幅40元/吨增幅收窄。2017年中,国内外糖价纷纷下跌,郑州食糖期货价格由7200跌至6000元下方,拖累现货市场售价,降低企业收益。上游糖料由政府制定甘蔗收购价,保证了蔗农收入,同时也稳定广西地区种植面积的维稳。

从成本效益上来看,广西地区仍以种植水果,特别是香蕉、蜜桔收入增加最为明显,不过甘蔗在2016年时种植利润已经大幅回升到正常水平,每亩收益448元/吨。随着广西甘蔗机械化种植的进一步推广,种植成本预计继续下降。由于甘蔗收益的增加及政策支撑,桉树种植面积下降,退桉还蔗现象明显,甘蔗面积维持增势。

图17广西甘蔗收购价格及联动糖价(元/吨/年) 图18广西食糖产量(万吨/年)

资料来源:Wind,迈科期货研究部

图19广西地区种植作物收入比较(元/亩/年) 图20广西地区地区甘蔗种植效益(元/亩/年)

资料来源:bric,迈科期货研究部

淀粉糖:消费趋于增加

白糖与淀粉糖比价从2015年7月开始快速拉升,直到2016年10月末达到近10年来的最高值3.27。2017年白糖淀粉糖比价处于回落过程,即便如此比价仍处于历史高位。从淀粉糖的生产利润看,与白糖甜度相当的F42淀粉糖全国平均利润303元/吨,处于中等偏高水平。根据调查,东北、华北的玉米深加工企业均有部署或扩大淀粉糖产能预期,那么在玉米1.8亿吨庞大库存等待消化、生产利润还不错的情况下,增加淀粉糖产量合乎情理之中。

2016年4月开始由于白糖淀粉糖比价的上升,淀粉糖消费量出现激增,截止10月共消费淀粉糖2115万吨,同比增加28.5%。在终端消费中,淀粉糖与食糖发生替代最多的是碳酸饮料和果汁,碳酸饮料也是用糖量较大的行业之一。2015年开始,碳酸饮料的用糖量出现负增长,2016至2017年消费量维稳,即淀粉糖的替代已经发生,并在近两年内维持稳定水平。也就意味着,淀粉糖与白糖消费同存,且可以相互转化。若比价上升,淀粉糖挤占白糖消费空间,反之,白糖消费增加。

白糖与淀粉糖比价从最高点3.2下滑至2.7,考虑到玉米淀粉价格的抬升及白糖价格的回落,比价有望回落。目前,白糖和淀粉糖比价依然处于近十年来的偏高位置,需要持续关注淀粉糖对白糖消费的挤占及比价回归速度。

图21中国淀粉糖每月消费(万吨/月) 图22淀粉糖F42生产利润(元/吨/日)

资料来源:淀粉工业协会,迈科期货研究部

图23白糖淀粉糖比价(1/吨/日) 图24终端企业用糖量估算(吨/月)

资料来源:birc,迈科期货研究部

总结与展望:价格下行但空间受限

随着国际金融环境的变化,美联储的进一步加息和缩表预期,国际市场资金面略显紧张。配合巴西、印度、泰国及欧盟的增产压力,糖价持续面临下行压力。增产预期在盘面上反应,除增产的压力外还有资金面的影响。由于价格的提前反应,下方空间受限,预计10美分-15美分是原糖价格运行的区间,在技术上,10、15美分均为强支撑和压力位置,价格会在此处多次反复。

2017/18榨季是中国步入增产的第二个榨季,增产的态势似乎并未因种植规律而停止。主产区广西的“双高”基地建设及机械化种植的进一步推行,增加了糖产量预期并为降成本做出贡献。政策上,配额外进口增加保障性关税,增加进口障碍,进口量大幅下降,同时激发了非正规进口糖流入。政策方面,适逢中国国企改革和企业的兼并重组时期,在这一过程进行中,糖价无疑会跟着行业集中度的增加而上升,价格下跌缓慢,拉长了糖价下行时间。技术上,价格在6000元/吨附近有较强支撑,价格波动会围绕这一线反复波动,区间预期为5300-6500。

迈科期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)