1月12日,央行发布的2017年金融统计数据显示,12月末,M2(广义货币)同比增长8.2%,创历史新低。央行调查统计司司长阮健弘1月12日称,M2增速下滑主要反映了去杠杆和金融监管逐步加强背景下,银行资金运用更加规范,金融部门内部资金循环和嵌套减少,由此派生的存款减少。

全年来看,2017年信贷、社融保持合理增长。12月末,社会融资规模存量同比增长12%,基本符合预期。全年人民币贷款余额同比增长12.7%,结构上消费贷出现爆发性增长,不过在下半年放缓,居民按揭贷平稳下降。

但就12月而言,新增贷款5844亿元,创下全年最低水平。“12月信贷投放非常少,基本没有规模投放,总行没有给额度。”1月12日,一位股份行华中地区支行行长对21世纪经济报道记者表示。

“2017年M2增速下滑与信贷、社融增速维持较高水平的组合,是经济稳增长和去杠杆双重目标的结果。在稳增长和去杠杆目标难有大变的2018年,预计M2低增速和社融高增长的组合仍将延续。”同日,中信证券首席固收分析师明明称。

企业贷款回升

伴随着全年金融数据披露,2017年信贷投放情况已清晰浮出水面。数据显示,12月新增信贷5844亿元,大幅低于11月新增1.12万亿水平。

“当月信贷规模较低有两方面原因,从银行来说,去年1-11月贷款较多,贷款额度可能相对用超了一些,特别是年底有一些监管要求,所以有些银行可能把部分需求平滑到了今年年初。另外从企业角度来看,中央提出降宏观杠杆,对某些省市过度举债提出批评,不排除某些地方政府可能在去年底信贷需求阶段性减弱。”明明称。

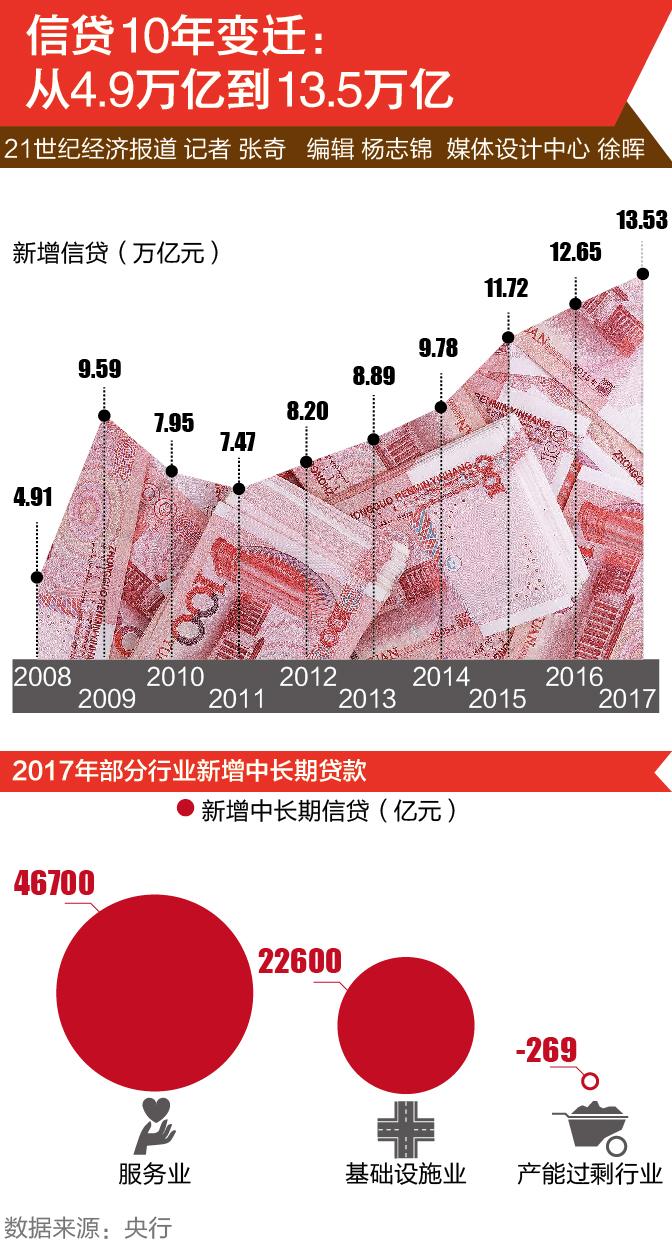

2017年全年新增人民币贷款13.53万亿元,同比多增8782亿元,再创历史新高。21世纪经济报道记者梳理了近10年来新增信贷情况,整体呈现攀升态势,由2008年4.91万亿攀升至目前13.53万亿。

异动出现在2009年。当年,伴随着四万亿刺激政策的出台,货币政策转为适度宽松,新增信贷大幅攀升至9.59万亿,同比增长95.31%。此后,新增规模连续下滑至2011年的7.47万亿,2011年后新增信贷稳步增长,至2017年达到13.53万亿。

2017年,一个值得关注的重点是消费贷爆发,2017全年居民短期贷款增加1.83万亿元,同比增长181.8%。1月12日,兴业银行首席经济学家鲁政委称,消费贷火爆既有商业银行重视消费贷市场,推广力度较大的原因,也有需求方面的原因。此外,消费贷爆发与房地产限贷有关,按揭贷款被限制之后,有居民将消费贷变相投入房市。

2007年8月有股份行支行负责人曾对21世纪经济报道记者表示,消费贷款用途上很多都是去买房了。“资金用途可以包装,一般消费贷买房不会直接给房产公司,都会倒几手。”

此后,多地银监局和人民银行分行先后发文,严查资金违规流入楼市。分析人士认为,12月居民短期贷款较少也与监管清理整顿有关系。

2017年,新增居民中长期贷款则为5.3万亿,同比小幅下滑7%,这一数据主要为居民按揭贷,其下滑反映出房产调控政策取得成效。另一佐证数据是,2017年末个人住房贷款余额21.86万亿元,同比增长22.2%,增速比上一年回落14.5个百分点。

“房贷方面最大的影响因素是长效机制,包括长租房推出等,如果未来回归租房市场就不需要那么高负担去买房,长效机制的逐步推出或者落地可能减弱居民中长期贷款增速,也便于居民降杠杆。”明明称,“现在来看,2018年这一规模可能还会下降,但是幅度应该不明显,因为近期地产销售数据还是比较平稳,包括有些地方也在有限度放开限购的要求。”

全年企业短期、中长期贷款规模均出现回升。

鲁政委对21世纪经济报道记者表示,企业贷款增加较快可能因为这与支持实体紧密联系,金融机构认为给企业贷款监管风险最小;同时也与企业利润改善也有一定关系,经济韧劲较强,企业需求也不弱。另有分析人士称,在去杠杆过程中信用债发行明显减少,很多融资需求回归贷款也是一个重要原因。

此外,据阮健弘介绍,从贷款结构看,金融机构对服务业、先进制造业、基础设施等领域的资金支持力度较大,对产能过剩行业的信贷投放规模收缩。

具体而言,2017年末产能过剩行业中长期贷款余额同比下降1.7%,降幅比上年末扩大0.7个百分点。全年,产能过剩行业中长期贷款减少269亿元,同比多减55亿元。

此外,服务业中长期贷款新增4.67万亿元,同比多增2.05万亿元;基础设施业中长期贷款新增2.26万亿元,同比多增1.18万亿元。

M2低增速

央行发布数据显示,12月末广义货币(M2)余额167.68万亿元,同比增长8.2%,增速分别比上月末和上年同期低0.9个和3.1个百分点。再创有统计数据以来的最低水平。

阮健弘称,当前货币信贷运行总体正常,金融对实体经济的支持力度稳固,经济运行韧性增强,企业利润向好,这些为主动去杠杆提供了较好的时间窗口。从12月份看,由于前期贷款扩张较快,年底银行贷款等资产扩张减缓,存款派生也相应有所放缓。

目前“去杠杆和金融强监管导致M2增速下降”这一观点已被广泛认同。据初步测算,2017年金融机构同业业务、债券投资、股权及其他投资全年同比少增,下拉M2增速超过4个百分点。另一个数据是,2017年末金融机构持有的M2增长7.2%,比整体的M2增速低1个百分点,而住户和企事业单位持有的M2增速则高于整体的M2增速。

值得说明,2017年M2全年持续低增速。自5月份向下突破10%以来,至目前未再站上10%,也因此“M2低增速”成为年度话题。

“随着去杠杆的深化和金融进一步回归为实体经济服务,比过去低一些的M2增速可能成为新的常态。”阮健弘称。央行《货币政策执行报告》指出,M2的可测性、可控性以及与经济的相关性亦在下降,对其变化可不必过度关注。

责任编辑:马龙 SF061

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)