【金融曝光台315特别活动正式启动】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【在线投诉】

文章来源:混沌天成研究院

假日期间市场动态汇总

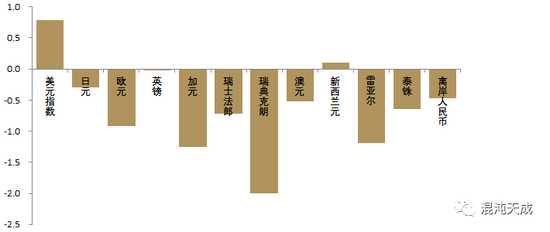

外汇

股市

贵金属

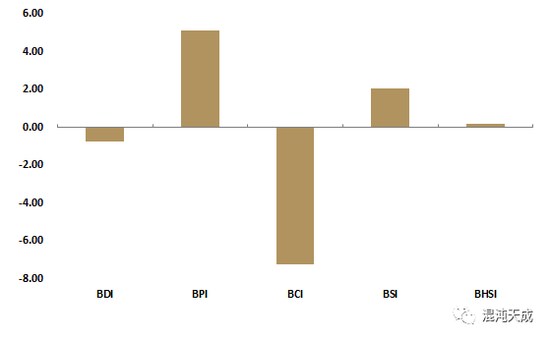

航运

大宗商品

假期主要品种点评

宏观股指:

受“节前效应影响”节前最后一个交易日两市缩量反弹,三大标的指数与相对应的各期限合约全线收涨。按照沪深300指数月涨跌幅数据统计,从2005年至今13年的月数据来看,2月份上涨的概率近77%,跌幅的最大值也是全年12个月中最小的,但是涨幅最大值却低于绝大多数月份的最大值。因此从历史统计数据来看每年2月份月度涨跌幅的波动性相比其他月份偏低。截止目前今年2月份跌幅近8%,节后2月份仅5个交易日,节后继续大幅下挫的空间或不大。

春节小长假期间外盘走势较平稳,欧美股市稳步反弹。故维持节前判断,节后继续大幅下挫的空间或不大,市场走势平稳甚至继续稳步反弹概率较大。

目前来看各主力合约仍有一定幅度的贴水,节后行情或先以贴水修复为主,其他策略仍需观察。

国债:

在资金面持续宽松下,节前债市情绪有所转好, 国债期货维持小幅波动,十年期国债收益率小幅回落。节前在央行的普惠金融定向降准以及临时准备金动用安排释放流动性下,银行间资金面维持宽松,同时节前央行提前续作3930亿元MLF,超额对冲于2月15日到期并顺延至节后到期的2435亿元MLF,维持节后资金面的平衡。

节后债券市场方面,国内经济基本面依然维持稳定,而资金面方面,随着CRA释放流动性将全部收回,资金面或将随着CRA的到期而有所趋紧,届时资金面或将对国债期货形成明显扰动。而海外方面,在海外经济的持续复苏下,2018全球货币政策或将进一步收紧,全球债券利率的上行也将对国内债市形成明显压力,叠加国内监管政策持续趋严、资管新规下发逐渐临近,对于国债期货仍需保持谨慎,关注节后资金面环境变化。

黑色:

钢材:节前螺纹价格变动不大,库存方面,从农历年角度来看,已经超过往年水平,年后高点超2017年也是大概率事件。节后主要关注点在需求能否正常释放,以及年后大会影响的宏观及金融层面的影响。

铁矿:铁矿节前补库至33.5天左右,库存较高,春节期间消耗库存为主。节后主要关注3月15日限产结束后的复产预期,预计铁矿需求增加,钢厂会有部分补库。

煤焦:动煤春节部分煤矿停产放假,同时春节工厂放假以及南方天气转暖,日耗减少,沿海六大火电的日耗到40万吨左右,可用天数24天。节后供应主要关注今年大会召开期间安全限产力度,需求淡季逐渐开启。进口煤方面,蒙古煤19号开始通关,通关车辆220车左右。焦化厂春节期间开工降低。节后,随着3月15号之后复产预期,焦化厂和钢厂都有双焦补库预期。

大豆:

截至2月21日,隔夜美豆主力合约收1036.75美分/蒲式耳,美豆粕收378.00美分/短吨,美豆油收32.03美分/磅,较中国春节前分别上涨2.78%,4.82%及0.72%。

春节期间,国际市场豆粕及大豆涨势强劲,市场普遍担心阿根廷的干旱会导致本季阿根廷大豆大幅减产,美国农业部将阿根廷大豆产量从5600万吨调降至5400万吨,而阿根廷的布宜诺斯艾利斯谷物交易所给出的产量仅5000万吨。根据USDA数据显示,阿根廷作为全球最大的豆粕出口国, 15/16年度出口占全球份额为46.4%,16/17年度为48.4%,17/18年度为46.51%,阿根廷大豆的减产将对国际豆粕供应产生很大影响。CBOT大豆在阿根廷干旱影响及美豆粕上涨带动下,也出现较大涨幅,从整体供应格局来看,全球大豆供应宽松和美豆出口弱势会在一定程度上限制美豆的上涨空间,近几个交易日高点已经触及1050美分,过去一年半时间的主力高点均在此价格附近徘徊,继续关注此点。后市继续关注阿根廷干旱情况。

原油:

随着全球股市回暖,叠加OPEC高管力挺油价的言论,春节期间油价油价重拾涨势。截止周二收盘, WTI期货04月合约收盘61.57美元/桶,较节前上涨0.95美元/桶,涨幅1.57%;Brent期货04月合约收盘65.11美元/桶,较节前上涨0.76美元/桶,涨幅1.18%。

美国方面:EIA周报显示截止2月09日当周美国原油日产量达到创记录的1027万桶。同时美国活跃钻机数量连续第四周大幅增加至798座。

OPEC方面:欧佩克秘书长巴尔金都周一表示,2017年欧佩克和非欧佩克产油国的减产执行率为107%,2018年1月份欧佩克和非欧佩克产油国的减产执行率为133%。因环境利好,2018年全球原油需求预计将增加160万桶/日,油市再平衡获得很大动能。周二阿联酋能源部长马兹鲁伊周二称OPEC与非OPEC产油国将在2018年之后继续保持合作,帮助避免未来出现石油供应过剩或短缺。此外,中东地缘局势日趋紧张,周日以色列总理内塔尼亚胡表示以色列可能针对伊朗采取行动,而叙利亚边界冲突也造成了地区对立。

基本面来看,OPEC最新月报显示经合组织原油库存下降2290桶至28.88亿桶,高出5年均值1.09亿桶。但IEA月报数据显示12月经合组织商业原油库存减少5560万桶/日至28.51亿桶,为2011年2月以来最大月度降幅,较5年均值仅仅高出5200万桶。对于原油市场供需的相对悲观的预期是OPEC维持高减产执行率的一个主要原因。长期来看,油价上涨趋势仍在延续,但随着美国原油市场数据全面利空,在阶段性累库存压力以及美元指数反弹的情况下,油价短期内将受到明显压制。

白糖:

春节期间外盘走势依旧偏弱,ICE1805一度触及13.2美分/磅,收于13.29美分/磅,移仓换月完成,3/5价差收于升水7个点。来自印度的利空增加:截至2月15日,本榨季印度产糖2031.4万吨,同比增加564.2万吨,因马邦单产明显高于预期,印度总产接近2700万吨愈来愈明朗;此外,政策干预升级,印度糖协向政府求助,取消出口关税,以出口100-120万吨过剩糖——此前政府已经提高进口关税并限制糖厂销售量,以维护糖价——在本榨季及下榨季大概率过剩,且明年迎来大选背景下,印度糖业政策对国际市场的利空不容忽视。巴西则存当前为数不多的基本面利好因素,因1月南巴西乙醇销量大增,截至1月底,巴西乙醇库存同比下降5%,而乙醇收益仍明显高于糖,部分机构预期下榨季南巴西糖减产400-500万吨。当前距离南巴西开榨仍有一段时间,后期汇率、国际油价对糖影响将加剧。从资金来看,糖价在13.5美分/磅附近,商业卖盘及指数基金买盘均在减少,基于国际贸易流过剩压力,以及商业套保进度偏慢,后期盘面走势仍不乐观。

国内方面,春节期间大部分糖厂放假,但2月下旬仍将有糖厂收榨,3月上旬将迎来收榨小高峰,增产不及预期将愈来愈明朗。此外,1月底以来的低温天气,对桂北蔗区蔗糖分及蔗苗产生不利影响,本榨季产糖率及下榨季甘蔗出苗需警惕。时间点上,预期正月十五前现货依旧萧条,关注广西糖厂收榨后,蔗款兑付压力减轻,糖厂现货报价是否有所改观。整体上,短期国内糖市未进一步恶化,跌至5750元/吨附近,下跌空间有限,关注支撑位有效性。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)