|

|

市场消费疲弱 锌价宽幅震荡(3)http://www.sina.com.cn 2008年03月27日 08:15 中大期货

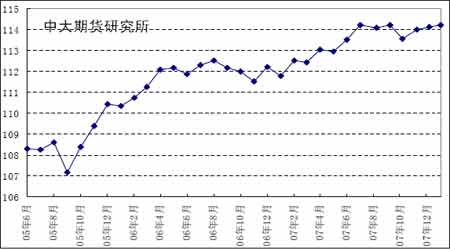

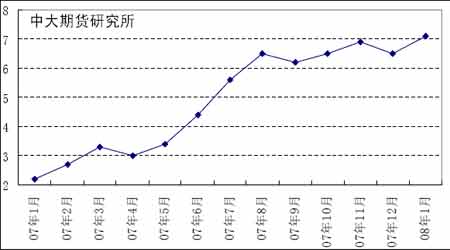

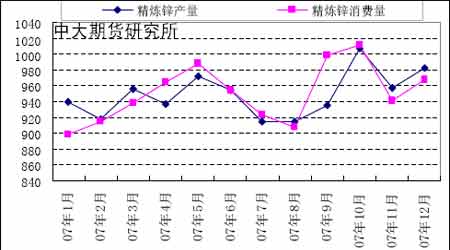

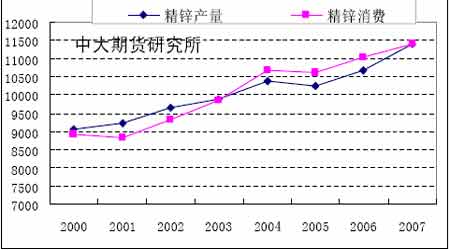

2 月21 日美国经济咨商局 (The Conference Board)宣布,美国1月领先指标降低0.1%,连续六个月以来继续下滑。 图9 美国IP指数 1 月份,美国的IP 指数为114.233,还是低于前期八月份的指数。美国政府对2007 年第四季度国内生产总值(GDP)数据未予修正,07年10-12 月GDP折合成年率仍为增长0.6%,增幅远低于第三季度的4.9%,因出口强劲增长的积极影响被住房市场进一步滑坡的负面影响所抵消。 针对目前一系列低于预期的经济数据,美联储主席伯南克在国会作证时表示,楼市及劳务市场转坏程度可能比原来预期的更为严重,信贷可能更进一步紧张,美联储会提供足够措施避免经济下滑。同时提到能源和其他商品价格最近几周的上升,表明通胀风险在增加,令美联储在制定货币政策时更加困难。伯南克讲话后,调查显示市场一致认为美联储会在三月份的议会上继续减息。 二、国内经济数据简析 国家统计局公布,2 月份,我国居民消费价格总水平(CPI)同比上涨8.7%,涨幅比上月扩大1.6 个百分点,创下自1996 年6 月以来近12 年新高;环比上涨2.6%,涨幅比上月扩大1.4 个百分点。扣除食品和能源价格上涨因素,2月份核心CPI同比上涨1%,与去年下半年以来的态势和涨幅基本一致。 图10 CPI 指数 中国央行最近发布的金融数据显示,今年1 月金融机构新增贷款创单月历史天量的同时,1 月份M2 货币供应数据表现强劲,增幅高于去年12 月的16.7%创下20 月新高。目前的次贷危机扩大与国内50 年一遇的雪灾并未令货币供应放缓,去年12 月新增贷款仅400亿元,仅仅时隔一个月新增贷款就有惊人的突破。强劲的货币供应数据表明从紧货币政策力度短期内难以减弱,说明要进一步紧缩政策,春节长假过后,央行在公开市场加大三年央票 的发行量就是一个鲜明的信号。 2 月14 日,央行将在公开市场发行三期共计1950 亿元央行票据,创下近一年以来单次央票发行的最高纪录。值得关注的是,其中三年期央票的发行量猛增至900亿元。而在今年以来的6 周公开市场操作过程中,三年央票的最高发行量仅为230亿元。同时,一年期央票的发行量也由前次操作的600亿元提升到了750亿元。与之形成对比的是,三个月央票发行量反而下降,由前次发行的450亿元,降至300亿元。 面对高位运行的PPI和CPI指数,虽然一月份的雨雪天气对中国特别是对南方地区的经济社会发展带来比较大的变化,但是央行从紧的货币政策不会改变,预期央行还会继续加息或者提高存款准备金率。 三、锌市供需数据分析 国际铅锌研究小组(ILZSG)16日公布,2007年1-11月全球精炼锌市场供应短缺35,000吨。1-11 月全球精炼锌产量为1040.7 万吨,精炼锌消费量为1044.2万吨。在2006 年1-11 月全球精炼锌供应缺口为412,000 吨。ILZSG 称,1-11 月西方国家对精炼锌的需求为661.7 万吨,西方国家的精炼锌产量为605.1万吨,导致该地区缺口566,000 吨。全球精炼锌产量增加7.5%,主要是受到澳大利亚、中国、芬兰、印度、墨西哥和韩国的产量增加推动。 2007 年1-11月全球锌矿山产量为1039.9万吨,较上年同期增长8.5%。许多国家的产量增加,最显著的是澳大利亚、波利维亚、中国、哈萨克斯坦、秘鲁和美国。 2008 年,锌市场供应前景仍然乐观。瑞银集团最新发布的一份报告称,由于今年有15 个新项目投产,2008 年全球锌供给将增长11%,市场将出现60 万吨的过剩。2009 年供应过剩量很可能小幅降至50 万吨。今年大约有包括玻利维亚的SanCristobal等在内的15 个新的锌项目投产,将贡献近120万吨的产量。这些新项目投产将使得明年锌供给过剩60 万吨,这意味着全球锌供给增长率将轻松超越10%,2006 年供给增长率为7.5%。明年锌的需求将上升4.2%,达到1230 万吨;2009 年需求预计将增长4.5%,至1290万吨。今年新投产的15个项目将在明年使得供给增长11%,达到1290 万吨的产量,2009年锌产量将上升3.6%。 全球金属统计局(WBMS)16日公布,在2007年1月-11 月全球锌市供应过剩148,500吨,尽管可报告库存缩减9,000 吨。LME 仓库的锌库存增加至近80,000 吨,仍较2006年底时的水准低10,000 吨。1-11 月锌矿山产量为1010 万吨,较2006年1-11 月的总产量增加 8.8%。1-11 月全球精炼锌产量增加610,000吨至1026.4 万吨,亚洲国家,特别是中国,对全球产量贡献了额外的548,000 吨锌。在11 月,锌板产量为965,000 吨,消费量为961,700吨。WBMS 称,2007 年1-11 月全球需求量同比增加197,000 吨,其中中国的增幅最大。 中国需求量为326.9万吨,占全球总量的33%。 图11 全球07年锌精矿产量和消费 图12 全球锌精矿产量和消费 虽然2008 年度的冶炼厂锌精矿加工费谈判结果还未达成,但通过目前冶炼厂和矿山反应意见显示,普遍认为加工费仍将维持较高水平。如果基准价定为2500 美元/吨的话,那么冶炼厂要求加工费将维持在300美元/吨,咨询机构Brook Hunt给出的加工费区间为270-350美元/吨对于基准价2500 美元/吨,但是由于面对明年过剩的忧虑,谈判焦点集中在加工费与锌价的调整区间上。 2008 年的加工费有可能大幅度提高,依据是2007 年全球锌矿产量大幅度增长,预期2008 年以更高的幅度增加,精矿供应将过剩,并最终导致精锌市场供应过剩。外电报道,目前西方现货市场锌精矿加工费为300-320 美元/ 吨( 平水),我国进口的精矿加工费也大致这个水平,2007 年西方国家标准的年度合同加工费条款是以3000-3500 美元为基价,加工费300 美元,上下浮动比例分别为10%和6%,按照目前实际锌锭价格和浮动条款核算的实际加工费为270 美元左右,目前的现货加工费已经高于2007 年的合同水平。 过去几年,因矿山产量不足,矿产商一直在加工费谈判中占有优势,从而获取锌价上涨 的大多收益。冶炼商虽在加工合同中也附加有价格分享条款,但相对微薄的加工利润,却很难刺激其跟上矿山产能扩张的步伐。不过,去年情况发生了戏剧性转变。随着矿石供应的日渐充足,2007 年1 月过后全球锌价开始一轮深幅调整,谈判双方力量对比也由此扭转。在今年加工费谈判过程中,冶炼商取得优势,主动提议将加工费大幅上调。

【 新浪财经吧 】

不支持Flash

|

||||||||||||