|

|

年度报告:铜市场由短缺走向平衡(8)http://www.sina.com.cn 2008年02月22日 09:02 五矿实达期货

(二)中国供需压力亦会减小 中国冶炼产能的急剧扩张将是导致明年全球产量增加的最重要因素。尽管中国政府采取了一系列政策措施来给铜冶炼市场的狂热投资降温,但我们看到政策的影响主要体现在一些新上马小冶炼产被取缔或者是兼并上,大企业扩建产能很少受到实质性影响。 表6. 2007 年投产的主要项目新建、扩建产能(万吨/年)

数据来源:安泰科数据来源:IMF 图26. 近三年中国精铜产量 2007 年中国的冶炼行业又进入一个产能扩张高峰期,据统计,主要扩建、新建项目完工并投产的冶炼/精炼产能分别达到64 万吨/年和74 万吨/年。预计中国今年全年的冶炼/精炼产能将分别达到244.3 万吨和386 万吨,而2008 年将分别达到285 万吨/年和430 万吨/年。 表7. 2007、2008 年中国铜原料供求关系预测表

注:*冶炼产能利用率以90%计算;精炼产能利用率以88%计算。 数据来源:安泰科 当然,未来原料的供应是否能跟上是一个不容忽视的问题。由于国内新增铜资源有限,在保持同样产能利用率的条件下,需要进口更多的铜精矿和废杂铜,国内铜原料供应将日趋紧张,铜精矿加工费不容乐观。2007 年的现货加工费继续呈现大幅度下跌的态势,目前国内冶炼企业所签订的加工费用基本在40-50 美元/吨之间,基本都处于亏损的状态。冶炼费用的持续下降,已经导致部分冶炼产能闲置,冶炼厂的开工率将逐步下降。 从各冶炼厂反馈的情况来看,原料的供应将是产量增加的瓶颈。在低加工费的情况下不排除有降低产量的可能,至少有一点:如果在没有足够废铜供应支撑的情况下,冶炼厂的开工率仍会逐步走低。 因此,即使预期的产量增长也带着很大的不确定性。 表8. 2007、2008 年中国铜需求预测表

数据来源:安泰科 表9. 中国精铜供求关系

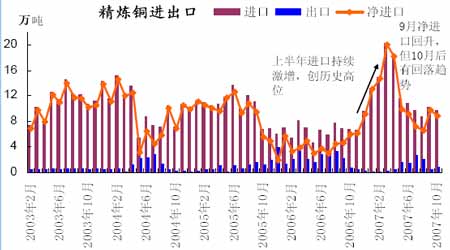

数据来源:安泰科 从需求方面来看,中国的需求增长依然十分强劲,2007 年和2008 的增长率将分别达到9.09%和8.9%,但产能的增长速度更快,2007 年和2008 的产能增长率分别达到13.22%和14.7%。这将使得今明两年国内供需将会比较宽松,2006 年中国精铜短缺26.3 万吨,而2007 年和2008 年将分别过剩40.5 万吨和短缺3.6 万吨,而07 年的40.5 万吨的过剩主要为国内贸易商和终端消费商手上的库存。 图27. 中国精铜进出口数据 由于年底国内精铜供给较为宽松,这将令国内铜价承压,并抑制未来数月中国的精铜进口需求。我们认为今年剩下几月的进口应会相当疲弱,因为国内的需求仍然没有实质性回升。预计到了2008 年,由于国内产能增加和需求的减少,中国进口将减少43%,约60-80 万吨。 相对而言,麦格理银行报告里给出的预计较为乐观,考虑到2008 年的产业发展和达两位数的电力工业增长,他们预计明年进口大约为130 万吨,略低于2007 年的140 万吨。但是不管如何,几乎所有机构都认为明年中国精铜进口将相对今年回落。 从上面的分析可以看出,由于中国精铜产量的急剧增长,目前国内铜供给较为宽松,加上中国进口重点正逐渐转向铜资源方面(铜精矿和废铜),料2008 年中国精铜进口将会较今年回落。 (三)价格走势预测 虽然在08 年发达国家经济增速有减缓迹象,全球铜市的紧张程度也可能有所缓解,铜市可能难以出现06 年的暴涨行情,但是受到许多因素的支撑,铜市仍有望在高位运行。 1、更高的资金和运营成本刺激长期价格走高 (1)新工程规模小,更高的基建成本与之前开采的大规模矿山相比,新建的工程规模下降、矿石品位降低,但是基建成本却更高。 (2)能源成本攀升,导致冶炼成本提高。 (3)劳动力成本增长、矿石品降低等因素都导致更高的运营成本 2、商品市场仍然是基金的主要投资工具 商品期货的某些性质决定了,即使基金对商品市场失去了这几年的狂热,商品市场仍然是基金分散投资风险的主要工具。 (1)商品期货收益与股票、债券收益呈现负相关关系,商品期货作为资产组合的一部分将有利于分散组合风险 (2)商品期货收益与通货膨胀保持正相关关系,从而能有效规避市场的系统性风险。 (3)根据历史数据,商品期货在一些经济周期中较股票和债券等其他资产表现好。 (4)商品期货是基金资产组合的重要组成部分。 3、美元将继续贬值 由于美联储今年连续三次降息,以及进一步降息的预期,美元汇率有进一步贬值的动力。 4、铜精矿的供给瓶颈 铜精矿供给仍然是铜产量增产的最大瓶颈,低库存、供给中断以及对中国买盘刚性需求的乐观预期,仍将支撑铜价。 5、价格预测(机构预测) 表10. 标准银行价格预测

数据来源:标准银行 表11. 巴克莱价格

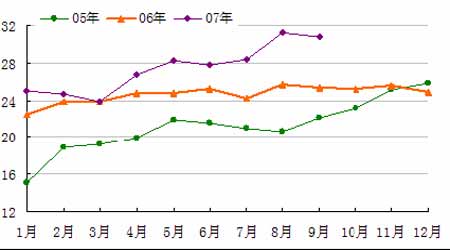

数据来源:巴克莱银行 四、结论及2008 年操作策略 从图2 可以看出今年与06 年的期铜走势有众多的相似之处:都是年初低位盘整;都是二月份开始急速拉升;都是从5 月份开始回调,然后进入长达半年的宽幅震荡区间;都是从11 月份左右开始跳水(今年稍微提前一点)。目前LME 铜价已经跌破7000 美元,今后几个月铜价将会复制去年同期的走势么? 让我们先来看一下从上面分析的铜的基本面我们可以得出的结论: 1. 从OCED 领先指标、PMI 和房地产数据都可以看出发达国家的制造业和房地产业都受到美次贷危机的较大影响,经济增长下滑可能会抵消发展中国家的强劲增速,使得全球工业生产和基本金属需求增长放缓(从强劲到稳定); 2. 今年三季度全球铜供需缺口相对前两季度大幅缩小,第四季度出现季节性过剩,但是由于铜精矿供给增长缓慢这一产量增长的最大瓶颈,铜市在2008 年还不可能转向大幅过剩; 3. 由于中国精铜产量的急剧增长,目前国内铜供给较为宽松,加上中国进口重点正逐渐转向铜资源方面(铜精矿和废铜),料2008 年中国精铜进口将会较今年回落; 4. 随着伦铜对今年高点8320 美元突破的失败,基金多头有减仓迹象,投机头寸再度翻空,短期内市场做多热情降温; 5. 美元的持续贬值将长期支撑铜价,但铜市基本面若不能好转,即使美元贬值也不能刺激铜价上涨。然美元贬值和铜加工成本的提高将限制铜价的下行空间。 基于上面五点,我们可以推断,在明年中国春节中国消费买盘出现前铜价有望延续调整的局面,但受到中国刚性消费的支撑以及铜加工成本上升和铜精矿供应紧张的制约,即使全球供需由紧缺转为小幅过剩,铜价下行空间也较为有限。预计铜价将会在今年年底或是明年年初继续下探6000 美元美元,而07的全年走势和2006 年的走势将会出现惊人的相似。08 年的低点可能会出现在年初,春节以后铜市将进入震荡上升格局,全年高位出现在第三季度,第四季度出现季节性回落,全年铜价在6000-8000 美元的区间运行。 当然,基本的投资策略还是要结合阶段性的焦点来操作,以下总结了2008 可能出现的供需面和金融市场方面可能发生的情况及相关的操作思路。 表12. 2008 年金属铜市场投资思路

五矿实达 肖征

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||