|

|

��ȱ��棺ͭ�г��ɶ�ȱ����ƽ��http://www.sina.com.cn 2008��02��22�� 09:02 ���ʵ���ڻ�

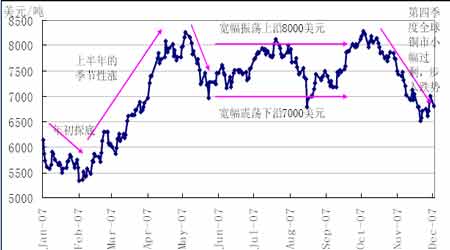

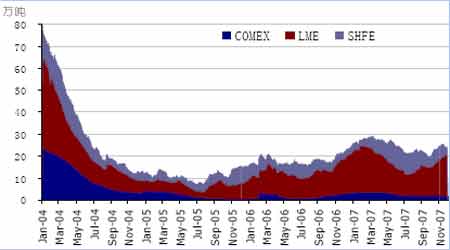

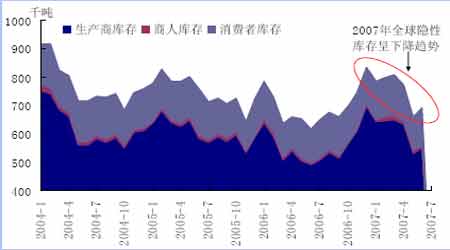

�����D�D����ͭ�г�2007 ���ܽἰ2008 ��չ�� ����ժҪ�� ������2007 �꣬ͭ����Ȼ�н���06 ��ĸ۲���һ���ٴαƽ�06 �괴�����ʷ��λ���������ǰ����ͭ�еķ�⣬������������˸о�ͭ�к����Բ��㡣 �������μ�ծ������һϵ�о������⣬ʹ������Һ�۾������ٷ��գ�����ľ������ٽ��Ż�����Ȼ��չ�й��Ҿ��úͽ���������Ȼǿ�������Dz��ܷ�����������������ǿ�����������ȶ�������ȫ��ͭ�й�����������ƽ�⡣ ������չ��2008 �꣬ͭ����Ĺ���ƿ�����й��ĸ���������ͭ��ά���ڸ�λ���е������ϣ��ټ�����Ԫ��ֵ��ͭ�ӹ��ɱ�������ȫ��ͨ�ͼӾ��Լ�����������Ӱ�춼ע����ʹȫ�����ɽ�ȱתΪС����ʣ��ͭ�����пռ�Ҳ��Ϊ���ޡ� ������չ��2008 �꣬ͭ�п��ܳ������ֺ�������飬�����������̽6000 ��Ԫ��Ԫ�������й����ں�ͭ�н�������������֣�ȫ���λ�����ڵ������ȣ����ļ��ȳ��ּ����Ի��䣬ȫ��ͭ�۽�������6000-8000 ��Ԫ�����������С� ����һ��2007 ������عˣ�5 ���� ����(һ)2007 �����ͭ�ļ۸����ƻ������Ի���Ϊ5 ���� ����1����һ�Σ����������ǰ��̽���� ������ȥ��ʮ���³���ʼ�������������÷Ż������ǺͿ�����������Ӵ�ѹ�г�������ͭ�۽ڽڰ������������ȶ����µ�ͨ�������ڶ��³�����5335��Ԫ/�ֵ�ʮ���µ͵㡣 ����2���ڶ��Σ�2 �µ���5 �³��������Ե����� �����Ӷ��³�ͭ��̽��ǿ�������������й����ڳ��٣��ڲ���ʵ�������������£�ͭ�۴������������ʼ��δ��ͻ��6300 ��Ԫ/�֡����й����ھ�ͭ���������¼�����LME ����������ƹ��̡�ŷ�������������ָ��ת�õ�����£������µ�ʼͭ��ͻ��6800��Ԫ����ؼ���ѹ��λ�������ͭ��Ѹ��������û�й��̺͵�������ÿ������200 ��Ԫ���ٶ����ǡ����˵ͬ2006��һ����ͭ��Ȼ�����ɽ��š��й�����Ԥ�ڡ�������ţ�еĻ�����ô��������Ʋ������ġ����硱���ƶ�ͭ������ɱ�Լ�����ٶ����ݷ�����й���һ�����ڼ䣬LME ͭһ����ߴﵽ8335��Ԫ/�ֵĸߵ㡣 ����3�������Σ�5 ����6 �µף���λ�ص� ������ν����Ҳ���Σ���Ҳ���Ρ�������й�1-4�������ĸ��½��ڼ����������й������������źŶ���Ϊͭ���������ǵĶ����Ļ�����ô4 �½������ݸ���������г��෴���źţ��й��������ڵ��ֻ����г������˾��ѹ����ͭ�۴���һ��һ·�ߵ͡� ����4�����ĽΣ�7 ����9 �µף���ͭ��ʼ�����λ���� �������ϳ��ֵĹ����������Ԫָ���Ŵ���ʷ�µ��Լ��������Ľ�Ϣ�ٴ벻ʱ����ͭ�д̼�����ͭ�����ٳ�8000��Ԫ/�ִ�ء������ڴμ�ծΣ����Ӱ���£�������������ƣ�����Դ˴����ľ��÷Ż����Ǽ�����ij�����ʹͭ�۳�ѹ��������ͭ�ڴ��ڼ����7000��Ԫ-8000��Ԫ������п����� ����5������Σ�10 ������ȫ��ͭ�н��뼾���Թ�ʣ��������� �������μ�ծΣ����ɢ��ȫ�������Ż���ͭ������٣�����ͭ�����Ĵ�����ӣ�ȫ��ͭ�н��뼾���Ե�С����ʣ��LME ���������ӣ��й��г���Ӧ���ڿ���������ͭ�ۣ�ͭ�����볤�ڵ����� ����ͼ1. 2007��LMEͭ������ͼ ���� ������ͼ2 ��2007 ����2006 ��ȫ��ͭ�۶Ա�ͼ���Կ�����07 �������������06 �����㣬07 ��ķ�ֵҪ����06 ��ķ�ֵ��07 ����Ǻ�ص��ĵ͵����06 ��ص��ĵ͵㡣�ⷴӳ��һ�����ƾ����ʽ��Ӫ�˳ɱ�������ʹ��ͭ�۳����߸ߣ�ͭ�۵��������������ơ� ����ͼ2.2007����2006 ��ȫ��ͭ�۶Ա� ���� ����(��)�۸��ƶ���Ҫ���� ����2007 ��ͭ��֮�����ܹ��н�06 ��ĸ۲����ٶȱƽ�06 �괴�����ʷ��λ�����������Ȼ�ǹ���״���������ġ��ӹ������濴����Ϊͭ��ҵ���Ŀ��ˡ���ͭ����Ĺ�����Ȼ�dz����ţ����������羫ͭ��������������Ƶ�������Ĺ����жϣ���ʹ�����羫ͭ��������û�дﵽԤ�ڡ��������濴����Ȼŷ���ľ�ͭ�������06 �꽵�ͣ����й���Ϊ����ͭ���ѵ�һ�������ǿ�������������ȫ������ά�ָ�����������ICSG �����ݣ�1-8 ��ȫ����ͭ����ͬ������4.6%��1200.9 ��֣��й�������������38%���������ܼ�Ϊ1226.7 ��֣���ȥ��ͬ������7.5%���ڹ���ʧ��Ĵ��£�������Ʋ�����ʹͭ�۽����Ŵγ���8000 ��Ԫ�ĸ�λ�� ����1��2007 ��ȫ��ͭ�й�Ӧ��Ϊ��ȱ �����ܵ���˵��2007 ���ͭ�г�������Ȼ�dz����ţ����ϳ��ֵĹ����ж������˲�����������ICSG ���ݡ���ʾ1-8 ��ȫ��ͭ�й�Ӧ��ȱ258,000 �֣�ȥ��ͬ��Ϊ��ʣ38,000 �֡��������ͳ�ƾ�(WBMS)11 ��22 �չ����ı���Ҳ��ʾ������ǰ9 ���£�ȫ��ͭ�ж�ȱ334,000 �֡� ����ICSG ��WBMS �����ݶ�˵��2007 ��ȫ��ȫ��ͭ�й�Ӧ�ԱȽϽ��ţ���Ҳ��2007 ��ͭ����ά�ָ�λ������Ҫԭ�� ����2��ȫ�����Կ���������ӣ����Կ�漱���½��� ������Ȼ2007 ��������������2006 ���ƽ��ˮƽ�������ӣ�������Ȼ��������ʷ��λ�����������ȫ��ͭÿ��������˵��ͭ�Ŀ����Ȼ�dz����š� ����ͼ3. ��������ͭ��� ���� ����ͼ4. ȫ�����Կ�� ���� ����ȫ�����Կ����������̿�桢���˿�桢�����̿�涼�ڼ����½�����ͼ4 �У����ǿ��Կ��������Կ���2007 ��1 �·ݿ�ʼ����½�����������Ҫ���������̿����½���һ����ͭ�۸���ʹ��ҵ����ʼ�����⣻��һ���棬��Ϊͭ���ڸ�λ�����ý��µ���Ԥ��Ҳ֧������ҵ�Կ����Ӧ���������

��֧��Flash

|

|||||||||||||||