|

|

年度报告:铜市场由短缺走向平衡(3)http://www.sina.com.cn 2008年02月22日 09:02 五矿实达期货

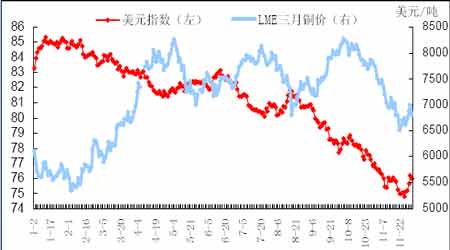

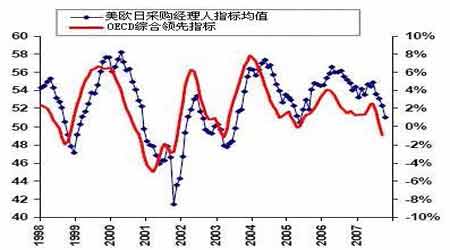

4、美元指数履创历史新低支撑高铜价 美元与多数大宗商品价格走势存在"跷跷板"关系。国际上多数商品以美元标价,美元疲软会导致商品价格上涨。以铜为例,从消费领域看,欧洲和日本是传统的铜消费大国,美元对欧元、日元贬值会刺激欧洲和日本消费商在铜期货市场的保值需求。从投资领域看,美元贬值直接导致美元资产大幅缩水。 图9. 美元指数与LME 三月期铜价关系 从历史数据来看,美元从02 年开始进入贬值通道,与此同时,铜价也结束了长达7 年的下跌,展开了一轮大牛市。2007 年初,受全球央行减持美元,特别是中国外汇储备多元化及美联储继续降息可能性增大的影响,美元出现了大幅下跌。在美元预期不断贬值的大背景下,美元汇率的走弱对铜价构成了有力支撑,铜价启动与美元贬值几乎是同时启动。 从图9 可以看出,从十月中旬开始铜价和美元指数同向变化。究其原因,主要是进入10 月后铜市基本面过于利空,除了美元贬值和偶尔出现的几处罢工事件外,几乎找不出对铜市利多的因素。可以说,十月后如果不是美元的大幅贬值并履创历史新低,铜价可能早已跌破6000 美元。但是单靠美元贬值而缺乏基本面的支撑难以推高铜价,这就是美元和铜价在10 月后同步走低的原因。 美联储最近的两次降息,以及进一步降息的预期,使美元的汇率有进一步贬值的动力,预计美元还将继续支撑铜市,而静待铜市基本面的好转。 5、基金角色 美次级债危机后,面对部分指数基金的离场,以技术型操作策略为主的传统基金在铜市场转空为多,并推动铜价重上8000 美元,Comex 基金持仓也结束了长达一年半的净空状态。但随着伦铜对今年高点8320 美元突破的失败,传统基金即开始了持续的多头平仓,Comex 持仓数据也显示基金净多单在10 月9日后连续八周减少,目前为8337 手的净空头寸,同期伦铜从8300 美元的高点回落到6760 美元。 图10. CFTC 多头、空头、投机净空与LME 铜价 随着LME 库存的增加,伦铜的破位下跌更是加大了投机资金的平仓压力,投机净空的持续增大,会抑制市场的做多热情,铜价的调整在年内将会延续。 二、展望2008 年――发达国家经济面临风险,发展中国家经济依然强劲 (一)美国、日本和欧洲的OECD 领先指标与PMI 指标疲弱,中国依然强劲 OECD 领先指标一直都是工业生产、钢铁和基本金属需求的领先指标。PMI 指标是生产、就业、新订单、交货及库存指标的综合,它对制造业及由此导致的金属需求变化给出了指示。如图12 所示,欧洲、美国及日本平均的采购经理人指标和OECD 领先指标有着强劲的正相关性。 图11. 9 月份OECD 综合领先指标跟随美欧日PMI 指标下跌 表1. OECD 领先指标(6 个月变化)

数据来源:OECD 由于基本经济数据下跌,9 月份美欧日OECD 领先指标自2005 年中以来首次出现负增长。虽然大部分OECD 国家经济表现疲软,但中国势头维持强劲。 表2. 美欧日采购经理人指标

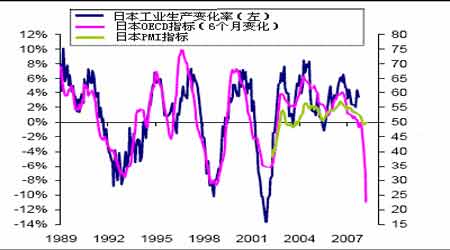

数据来源:ECOWIN、REUTERS 9 月份的OECD 领先指标数据疲软,和10 月份欧美日疲弱的采购经理人数据是一致的,欧美日采购经理人的疲弱说明美国和欧洲制造业和工业生产的增长前景变坏。其中最令人震惊的是日本6 个月领先指标变化率从5 月份的0.0%大幅下跌至9 月份的-11.0%,再联系日本最新公布的采购经理人指数一直维持在50 的临界线以下,日本经济前景堪忧。 图12. 日本OECD 领先指标大幅下跌

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||