|

|

��ȱ��棺������������ ţ��������δ�ı�(7)http://www.sina.com.cn 2008��02��01�� 00:19 ��������

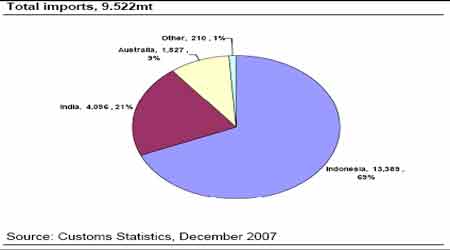

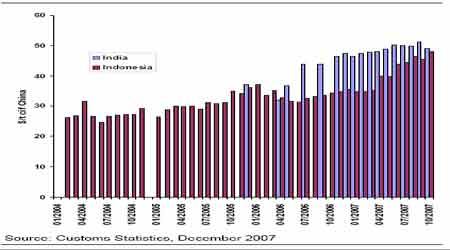

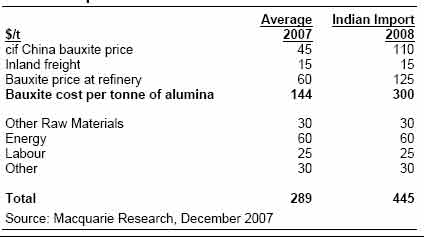

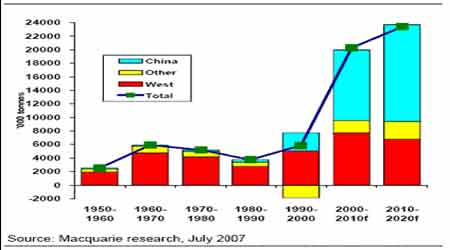

����ͼ���й�����������, 2007��1-10�£��ܽ�����952��5��� ���� �����й��۸����ӡ�ȵ�����������2007���Լ$50/��������2008���110�C115/�֣���Ϊ����ɱ������� (ĿǰԼÿ��Ϊ$70, ��������Ľ�$2/��)�Ͷ���������ȡ�ľ����Ӿ硣 ����ͼ���й���ӡ���ӡ�ȵ��������������� ���� ���������������ɱ��������й�ұ���ɱ���������Ҫ��Ӱ�죬�й���������Щ���ڡ�������ǹ�ע��Щұ�����������ɱ������ǹ��ƽ������ǵľ��óɱ������ڲ���$300/�֡�Ȼ���κ�ұ����֧�������������$110�C115/�֣��ֻ��ɱ����ӽ���$450/��(�����������˷���Ȼ����Ŀǰ��ˮƽ).���ڳɱ��ļ������������ڳɱ�����ߵ���������˵���ѹ��ֻ��������۸������ص�$400/���Ϸ��� ���������й������������̹��Ƶ�������ұ���ɱ� ���� �����������ţ���������Դδ��Խ��Խ���ţ��й�������������������������ܡ������������ŵIJ��ܵ���Ҫ�������ڸ�δ��������������۸��ṩһ���ײ�֧�š� ����������ȫ������������������ �������۸��µ��������ޡ��ɱ�����ĩ�˵���������(��Ҫ������Դ�ɱ����)��֧�ż۸����ڴ�ұ�����ֽ�ɱ��Ѿ�����2000 ��Ԫ/�֣���Щ�����ﵽ2500 ��Ԫ/�֣�������δ��5 ����Դ�ɱ������ӽ������̧��ұ�������ֽ�ɱ����Ӷ������۸�����֧�֡� �����ڼ۸����������Է��棬��Ҫ��Χ��������֮���ǿ������ÿ�곬��1��%������ʹ��δ��5 ���г���ά�ּ��Ƚ��ţ��ر����ܿ��(�����̿��ӽ�����ó���̿��)�Ѿ��ﵽ��ʷ�ϵĵ�ˮƽ���ڿ���Ѿ����˾����ߵ�����£���������С���������Ӷ���ܿ�����δ�������Ƹ۸�Ȼ������Ϊδ�����깩��ƽ�⣬��Ϳ�������Ϊʲô�����̻�Ŭ�����ͳɱ���ռ��DZ�ڵ�������Դ�� ����ͼ�� 1950 ������ÿ10 ����������� ���� ���������й����������ڹ�ȥ6 ��ȫ��������ÿ�������ﵽ5.5%��������������Ҳ������Ҳ�������ӡ�����������ǿ������ж�������ӡ�ȣ�����˹������������ռ��ȫ������ļ���14%����ȥ6 ����ÿ��������8%�� ������������£������й��������(�������й���������˰����)���й�������һ����߳��ڹ�˰�ͷǺϽ���Ľ��ڹ�˰�����ڿ���������ת��ţ�У���Ϊ���й��������߸������ĵľ����˰�����й������˾�Ĺ���������ȫ���������Ե÷dz�ƽ�⡣�����������������ǵ�ԭ���ϼ۸�ľ�����2007 ������������Ԥ��Ϊ10%���������й������������������������ļ�С�� ������ͳ�ƽ����й��������ѳ���33%(������ҵ��˾��ʾ)���ٶȵ���(��Ҫ������ҵ��ת�ͼ�����ӹ��������й����������������ѳ���17%-19%���ҵĵ���)�����ѵ������ǵ��µ�ǰ�ֻ��г�����ǿ������Ҫԭ������ͳ�Ʊ�������2007-2008 �����ڽ�����ԭ������520 ��֡�Ԥ��2007 ���й�ԭ������Ϊ ����1,262 ��֣�ͬ������35%�������������й�ԭ������Ҳ����г�Ԥ�ڣ�ǰ9 ���±�����������44.1%����ʹ�������Կ��仯���أ�ʵ����������Ҳ����40%�����Ź��ҶԽ�ͨ����͵����Ȼ�����ʩ����Ͷ�ʵĴ�����ӣ�Ԥ��δ�������й����������Խ����ֽϿ������������������������������ӡ���ȫ���������ӵĻ��������ܵȵ�Ҫ��Ҳ�����Ӷ�����ʹ�á� �������ģ��й�����������ȡ��ʩ��������ҵ���š� ����11 ��13 �գ����ҷ���ί����������ҵ����������һ��������ż����ơ�ֹ����ҵäĿͶ�ʡ�������������Ҫ���ʽ�ͼ������Ϲ淶����������ҵ�����ţ�����ֻ������������Ŀ�����ҹ滮����̭�������û���Ŀ�����������ij�̨�����ٽ���������ҵ�Ľ�����չ����������С��ҵ���ŵ�ͬʱ������ƽ�����ҵ�ļ������ϣ�ҲΪ��ģ������ҵ��������ijɳ��ռ䣬�ؽ���δ������ҵ�ķ�չ���������Ʋ�����ԶӰ�졣�����⽫����Ч�����������½����ܿ������ţ����������������Ĺ�Ӧ��ʹ��۸����ƽ�ȡ���Σ�������IJ��������ܵ����ƣ����ܹ�ʣ��״���õ���Ч���⡣�ҹ���ȫ������ԭ�������������ųɱ����ߺ��Ҷ��½��������Ŀ�����ƣ�2008 ���ҹ��ĵ�����������������ܵ����ƣ��Ӷ�������ڹ�Ӧ��ѹ�������������ж���������ĿҲͬ�������涨�� ����������ԣ�δ�����۽��ܵ��������ߵĵ���Ӱ�죬�ӹ�Ӧ�϶������γɳ���֧�֡��������ֲ����ϵ����ƽ�����һ�����ڵ����ã��Զ����Ѿ��γɵIJ��ܺͲ���Ӱ�첻��

�� ���˲ƾ��� ��

��֧��Flash

|

||||||||||||