|

|

年度报告:期铝正处筑底阶段 牛市特征仍未改变(6)http://www.sina.com.cn 2008年02月01日 00:19 北京中期

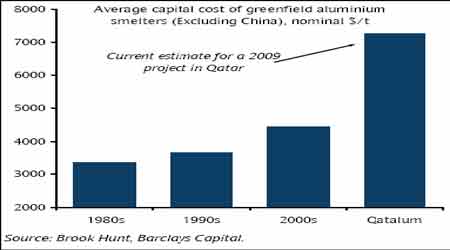

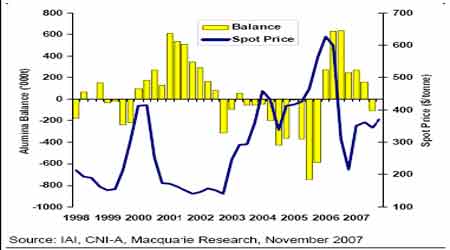

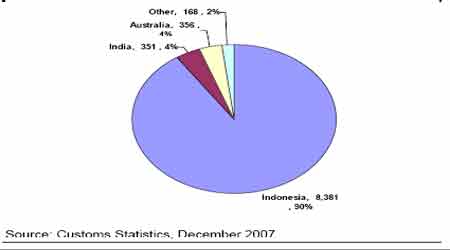

金属行业必须正视投资成本和生产成本的上升。新工程成本上升的规模史无前例 (见下图),新的铝冶炼厂的投资成本正在上升至远高于历史平均水平,新的Qatalum 工程就是最新的例子。这个工程的投资成本比1990 年代的工程增加了一倍 (甚至是在通胀调整之后),但是离开始生产还有两年时间。此外,铝的强劲需求展望意味着市场越来越依赖于高成本的边际产量。冶炼厂的生产成本受到了一系列从氧化铝到石油焦碳等能源价格和散装商品运费上涨的推动,这些商品的价格远高于历史平均水平。能源占生产成本的30%,飞涨的电力成本是主要成本推动者之一。原油和热煤价格最近创出了纪录高点,最近油价(原油价格升至98.7 美元)和煤价飙升(据报道Richards 港口报价达97.5 美元/吨)都是支撑的因素,并且长远来说会带动铝价上升。煤价的上涨特别重要,从世界冶炼产能的41% 是燃煤发电的――这一数据还在上升。今年中国某些时间点上转向了煤的净进口国。 图: 铝冶炼投资成本正在上升至远高于历史性水平上方 第二,氧化铝持续紧张导致价格回升。 因为氧化铝市场供应持续紧张,世界第二大氧化铝企业和第三大电解铝企业---中国铝业公司宣布,再次将氧化铝现货销售价格上调为4200元/吨,上调幅度为10.5%。氧化铝价格的上涨其原因主要是电解铝产量的增加、氧化铝成本价格的上涨(如铝矾土\强碱\酸等)和年底电解铝企业备库行为所造成的。氧化铝的上涨导致电解铝的利润空间被继续压缩,减产的可能性很大。而机构普遍认为,中国铝业此次提价氧化铝使得未来铝价易涨难跌。根据最新的国际铝协会铝和氧化铝产量数据的测算显示,氧化铝市场第三季度再度接近平衡――可能正好进入了缺口。根据中国铝产量增长的强劲和一系列产量问题影响氧化铝第三季度的产量,市场供应仍然是较为紧张的。 图:氧化铝市场第三季度仍然紧张 最近Nalco 公司最新的氧化铝销售报价显示再次跳升。 图:Nalco 竞标的现货氧化铝价格进一步上涨 氧化铝价格的上涨主要有两个因素:1、供应损失, 这防止氧化铝市场进入过剩;2、成本推动,特别是在中国精炼方面,进口的铝矾土越来越贵。铝矾土成本问题看来变得更加尖锐了。中国冶炼商变得越来越依赖于进口铝矾土,支付铝矾土的价格在继续上升。 下面的图表显示中国铝矾土进口已经从印尼 (2006年总量的90%转向今年头十个月总量的69%)转向印度 (仅仅是2006年总量的4% ,今年头十个月达到了总量的21%)。 图:中国铝矾土进口, 2006年总进口量925。6万吨

【 新浪财经吧 】

不支持Flash

|

||||||||||||