|

|

08年能源牛市基础未变 不确定因素将加剧风险(8)http://www.sina.com.cn 2008年01月28日 09:45 首创期货

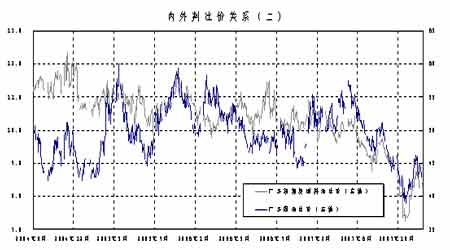

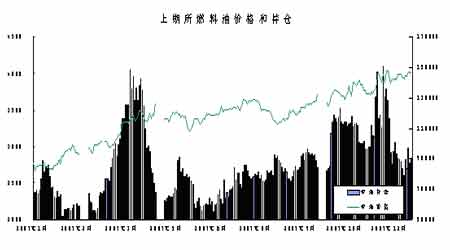

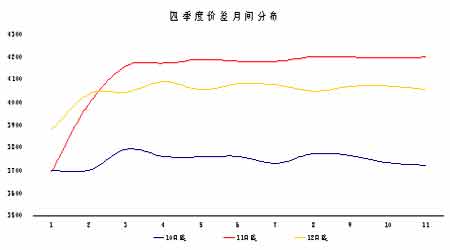

图31更加具体的比较国内燃料油现货同新加坡燃料油价格,以及国内燃料油同外盘原油的比价关系。事实上,国内燃料油价格不仅相对原油价格走低,同新加坡燃料油价格比较也同样出现下降趋势。这不仅验证前面提及的国内燃料油需求结构变化,进口油不再占据市场消费主要部分,同时也预示着未来对于中国市场燃料油的关注更应着眼于国内部分,而非前期的进口部分。上述结论意味着未来国内燃料油价格同外盘原油、外盘燃料油价格背离程度将进一步扩大。 图31 4.燃料油期货市场:资金关注降低,难显独立行情 2007年燃料油价格整体跟随国际原油价格走势,但波动幅度较外盘弱。这种“趋势相同,波幅偏弱”的走势主要因市场投机力量参与度不够所致。从下图32中可以看出,四月份燃料油期价分别大幅上涨35%,成交量从一月初的12.5万手增加至四月中旬的74.9万手,增幅超过700%,持仓从6.8万手扩大至13.8万手,扩大108%。十月份期价第二次加速上冲,期价价格上涨24.7%,持仓由8.7万手增加至15.7万手,增长80.6%,成交由33.5万手扩大至179万手,增加70%。在其他时间里,燃料油持仓整体维持6-8万手水平,而期价也相应在窄幅区间整理。由此可见,投机资金的短线介入造就市场条约上涨行情。 图32 分析期价分布发现,国内期货市场人气跟随外盘原油走势而变化。一季度原油探底反弹,期货市场人气转多,头两个月看涨氛围将强,而三月份转弱,横盘整理思路占据主导。期价维持近低远高的分布。进入二季度,在未见基本面变化的情况下,市场延续振荡思路,三月和五月维持看平微偏多思路,而四月则处于上涨回调压力略偏空。三季度,原油初探前高回落,伴随内外盘价差扩大,除八月份微偏多,其余月份偏空氛围主导市场。四季度的头一个月,尽管内外盘价格均进入上升通道,但看涨人气依旧偏弱,横盘氛围浓厚。然而,在2007年的最后两个月份,市场看多氛围激增。如图33所示,从最新情况来看,截至2007年底,伴随四季度原油价格连创新高,屡次冲击百元关口,市场买兴旺盛,多头情绪占据市场主导。 图33 上期所燃料油库存在年内经历较大波动。伴随年初期价跌破3000元,买入保值力量大量介入,导致库存从年初的7.8万吨减少至三月份的2.8万吨。超低的库存为多头资金介入提供良好的契机。截至九月份期价重新回调至9万吨附近。在经历短暂减少后,上期缩库存水平继续增加至14个月新高的12.3万吨,距离2005年初的20.6万吨和2006年中的19.9万吨仍有较大差距。从历史经验看,目前上期所库存水平仍处正常偏低水平,库存还有继续增加空间。在此情况下,库存不会成为做多沪油的压力。 5.燃料油价格展望 对于2008年,我们认为如果不发生意外,国内燃料油仍将跟随外盘原油步伐,继续走高。当然,明年可能出台的国内部分能源定价体制改革会对期价波动产生影响。鉴于中国特殊的国情,燃料油政策面变动是影响价格的主要潜在因素。基本面方面,明年燃料油进口量料将继续萎缩,市场更多选择国产替代油品。而伴随油价攀升,下游需求会进一步萎缩。燃料油内外盘价格背离会继续加剧,这也将造成期价同外盘原油、外盘燃料油走势“同趋势,不同幅度”的情况更加明显。期货库存年末连续增加,但短期处于合理区间,不会对价格造成压力。国内期货市场“易跌难涨”的情况同投机资金参与度密切相关,在没有更多投资关注的情况下,燃料油行情仍将维持涨幅小跌幅大的格局。

【 新浪财经吧 】

|

|||||||||||||