|

|

08年能源牛市基础未变 不确定因素将加剧风险(2)http://www.sina.com.cn 2008年01月28日 09:45 首创期货

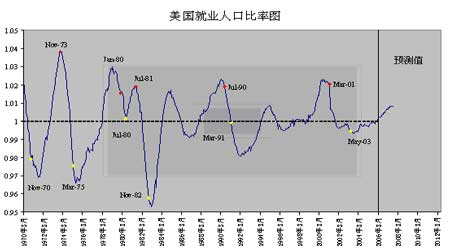

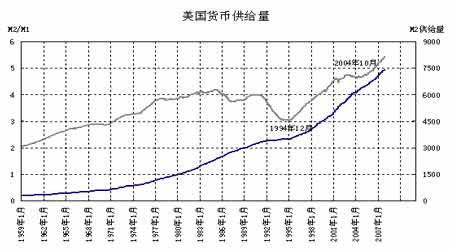

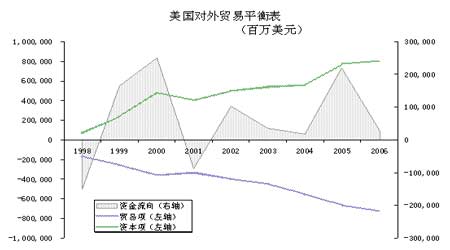

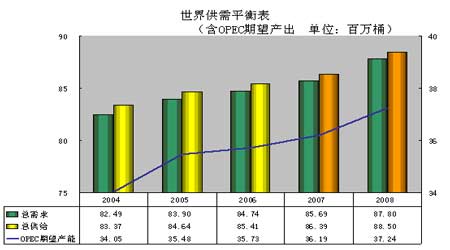

结合图3-5,我们有两点发现。首先,主要的经济周期,其波峰和波谷均可以通过道氏理论获得确认。其次,跨越1990年,每轮经济周期的时间跨度持续增加。从上述两点可以引申并发现如下规律。首先,始自2001年至2003年五月的股市振荡下滑,可以初步以经济调整界定,这不仅获得美国工业生产和就业人口数据的支持,同时也可以在技术上通过道氏理论来判定。第二,结合表1的统计规律,有较高的概率可以预测美国经济本轮经济扩张仍处进行中,尚未结束。根据平均100个月的保守估计,本轮经济增长有望延续至2009-2010年。 图5 官方公布的数据显示,美联储在实行“紧盯通胀”的货币政策的同时,仍就以较快的速度扩充信贷规模,部分体现在以M2界定的美国货币供给量大幅增加。此外,货币流通速率的M2/M1比率也自2004年中旬开始出现较快幅度上升。结合图6,我们认为扩张型的货币政策有助于促进实体经济增长并间接推动本轮牛市的出现。类似的,根据近期美联储通过降息和放宽金融结构短期融资渠道等举措,可以看出在未来的一段时间,仍有较高的概率可以认为本轮美国经济增长能够得以延续,而商品牛市的基础也不会改变。 图6 3.美元指数 2007年对美元来说是个延续贬值的一年,美元指数从年初的85高位振荡下滑,一度至年底的75,年度跌幅接近12%。这一方面由于美国经常项账户赤字不断扩大,从2002年的4596亿美元快速扩大至2006年的8115亿美元。其中贸易商赤字扩大从2000年的3588亿扩大至7219亿,显示通胀和需求增加造成美国对外商品和服务支付持续攀升。另一方面,可以发现美国资本项在2000年后出现好转,排除2001年“9.11”事件冲击,息差套利和美国经济持续稳步增长吸引外资净流入规模持续扩大。其中以本土净资产为代表的净资产项规模从2000年的4863亿倍增至2006年的8044亿美元。然而,不容乐观的是,尽管美联储施行高息政策能够阶段性吸引资金净流入,但如下图(图7)所示,以跨期净资产衡量的资金净流向显示,1998-2000年间,伴随资金大量涌入美国,美元币值展开一轮从90至120的快速拉升,而伴随恐怖事件、阶段性经济衰退和美联储大幅降息(自2001年底的6.67降至2002年初的1.73),资金开始逐渐流出美国本土,加之贸易项持续下滑,最终导致美元在2002-2005年进入深幅下跌行情之中。作为必然结果的通胀终于令美联储改变“利率紧盯”政策,转为抑制加速的通货膨胀。于是,2004年6月美国金融业进入新一轮加息之中,试图通过高利息辅以宽松货币政策来挽救经济,抑制通胀。“紧盯通胀”的政策有效抑制物价上涨,同时高息政策继续吸引海外资金涌入,推动实体经济维持3%的强劲增长。这也是本轮商品市场进入牛市的开始。截至2006年底,大幅上扬的商品价格推动通胀在全球范围内肆虐,当“加息”成为大多数国家的策略时,美国的高息政策已经不能够在继续吸引新的资金流入美国。2007年爆发的次债危机不仅令美联储彻底陷入“抑制通胀-维持增长”的窘境。今年下半年美联储三次降息,并且暗示为挽救经济可能进一步动用降息武器。虽然在第三次降息后,市场预期美联储降息空间有限,致使美元进入阶段性反弹。结合图7、历史经验和上述分析,我们预期,美联储很可能重演95年的方式,采用高利率政策,同时紧缩货币供给,进而维持美元强势,达到维持经济和通胀共同运行在较低的水平运行的目的。2007年由能源和食品价格推动新一轮通胀已经在世界主要国家蔓延,暗示美元对主要币种的贬值或将告一段落,虽然不能断言美元已经触底,但根据上述分析,我们认为美元币值已经接近底部区域。 图7 3.供需结构:供需紧张决定长线涨势未尽,供需缺口有望缩小 根据国际能源署出具的数据,2007年世界石油供给量调高至每天8650万桶。这主要得益于中国、墨西哥和巴西等国家产油量部分恢复,以及欧佩克国家同意自11月1日每天增产50万桶。非欧佩克产油国日供给量增加5.5万桶,至每天5020万桶。同之前的报告相比,最新一期报告对此前关于非欧佩克组织石油日供给量下降14万桶的推断做出修正,并预测其产量在2008年有望增长2.1%至5125万桶。 该机构同样对2007年世界石油日需求量做出调整,将此前的数字调低6万桶,至每天8570万桶。该机构同时调高2008年世界石油需求量至8780万桶。根据国际能源署数据,可以发现两点。首先,与之前的报告不同,受欧佩克增产和美国经济减速降低需求影响,年底公布的报告较年中公布的统计数字将需求调低每日20万桶。这显示伴随美国经济增速放缓风险增加,世界石油需求增长可能同样出现增幅减小的情况。其次,按照目前获得的数字,假使OPEC在2008年不再继续增加供给量,那么石油供需平衡将从今年的供需过剩每天80万桶转变为供需缺口每天130万桶。 图8 *注:部分数据经过处理 经过对国际能源信息署数据做简单的处理,我们获得一组新数据。欧佩克在2006年的供给量为每天3573万桶。由于同年非欧佩克石油输出量增幅超过预期,导致市场真实需求量仅为3506万桶,其结果是06年石油世界石油供需相对过剩每天69万桶。欧佩克组织在当年年底连续两次降低产出以抵消非欧佩克国家输出量增加的影响。2007年,非欧佩克国家产出增幅并未延续快速增长势头,致使世界对于欧佩克的需求量增至3549万桶。世界石油市场重新回归平衡状态。然而,经济的快速增长和非欧佩克国家继续增产在资金和设备方面的困扰等原因影响,2008年世界对于欧佩克的需求量将提高约3%至每天3655万桶。即便考虑欧佩克最新增产的50万桶,达到供需平衡仍需欧佩克增加32万桶。

【 新浪财经吧 】

|

|||||||||||||