|

|

08年能源牛市基础未变 不确定因素将加剧风险(6)http://www.sina.com.cn 2008年01月28日 09:45 首创期货

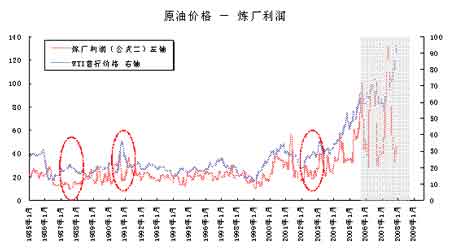

8.炼厂利润 作为重要的技术指标,衡量炼厂利润情况的炼厂利润很好的描绘出加工企业对于原油的需求和下游行业对石油产品消费能力的关系。由于美国政府要求更改汽油成分以符合新的节能标准,图22根据最新的炼厂生产结构描绘出炼厂利润和原油价格二者之间的关系。可以注意到,伴随原油价格的快速上扬,炼厂生产利润出现较大幅度萎缩。当油价涨至炼化企业难以承受的底部,那么油价涨势也就告一段落。图中红圈部位展示出,之前几次油价自阶段性顶点回落时,炼厂均达到阶段性低点。根据最新接近100美元的原油价格,以及2.33美分的汽油价格和2.57美分的取暖油价格,可以发现炼厂利润持续降低。图中阴影部分着重强调年内连续三次下探底部的过程。从历史经验来看,目前的利润水平仍就微幅高于之前几次油价顶峰时的20美元水平。这意味着油价仍有部分上行空间,但已经接近峰值,上行空间不大。一旦炼厂利润降至20美元附近,届时对于原油的操作就需要更多的关注和谨慎。 图22 9.地缘政治:冲突不断,整体平稳 地缘政治令油价产生风险升水。伊朗核问题悬而未决。尽管近期美国情报机关公开承认伊朗自2003年起从未启动过核武研究,但美伊双方对立依旧,伊核问题远超出核武器本身范畴。作为欧佩克第二大产油国和中东地区仅剩的伊斯兰系集权国家。即便核武问题缺乏炒作题材,未来一段时间,处于文化冲突和石油经济利益,伊朗问题仍将长期成为中东地区的不稳定因素。尼日利亚作为美国第五大原油来源国,国内经济基础薄弱,政局不稳,小规模武装冲突和油气生产设备破坏事件时有发生。2007年五月尼日利亚通过选举,产生出第一位民选总统,并获得部分地方武装的公开支持。但是,部族政治对立、石油利益分配不均等问题仍是该国在未来一段时期内爆发小规模冲突的可能性增加。 2008年对全球政治、经济影响最大的莫过于美国和俄罗斯迎来总统选举。就美国而言,无论是民主党还是共和党当选,缩减财政赤字和贸易赤字的想法在近期两党执政历史中均无法觅得证据支持,这就意味着通胀和弱势美元仍将在未来一段事件成为常态。当然,这并不标明美元没有上涨空间,正如之前在货币部分所分析的。新政府政策的出台料将阶段性改变美元走势,增加美元波动性。俄罗斯明年也将迎来选举。作为非欧佩克国家中最大的原油出口国,俄罗斯今年的经济飞速发展很大部分资金来源于石油收入。无论下届总统人选如何,均将试图通过丰厚的石油收入来满足国内投资需求。因此,地缘政治方面仍将支持油价维持高位。 10.周边市场分析:消费品成牛市跟踪指标 整个商品市场在二十世纪初经历过短暂调整后,进入一轮牛市行情。包括能源、基金属、农产品在内的主要大宗商品价格持续上扬,轮换挑战新高。2003年至2006年,上游资源类商品展开一轮长达四年的牛市上涨行情。原油价格上涨达230%,伦敦气筒就爱个上涨近431%。而同期农产品则整体维持宽幅振荡的整理格局。这一阶段的价格走高以上游生产价格走高为主。自2006年中开始,包括原油、伦敦铜在内的工业品价格进入调整行情。伴随成本转移,下游消费品价格开始走高。以CBOT市场为例,作为2007年农产品领先指标的豆油价格强势上扬,显示国内农产品仍处牛市之中。从历史经验来看,农产品持续走高暗示本轮牛市周期仍未结束,未来原油受下游成品油价格上涨推动,再创新高的可能性很高。 三、2008年油市展望 因素分析利多偏多中性偏空利空

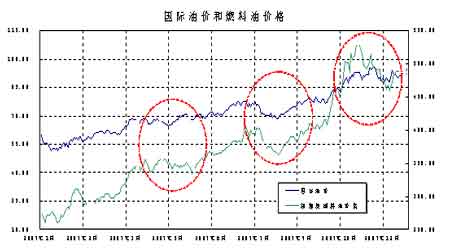

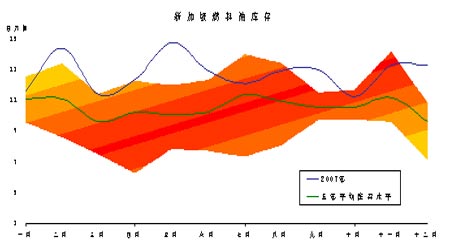

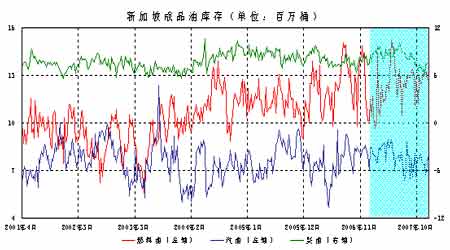

综合上面, 2008年世界经济增长、库存水平、地缘政治、季节性因素、基金持仓在商品牛市的大氛围中仍将成为推动油价走高的重要因素。而明年原油供需方面可能处于基本平衡略偏紧的状态。值得关注的是,炼厂利润和气候因素可能成为油价阶段性回落的拉动因素。 我们认为,伴随前期兴建的设备逐渐投产,欧佩克剩余产能不断增加,使得对于原油供给的驾驭能够更加丰富,基本能够依据实际需求来保障供需整体处于稳定状态。对于原油需求拉动作用最大的经济问题,在上面的分析中也指出,本轮经济扩张仍未结束,世界对于原油的需求仍将稳步增加。在乐观对待短期经济问题的同时,需要警惕通胀风险。美元存在很好的可能会受此影响展开阶段反弹,造成油价下行。此外,低位的库存、充满不确定因素的地缘政治和处于调仓中的投机资金动向都将继续支持原油多头思维。当然,伴随美元潜在的反弹可能,气候变化引发的消费结构改变,以及炼厂利润的持续萎缩,原油高位回落的风险也在不断增加。概括来看,2008年油价必定突破100美元,但上方空间不大。年初和年末回调风险较大,而期价可能在三季度触及年内高点。一季度期价可能受季节性因素影响,弱势整理,二季度和三季度,传统因素将支撑油价,关注库存和政治因素变数。四季度,基本面紧张缓解,油价走势可能弱于2007年。 第二章中国燃料油市场 2007年的中国燃料油市场经历一轮大起大落,至年末现货价格突破4000元心理关口。 一、2007年燃料油行情回顾 一季度,跟随原油价格回落以及亚洲地区燃料油供给过剩,新加坡燃料油价格跟随国际油价快速下跌。中国燃料油市场也跟随进入严冬季节。市场需求低迷,贸易商库存高企。特别是在国家暂停始自2005年的连续上调国内成品油价格,打压现货需求。温和的天气也抑制国内燃料油需求。在一季度末,燃料油价格探底回升。这主要得益于两方面利多原因。国外基金持续买入原油,推升油价重新回升至每桶60美元以上。此举揭示国际油价已经探明60美元底部支撑,成为支撑国内燃料油结束跌势的心理因素。其次,伴随美国经济数据良好和国内经济持续快速稳健增长,能源需求再次促使国际燃料油价格走高,进而带动国内市场回暖。 二季度和三季度,国内燃料油价格经历一轮大幅走升而后在较稳定区间宽幅整理的过程。这一阶段,国内燃料油行情主要以跟随外盘原油价格为准。然而,相应国内燃料油需求持续低迷,导致内外判价差不断扩大至纪录水平。造成这一现象的根本原因在于国内需求面低迷。由于国家为抑制通货膨胀而拒绝继续随原油调升成品油价格,造成下游采购兴趣低迷。特别是内外盘价差继续加剧,更令进口商国际采购兴趣低迷。 四季度,燃料油价格经过长期盘整后,终于迎来新一轮上涨。本次现货价格大幅走升的表观原因在于内外盘价格长期背离,多头资金借机推升沪油期价,进而带动国内现货价格走升。至于本轮价格上涨的主要推动力则来源于发改委在11月份突然大幅调高成品油价格,进而启动部分下游需求。然而,现货价格在突破4000元以后,伴随期货价格的回落,重新进入一轮调整行情。 整体来看,年内燃料油行情可以氛围“探底回升-横盘整理-上涨-整理-上涨-再整理”六个阶段。其中贯穿始终的是国际油价振荡上扬并最终爆发性拉升的走势,而潜在影响国内价格波动和疲弱行情的则是国内政策面的严格打压,以及现货面需求疲弱的真实反映。 二、影响燃料油价格的因素 1.新加坡燃料油:价格跟随外盘跌宕起伏 2007年,新加坡燃料油价格从年初的270美元上涨至年底最高纪录的528美元,年内最大涨幅接近103%。从比价关系可以发现,新加坡燃料油价格同原油价格关系紧密,走势跟随外盘原油较为紧密。这种如影随形的紧密跟随,更多来源于新加坡市场成熟的能源衍生品市场和持续攀升的国际海运费价格。图23显示,燃料油价格整体上维持同原油的一致性,趋势和波动幅度方面基本相近。新加坡燃料油价格走升,其原因主要在于一下三方面。首先,国际油价上涨,成本推动成为导致国际油价走高的直接原因。伴随国际油价突破长达三个月的整理区间后,经过两轮上涨,四季度接近100美元。结果造成燃料油生产成品上升,价格上扬。第二,区域出现新增需求,推动燃料油消费。伴随巴基斯坦、印尼燃料油需求,另外日本核电站事故和韩国发电需求缺口扩大,增加燃料油消费需求。第三,亚洲供给量减少。由于经济再度快速增长,能源需求推升发达国家石油产品采购量,大量成品在产地或西方国家内部消化,导致亚洲地区套利船货到货量减少。此外,时而发生的炼厂事故也令中东和西方供给不稳定性加剧。 图23 表观上看,快速攀升的价格展现市场积极的看涨情绪,然而,这更多来自成本推动,而非现货需求好转。如图25中所示,整个2007年间,低迷的需求令亚洲燃料油库存始终维持高位。 图25 从另一个角度来分析新加坡燃料油价格的上涨,其背后的另一个潜在原因是周边成品油需求旺盛,通过替代效应进而带动燃料油价格走升。通过比较新加坡陆上主要成品油库存相对水平发现,柴汽油库存持续维持较紧张的状况,特别是进入到2007年以后,由于主要工业国家成品油价格上涨,部分亚洲石油产品资源不断被抽往价格更高的地区,导致区域性货源紧张,库存下降。然而,同期的燃料油库存则相较出现明显增加迹象。现货压力造成外盘燃料油价格脉冲式暴涨后,价格便重新回归基本面,再度进入反复整理过程。 图26

【 新浪财经吧 】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||