|

|

08年能源牛市基础未变 不确定因素将加剧风险(7)http://www.sina.com.cn 2008年01月28日 09:45 首创期货

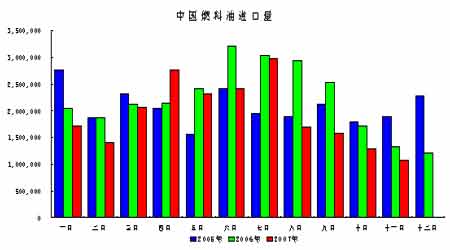

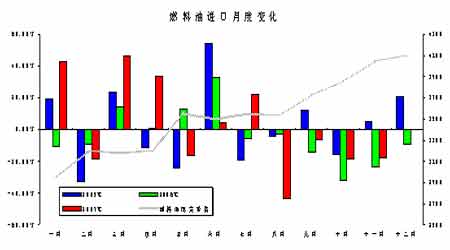

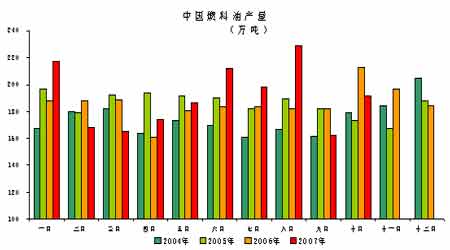

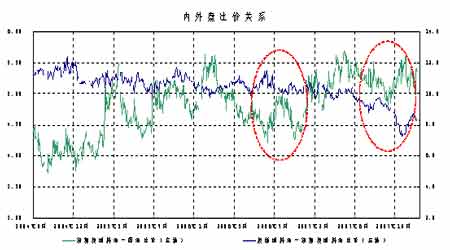

2.中国燃料油现货市场 a)燃料油供给:进口持续萎缩,市场出现结构性变化 同国际市场相比,中国国内燃料油现货市场更加令人担忧。即便在燃料油价格脉冲式上涨的大背景下,2007年中国燃料油市场也从未出现过令人乐观的情况。燃料油外盘市场赖以兴盛并在05/06年度达到繁荣顶峰的主动力-中国需求在2007年整年表现悲观。燃料油年度进口量从2005年的2488万吨,增加至2006年的2659万吨。然而截至2007年11月,中国燃料油进口量仅为2131万吨。扣除部分合同采购量,实际进口量萎缩迹象明显。高品质燃料油产品价格高昂超过下游接受能力,国产油替代效应现象等等致使对外燃料油依赖度在2007年出现下降趋势。 图27 经过数据处理,从图28可以发现,2005年至2006年上半年,中国燃料油进口整体维持较为平稳且快速增加的状态。自2006年下半年开始,国内需求增长放缓以及前期投机性囤积库存抑制进口量增加,单月进口量开始萎缩。伴随原油价格回落,贸易商进口欲望更加低迷。2007年上半年,原油价格探底回升,有效终止市场观望情绪,再度刺激贸易商进口兴趣,导致年初曾出现一轮较高的进口增加。但是好景不长,五月份燃料油进口量环比降低近16%,并在八月份大幅萎缩43%。截至2007年末,燃料油进口继续维持逐月减少的趋势,这是自2006年以来,连续第二年出现类似的情况。 图28 结合图28中的现货价格,不难发现,2007年的第一个半年里,伴随年初的现货价格上涨,进口量也重新启动。高进口增速的同时,需求没有很大改观导致现货价格进入长达三个月的滞胀阶段。稳步增加的库存开始压制贸易企业继续进口欲望。进入二季度后,国际油价拉动外盘燃料油价格上涨,与此同时,国内仍在为出售高企库存而犯愁。进口量连续五个月出现负增长。与之前不同的是,尽管原油价格在下半年出现鲜见的直线上扬,国内燃料油现货也快速走高,然而现货进口量萎缩的现象仍就不断加剧。参考图25和图26,我们发现,这一时期,新加坡燃料油库存正处在不断上升的阶段。如果沿用05/06年价格走高,进口增加的旧看法显然难以解释目前这种价格上涨进口下降的现象。事实上,内外盘价格脱节,进口亏损持续扩大导致下半年燃料油市场供给依赖进口的局面发生结构性变化。这一时期,相对廉价的国产燃料油成为市场消费的主力。随着消费对象的变化,现货进口量更进一步减少。 b)中国燃料油供需:供给增速放缓,需求结构变化 伴随国内经济的快速增长,国内工业用燃料油需求持续攀升,同期燃料油产量也出现加大幅度的增加。燃料油总产量从2004年的1700万吨增加至2005年的2225万吨,并在2006年达到2231万吨。然而,伴随国家对环境污染控制的政策倾斜,燃料油产量增速呈现逐年递减现象。增速从04/05年度的30%,降至05/06年度的0.28%。截至国家统计局11月份公布的最新数据显示,2007年1-10月份,燃料油总产量仅为1900万吨,同比增长仅2.9%。即便根据往年同期平均水平预期,2007年全年燃料油产量也仅为接近2300万吨,增幅在2%左右。 图29 *注: 2007年11月、12月数据为预期值 需求方面,国内继续维持疲弱态势。低迷的国内需求主要受一下几方面原因导致。首先,传统的燃料油需求主体发电厂采购量减少。伴随国家对GDP能耗的限制,燃料油作为高污染燃料使用受到更多监控。其次,为抑制年内不断加速的通胀水平,国家政策性抑制电价上调,电力行业定价机制不灵活,导致下游发电企业亏损进一步扩大。而同期以维持正常用电的政策性发电补贴未能如期到位,进一步打击电力企业生产积极性,降低发电用燃料油需求。在经过长时间亏损后,大量以柴油发电机组为主要生产设备的电力企业纷纷倒闭,更令需求萎缩现象加剧。以往柴油机电厂对普通燃料油需求大约为每月70-80万吨,而目前最多每月只有10万吨。第三,山东地区消费量时好时坏,并不稳定。伴随山东地区小型炼厂不断扩充产能,区域燃料油需求占全国比例已经接近广东地区。截至2004年,山东地方炼厂总加工量为1658万吨,年加工能力达到3500万吨。同期,广东地区小炼厂加工能力也已经超过每年1000万吨。伴随油价持续攀升,山东炼厂依靠更胜一筹的深加工能力,对于高油价冲击有较强的承受能力。然而,即便如此,在国家成品油政策严格控制的背景下,国内炼厂整理采购量也在持续萎缩。最后,地方陶瓷厂需求降幅明显。始自2003年的高速经济发展成就一大批陶瓷企业高利润发展,但是在进入到2007年后,国内产业转移和国际高油价从上下游双向挤压行业利润,令陶瓷厂用燃料油需求从前期的占广东地区近三分之一萎缩之目前的5%以下。自2007年中开始,中国燃料油需求出现结构性变化。高昂的进口价格和市场供需缺口减小,造成燃料油消费结构从前期的采购进口燃料油转变为以采购国产燃料油为主。尽管国产燃料油相较进口燃料油在材质和适用性方面存在诸多问题,但相对低廉的价格成为其最大优势。此外,广东地区对于进口稳定,价格相对合理的伊朗燃料油需求不断增加。 3.燃料油现货市场:进口亏损加剧,内外盘价差扩大 图30和31展示外盘原油、新加坡燃料油、国内黄埔市场燃料油三者之间的比例关系。图中反映出的几点趋势变化值得注意。首先,新加坡燃料油原油比价在04/05年经历一波快速上涨过程。这期间由于中国需求增幅明显,造成亚洲地区燃料油价格涨幅超过原油涨幅。然而在2006年原油价格回调之后,新加坡燃料油原油比价未在延续此前涨势,相反进入一个相对平稳的增长时期。2007年下半年比价关系整体维持在10~12的宽幅区间。根据此前讨论,不难发现,这一时期来自中国的新增需求萎缩导致基本面重新回归平衡略过剩的情况。黄埔现货原油比价则持续降低。一方面,人民币持续升值,并在通胀气氛增强的背景下出现升值加速,有助于降低燃料于进口成本。另一方面,国家将燃料油进口关税由6%下调至3%,降低到港人民币费用。然而,这两点理由显然不能解释图30中红圈部分内外盘比价走势背离的情况。2007年下半年出现国内现货原油比价加速减小而同期新加坡燃料油原油比价维持振荡的情况,其原因主要由于国内下游进口燃料油需求低迷,即便在原油急速拉升的背景下,市场对于进口油采购兴趣不旺,导致价格难以与外盘同步。 图30

【 新浪财经吧 】

|

|||||||||||||