|

|

年度报告:大豆市场终于一扫往日阴霾(9)http://www.sina.com.cn 2008年01月17日 00:19 美尔雅期货

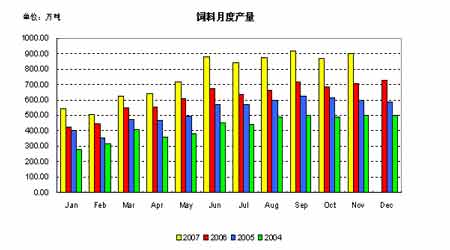

饲料需求方面:2006年全国饲料产品总量为1.024亿吨,同比下降4.5%。其中,配合饲料产量为7360万吨,与2005年同比下降5.1%;浓缩饲料为2428万吨,同比下降2.8%;预混料产量455万吨,同比下降4.5%。分品种来看,2006年肉禽饲料受禽流感等因素的影响产量大幅度下降;其次是受上半年生猪生产低迷制约,猪饲料生产也受到较大影响,产量呈现下降趋势;但是反刍动物饲料、水产料和特种饲料等仍然保持良好的增长势头。 2007年前三季度,我国饲料业呈现较快发展态势。据统计,2007年1-9月份,全国饲料总产量约8200万吨,同比增长4.9%。但饲料品种有增有减,呈不平衡发展状态:一是禽饲料强劲增长,猪饲料较快增长,水产饲料、反刍饲料稳定增长。肉禽饲料2530万吨,同比增长28.19%;据9月份调查,猪饲料销售量同比增长10.1%,环比增长2.3%;水产饲料970万吨,同比增长11.4%;反刍饲料330万吨,同比增长7.5%。二是配合饲料快速增长、浓缩饲料下降较快,添加剂预混合饲料稳定增长。配合饲料6300万吨,同比增长11.9%;浓缩饲料1540万吨,同比下降14.4%;添加剂预混合饲料360万吨,同比增长4.1%。三是饲料产品质量稳中有升。 饲料价格方面,全国主要饲料价格继续上涨。农业部公布数据显示:10月,育肥猪配合饲料价格为2.23元/公斤,环比下降0.5%,同比上涨20.3%;蛋鸡饲料价格为2.19元/公斤,环比上涨0.5%,同比上涨14.7%;肉鸡饲料价格为2.44元/公斤,环比上涨0.8%,同比上涨16.2%。 饲料产量方面:07年1-11月饲料月度单产都高于前三年的同期水平。07年11月,中国饲料规模以上饲料加工企业的产量总计达到898万吨,环比提高4%,同比增长28%,1-11月累计产量为8426万吨,同比增长28%。 2007年和2008年饲料工业的特点将是偏紧平衡,稳步发展。2007-2015年我国饲料行业将取得长足发展。到2015年,世界营养不良的人口将削减一半,其间,肉制品将会以每年2%的速度增长,特别是加快猪肉和禽肉增长。这将促进世界添加剂,尤其是蛋氨酸和赖氨酸需求量的增加。2010年我国畜牧业产值占农业总产值的比重将努力达到38%。亚洲人偏爱猪肉,是以禽流感似乎促进了我国的猪肉产业化进程,促进了饲料需求。牛奶产量也日益依赖工业饲料投入。预计2015年饲料需求量21723万吨。 交易所仓单因素分析:大豆仓单走势反应了大豆现货商的态度和现货市场对大豆期货市场的压力。从本年度7月国内大豆期货市场完成了一次巨量交割之后,剩余的时间内大连商品交易所库存仓单呈现连续递减态势。目前大连大豆仓单继续减少,仓单的下降一定程度上减少了其对大豆的压力,大豆将继续维持高位。目前的仓单量已经接近2004年第一季度(即上一轮牛市峰值前3个月)的水平。 若该下滑态势继续保持,则不排除后市国内大豆期价将再度走高。 综合以上因素,今年基本面情况不同于往年,国内外供应相对紧张,再加上市场的炒做,整个国内大豆及其产品市场的价格在本年度大豆产量大幅减产的预期中迅速上涨,而在2007/08年度里,供应状况未能得到有效改善,而消费需求却在逐年增长的情况下,未来的供需缺口有望进一步拉大,而“紧平衡”局面则将显得更加脆弱。 以往收获季节新作物上市对价格产生的利空影响可能在今年有所减弱,国内大豆基本面偏多的局势没有改变,即使国际市场价格下跌可能延缓国内大豆价格上涨的脚步,但总体上升趋势没有结束,预计未来1-2月,国内市场因素占主要地位,大连大豆价格仍将保持较高水平。 第三部分 特别关注篇 年内焦点关注: 我国大豆产业出现严重危机 据统计,我国大豆年产量1700万吨左右,而需求量却超过4000万吨,需要大量进口已是不争的事实。当前我国对进口大豆的依存度已达到61.9%,2007年适逢大豆主产区黑龙江省遭遇干旱,对进口大豆的依存度进一步上升。随着我国大豆进口贸易的急剧膨胀和国外大豆加工企业的大量涌入,致使国内大豆产业遭受重创。 国产大豆销售困难,价格不断下降。近年来,黑龙江省部分农业主产区豆农反映最多的就是价格问题。他们说大豆进口增多以后,自家地里的大豆越来越不值钱了,2006年降到了每斤0.96元,已经低于0.99元的成本价格。今年的形势更加不容乐观,干旱造成大豆减产已成定局,受灾最重的地方减产要达到七至八成,瘪豆残豆不少,根本卖不上价。据农业部有关统计资料显示,2006年1-9月份黑龙江省大豆平均价格为每斤1.16元,比前三年平均价格下降8%。2007年6、7月间大豆价格有所回升,农民却大多在上年秋收时就将手中大豆低价卖出,没有获得价格上涨的利益。 大豆生产收益锐减,面积萎缩。大豆价格的持续下跌,导致大豆生产效益锐减。以黑龙江省为例,2005年黑龙江省大豆亩纯收益为71元,比前三年平均值减少38.3元,减幅达35%。2007年由于干旱,不少农民连本钱都收不回来。由于生产大豆比较效益低,严重影响农民种植积极性,大豆种植面积减少。2006年全国大豆种植面积比上年减少了737万亩,主产区黑龙江省大豆种植面积比上年减少了417万亩,2007年面积进一步缩减,长此以往,国内大豆生产将面临被挤垮的危险。 大豆主产区农民面临生存危机。全国大豆生产主要集中在东北三省及内蒙古、安徽、河南、山东等省区,全国常年种植大豆的农户约5000万户,涉及约1.5亿左右的农业人口,约占农业人口的16%。其他省区由于地理位置和气候条件较好,农民可以选择种植其他作物,增加收入。而作为大豆主产区的黑龙江省,大豆年产量和种植面积均占到全国的三分之一以上,豆农50%以上的家庭收入来自大豆,尤其是北部地区种植大豆近2000万亩,当地种玉米积温不足,种小麦效益更差,种植大豆具有不可替代性,是当地40余万户农民收入的主要来源。如果大豆生产全面崩溃,这部分农民将面临严重的生存危机。 大豆油脂加工产业和进口贸易已基本被具有外资背景的企业所掌控 专业人士分析,我国大豆产业的危机不仅如此,更严重的是国外资本对我国大豆加工和贸易环节的控制,致使大豆相关产业有完全受制于人的潜在危险,严重危及国家食品安全。 国外公司大量涌入,内资油脂加工企业纷纷倒闭或被外国企业并购。我国入世后,美国的ADM、新加坡的Wilmar、嘉吉、邦吉、托福、来宝等国外跨国公司先后在中国投资建厂和并购我国大豆油脂加工企业,新建加工能力在100万-300万吨大型油脂厂4个,收购了山东日照油脂厂、大连华农南京油脂厂、湛江油脂厂等国内大型油脂企业十余家,并在全国97家大型油脂企业中的60多家企业参股控股持有股份。由于这些跨国公司贸易加工一体化,其利润可通过贸易和加工两个方面获得,但内资企业贸易与加工脱节,仅是通过加工环节获得利润,难与跨国公司抗衡,致使国内近一半的油脂加工企业倒闭或被跨国公司低成本并购,存活的企业中有三分之一处于休克状态。而国外跨国公司在我国油脂加工行业的低成本扩张还在加剧。目前,全国还在开工的97家大中型大豆加工企业中,外商独资或外商参股的企业有64家,占66%,国外跨国公司已基本控制了国内大豆油脂加工市场。 大豆进口贸易已基本被具有外资背景的企业所掌控。从2005年起,有外资背景的企业大豆进口量超过我国进口总量的60%,外资控制着这些企业的大豆采购权,跨国粮商在我国大豆加工业或独资或参股经营,参股但一般不要求控股,如ADM收购了华农集团湛江油脂厂30%的股份,却取得了其70%的原料采购权,同时,也掌控着美国、巴西、阿根廷等主要大豆产地的收购、仓储和出口码头设施,控制着全球大部分大豆货源,使我国不仅在国际大豆市场上没有话语权,而且在国内大豆市场上也失去话语权,大豆进口时间、数量、价格已基本被国外参股控股企业所掌控。 大豆相关产业发展有完全受制于人的潜在危险。目前,我国的大豆加工业已经形成了比较完整的产业链条,延伸到饲料加工、畜禽、水产养殖、营养保健、包装、化工、环保、军事、医药、纺织服装、航空、航天等领域,成为我国国民经济中的重要组成部分,并且具有非常广阔的发展前景。如果国内大豆生产消亡,大豆将完全依赖进口,各相关产业的发展将受制于人,进而影响我国整个国民经济的发展。同时,我国食品营养所需植物蛋白和动物蛋白来源将受制于人。由于大豆加工和贸易已被外资掌控,如果大豆生产全面崩溃,我国的大豆供应及饲料工业、畜禽、水产养殖业的发展将全面受制于外国,传统豆制品、肉、蛋、奶及水产品等的供应将面临挑战,严重危及我国食品安全。 第四部分 技术分析篇 CBOT大豆行情技术分析: CBOT黄豆3月周线图 从中长期走势来看,美盘大豆价格呈现强劲牛势局面。在经历了两年多的底部构筑后,目前的上行格局具备扎实的运行基础。目前价格强劲突破前期高点后仍具备进一步刷新高点的技术性动能,长线形态继续看涨。 CBOT黄豆3月日线图 从短期盘面观察,美盘大豆价格在突破1100美分后买盘人气被再度激发。目前价格节节攀升,屡创新高。且此阶段量价配合极为和谐,后市仍将进一步向上拓展空间。鉴于短期出现技术性超买迹象,盘面有微调可能。前期多单可继续持有。 大连大豆行情技术分析: 连豆0809合约周线图 从中长线形态观察,目前价格处于牛市运动格局。在运行过程中,价格上行保持45度斜率上行,其有效性毋庸质疑。短期价格处于高位整理区间内运行,对前高位置能否在短期内构成有效突破尚待验证。但总体来看下方可调整空间相当有限。而一旦形成新的突破后,价格将有可能继续刷新历史高点。操作上可逢低介入。

【 新浪财经吧 】

|

||||||||||||||||