|

|

年度报告:大豆市场终于一扫往日阴霾(4)http://www.sina.com.cn 2008年01月17日 00:19 美尔雅期货

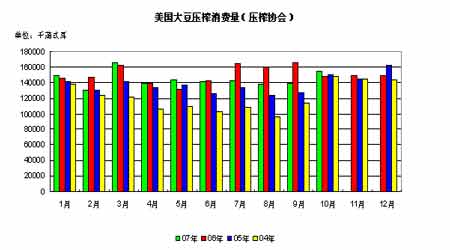

消费方面来看,尽管美国普查局与美国压榨业协会所公布的数据各不相同。但从下列图表中我们可以看到。美国普查局相关数据显示本年度大豆压榨消费需求除了1月分略低于近四年需求水平,2月与近四年需求持平外,其他月份均较最近四年数据出现明显增加。数据显示:2007年10月,美国大豆压榨量为1.64亿蒲式耳,1-10月累计大豆压榨量为14.8亿蒲式耳,同比增长2.1%。 美国普查局公布的大豆压榨消费量 而美国压榨协会数据显示:2007年10月,美国大豆压榨消费量为1.55亿蒲式耳,1-10月累计大豆压榨消费量为14.4亿蒲式耳,同比下降4%。但尽管如此,我们可以看到:本年度大豆压榨协会所公布的相关数据除了低于2004年(上一个大豆期价达到峰值的年度)外,各个月的消费量较2005与2006年度均有增加。 美国大豆协会公布的大豆压榨消费量 此外,生物柴油的用量仍将进一步增长。因为美国国内用量以及出口强劲。2006/07年度国内豆油用量数据上调了4.5亿磅,为190.5亿磅。生物柴油行业是国内豆油用量数据上调的主要原因。今年夏季豆油用量提高,因为新的生物柴油厂投产运营。2006/07年度生物柴油行业的豆油用量预计增至28.5亿磅,相比之下,2005/06年度为15.55亿磅。 今年夏季美国豆油出口步伐同样加快,尤其对北非和拉丁美洲的出口。北非进口豆油的原因在于国内葵花油供应下降。美国农业部早在九月份将2006/07年度豆油出口数据从16.5亿磅上调至18.5亿磅。对于目前来说,美国豆油库存庞大,将会提振需求。国内需求以及海外需求趋势将继续导致豆油库存下降,截止到9月底,即2006/07年度豆油期末库存预计为25.5亿磅。 虽然2007/08年度生物柴油需求可能会放慢,但是该行业的豆油用量仍可能增长40%,达到40亿磅。如果预测属实,那么生物柴油将占到豆油总用量的20%。但是大部分生物燃料出口到海外市场,尤其是欧洲市场。美国食品加工行业的豆油用量可能会小幅增长,原因是国内葵花油和棉籽油供应下降。2007/08年度豆油所有用量预计增长6.6%,达到203亿磅。 库存方面,除了全球大面积的减产和消费的快速增加导致其出现下降以外。随着国际能源价格的屡创新高刺激生物柴油用量的大幅度提升也促使了美国大豆库存的急剧下降。 美国大豆平衡表(USDA预测) 单位:百万吨

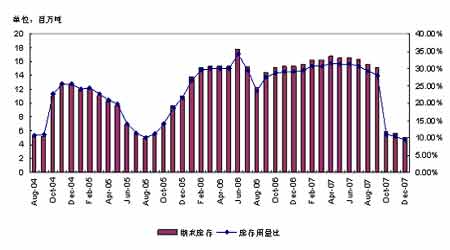

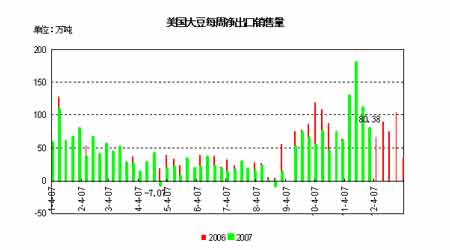

美国农业部12月11日公布的世界大豆供需平衡表预测美国06/07年度的大豆期末库存1559万吨,维持上月预测数值;预测07/08年度美国大豆产量为7061万吨,维持上月预测数值;而期末库存仅有503万吨,较上月预测值下调68万吨,较上年度下降67.7%。这一水平也是自2004年以来的新低,库存用量比下破10%,安全系数也开始亮出红灯。 美国大豆库存及库存使用比 结合上述三方面的因素考虑,明年美国大豆的供需状况将继续维持相对紧张的局面,这也为后市其大豆期价继续在高位运行奠定了一个坚实的基础。 贸易方面的强劲也为大豆的价格继续提供支撑。尽管美国作为全球大豆出口第一大国的地位正在逐步被巴西所取代,但“金砖四国”日益增加的消费需求,以及南美大豆因为美元汇率问题而导致的种植面积以及产量的不确定性仍令美国在目前的全球大豆贸易市场上仍旧占有自己的一席之地。根据美国农业部(USDA)公布的周度出口数据显示:11月,受中国购买美国大豆数量急剧增加影响,美国大豆净出口量出现明显增加,11月15日当周达到单周出口量最高的水平,当周净出口量为181万吨,其中出口到中国的大豆量就达到120万吨,中国当周购买美国大豆的数量几乎达到美国当周大豆净出口量的67%左右,因此,近期中国大豆需求增长是美国大豆出口增加的主要原因。

【 新浪财经吧 】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||