|

|

年度报告:大豆市场终于一扫往日阴霾http://www.sina.com.cn 2008年01月17日 00:19 美尔雅期货

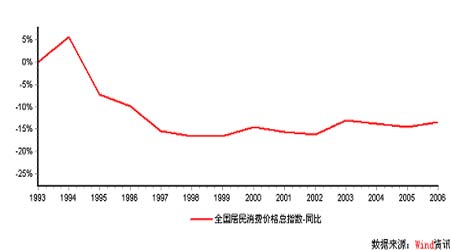

前言 2007年对于全球大豆市场而言是值得振奋的一年。在经历了2004到2006两个年度的熊途之后,本年的大豆市场终于一扫往日阴霾。年初随着库存的逐步消化与基金方面逐步转入多头阵营,市场的曙光终于出现。国内外两个期货市场均渐渐摆脱低价区域恢复生机。而随着美国与澳大利亚小麦市场的双双告急并引发全球农产品供应紧张局面的形成,大豆市场的牛市帷幕也开始拉开并迅速上演出一波轰轰烈烈的上涨行情。在供需基本面面临严峻的供应短缺的情况下,美伊关系紧张;朝核问题推升国际原油价格逼近100美元关口;极端天气引发产量忧虑情绪等诸多因素对于本已沸腾的大豆市场而言更是起到火上浇油的助推作用。尽管在年度中旬由于美国房地产次级贷危机问题导致全球金融市场出现间歇性“感冒”并一度影响到商品期货市场,但强劲的基本面利好背景仍旧促使大豆价格不断刷新历史新高。 国内方面,供应的短缺以及进口大豆价格,海运费成本的攀升为国内大豆价格奠定了一个坚实的牛市基础。而国内压榨产能的扩大,下游养殖市场的逐步复苏令广大豆农的经济利益在本年度内终于得到了一定保护。但另一方面,由于食品价格的快速上涨推动了国内CPI指数的上行并引发的有可能导致全面通货膨胀的忧虑,也促使政府采取相关措施加以调控。在控制物价水平的同时如何贯彻中央提出的“保障农民增收”的方针?未来的大豆市场仍需在价格的波动中寻找新的平衡点。 在喜悦的背后,我们仍然要关注民族大豆产业的发展问题。从上游生产方面,在两年一个大豆价格周期的形成中,大豆价格上涨带给我国豆农的喜悦总是短暂的――销售难,种植效益低一直是近年来困扰着豆农最大的问题;耕地面积逐年减少,玉米与大豆的面积之争,世界上最后一片绿色大豆的阵地能否坚守?下游产业链条方面,外资针对国内市场的进一步纵深战略布局继续在渗透深化。沿海压榨行业对于进口大豆依赖程度在逐年加深,国际粮商对国内大豆产业采购权的控制。以九三油脂为代表的国内大豆产业龙头与外资的抗衡过程中,捍卫民族产业的大旗还能扛多久?国产大豆最终会否南美后尘?而一旦国产大豆“拉美化”之后,如何在错综复杂的全球大豆贸易市场寻找安身立命之地?种种严峻的现实与问题面前,中国大豆以及大豆产业的何去何从也将仅仅牵扯着与此相关的每个人的心。 值此岁末迎新之际,在事隔两年之后大连大豆期货价格再度刷新自上市以来高点的历史性时刻,笔者作为一个多年从事大豆研究的人员,草撰此文就近年来对国内外大豆产业状况及两个期货市场的认识略作粗陋表述,望各界专家不吝赐教并加以斧正。 同时谨以此文与国内广大战斗在大豆期货市场研发第一线的各界同仁,与辛勤劳动在大豆种植第一线的农民兄弟共勉。 第一部分 行情回顾篇 一、美国市场行情回顾 第一阶段(2007.1.2――2007.4.20):该阶段,美国盘面表现相对强于国内盘面。价格经过06年年底的低位盘整并在520美分一线探明底部区域后,价格迅速出现回升。由于对未来远期合约价格的看好,美豆价格指数也上行至800美分这一当时的强压力位,基金持仓此时也逐步转入小量的净多格局。但鉴于市场看多信心尚处于恢复初期阶段,且时值南美大豆上市阶段对市场构成一定压力,价格在此一线受阻回落,并在720美分一线进行蓄势整理。 第二阶段(2007.4.21――2007.8.17):受出口需求的提振,以及月度压榨需求量的不断攀升。市场基本面环境逐步好转,基金净多头寸在此期间迅速增持。而四月份美国针对伊朗问题派遣两艘航母组成战斗编队的进驻波斯湾的举动也刺激国际油价迅速走高,生物柴油概念再度引起市场的热点关注,大豆期价受此影响继续发力大幅走高。正值突破900美分向1000美分迈进之际,受美国次级贷危机爆发影响,全球金融市场均出现大幅下跌,受此影响做正常技术性调整的美豆期价在最后一个交易日之内大幅下挫至790美分一线,事实证明该位置支撑有效。 第三阶段(2007.8.18至今):天气问题以及炒作情绪再度席卷期货市场。7月份经历大旱后,美国大豆产区天气模式由一个极端转向另一个极端。大量的降水导致洪涝灾害的发生,八个州74个郡发现了病菌。而蚜虫的肆虐也使得目前美国俄亥俄州中北部及东北部地区因蚜虫害泛滥可能造成的大豆减产20-25%的预期令市场做多力量再度爆发并造就“井喷”行情,盘面在小幅回调后随即节节盘升并最终刷新34年历史高点,至今维持高位整理运行。 二、国内市场行情回顾 第一阶段(2007.1.4――2007.5.8):1月4日行情完成最后探底后在低位维持一个短期的整理过程。随着“春节”的逐步临近,当时国内消费市场逐渐回暖,需求的增加逐步带动连豆期货价格稳步上扬,此阶段前3/4的时间段内国内盘面的上行走势特征明显,但相对幅度偏弱。价格在上行至3100一线后展开回落完成技术性整理并为第二阶段的上行积蓄动能。 第二阶段(2007.5.9――2007.11.23):此阶段我国油料作物进入收割期,由于前两个农业年度内油料作物的种植几乎无利可图,本年度菜籽产量大幅度减少并导致油料作物收购价格的快速上涨。国际原油价格的上涨同时拉动生物燃料需求大幅增加。受此影响,国内连豆期货价格在6月跳空上行,但在缺乏新消息刺激的情况下整体在3000――3200区间维持震荡。进入7月后全球小麦市场率先宣布供应告急,库存下降至30年以来历史低点。随后农产品市场各品种的供应,库存数据也纷纷下滑推动大豆期货价格快速走高,而7月份天气市的炒做更对火热的大豆市场起到火上浇油的作用,尽管“次级贷”危机在此阶段一度导致盘面快速大幅下滑,但强劲的基本面推动盘面在运行过程中迅速收复失地并节节推升价格,价格在屡创新高后刷新大连大豆上市以来的历史高点。 第三阶段:(2007.11.24至今):此阶段国内行情表现相对乏善可陈。一方面由于前期盘面走势相对美盘偏强,两个市场存在比价调整需求。另一方面,国内连续5个月出现CPI快速上涨的现象,其中农产品价格的快速上涨为其中主要推动因素。国家出台相关政策进行调控也对国内价格形成压制作用。鉴于此,尽管外盘屡创新高并刷新34年历史高点,但国内表现则以高位震荡为主。 第二部分 基本面分析篇 一、国家宏观经济形势 GDP:在经过2002~2006年的加速增长之后,2007年我国经济运行进入高位平稳增长状态,主要特征是:GDP继续快速增长,投资增长相对稳定,消费需求增速提高,出口持续快速增长、贸易顺差大幅度增加,居民消费价格涨幅加大、生产资料价格涨幅回落。从我国经济运行的自身发展规律与内外部环境看,短期内我国经济将继续保持高位平稳运行态势,中长期内我国经济会继续快速增长,2007~2020年期间GDP增长率将维持在8%~12%的高增长区间,预计2007年GDP增长率为11.3%,2008年降为10.4%,2017年将下降到7.9%左右,此后恢复上升趋势,2020年提高到9%左右。 我国GDP累计增长率走势 我国GDP累计增长率从1993年一季度开始持续回落,到1998年上半年达到7.03%的谷底,此后恢复上升趋势,并从2002年一季度开始加速增长,到2003年一季度达到10.65%的高峰。此后再次进入相对平稳增长状态,2003年一季度到2006年一季度基本保持在10.3%左右,2006年上半年开始再次进入加速增长状态,2006年上半年到2007年上半年增长率分别为10.9%、11.1%、11.1%、11.5%,但从2007年三季度开始GDP增长率已开始出现回落,当季度增长率11.5%,比第二季度回落0.2个百分点。 从我国GDP增长率的中长期周期性波动情况看,2000年是最近一轮周期性波动的波谷,此后经济增长进入周期性上升阶段。根据GDP增长率周期性波动的自身规律外推,2008年将是新一轮周期波动的波峰。 综合来看,短期内我国经济将继续保持高位平稳运行态势,中长期内我国经济会继续快速增长,2007~2020年期间GDP增长率将维持在8%~12%的高增长区间,预计2007年GDP增长率为11.3%,2008年降为10.4%,2017年将下降到7.9%左右,此后恢复上升趋势,2020年提高到9%左右。 CPI:目前我国物价的基本特征是CPI出现较快上涨、PPI相对平稳,物价呈结构性上涨局面。在2005年1月到2007年1月期间,CPI很平稳,介于1%到2%之间。但2007年2月份以后出现较快上涨趋势,8月份已达到6.5%,9月份为6.2%,10月份为6.5%。CPI上涨主要是由于食品价格上涨引发的,按食品价格占CPI 29%的权重计算,食品价格上涨占6.5%的CPI的78.5%或5.1个百分点,扣除食品价格之外,其他消费品或服务的价格仅上涨1%左右。因此,目前价格的上涨,实际上是由食品价格、特别是肉蛋产品价格上涨引致的结构性物价上涨,不存在全面的通货膨胀趋势。 目前我国物价的基本特征是CPI出现较快上涨、PPI相对平稳,物价呈结构性上涨局面。在2005年1月到2007年1月期间,CPI很平稳,介于1%到2%之间。但2007年2月份以后出现较快上涨趋势,8月份已达到6.5%,9月份为6.2%,10月份为6.5%。CPI上涨主要是由于食品价格上涨引发的,按食品价格占CPI 29%的权重计算,食品价格上涨占6.5%的CPI的78.5%或5.1个百分点,扣除食品价格之外,其他消费品或服务的价格仅上涨1%左右。因此,目前价格的上涨,实际上是由食品价格、特别是肉蛋产品价格上涨引致的结构性物价上涨,不存在全面的通货膨胀趋势。 我国历年CPI走势

|

|||||||||||||||