|

|

年度报告:大豆市场终于一扫往日阴霾(6)http://www.sina.com.cn 2008年01月17日 00:19 美尔雅期货

国内方面 供应紧张的状况仍将进一步延续,价格走牛基础仍存在: 受今年大豆主产区黑龙江、吉林干旱的影响,本年度中国大豆产量出现大幅减产,而国内大豆压榨需求却在不断增加,大豆供需缺口进一步扩大,尽管预期本年度大豆进口量同比将出现大幅增长,但本年度中国大豆供需依然呈现紧张的局面,大豆库存用量比为5.6%,较上年度下降两个百分点。从中国历年以来的产量数据观察,05/06年度国内大豆产量达到了创记录的1700万吨,但丰产的状况并未能得到维持。本年度国内种植面积与单产双双减少,06/07年度的产量仅为1540万吨的水平。而从明年的情况来看,预期本年度中国大豆产量仅有1380万吨。受今年中国大豆主产省黑龙江、吉林天气干旱的影响,黑龙江大豆产量同比下降在25-30%左右,使得全国大豆产量也出现大幅下降。 中国大豆供需平衡表 单位:千吨

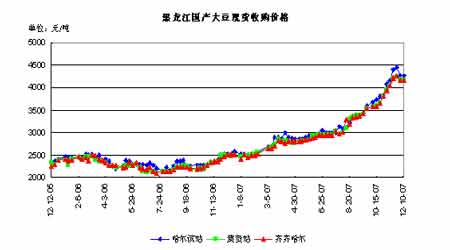

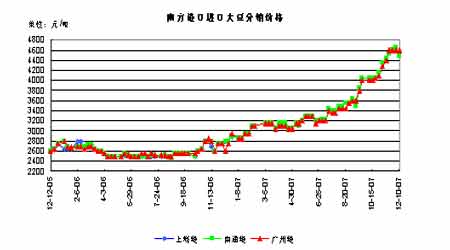

此外,预期本年度大豆压榨需求同比增长8.2%,考虑食用、种用等其他需求在内本年度大豆总需求同比增长6.5%左右。由于大豆总需求的增幅仍然低于4.4%的总供给增幅,使得本年度中国大豆期末库存同比下降22%,库存用量比下降两个百分点。而大豆供应安全系数则较上一年度继续下调2.1个基点,为近四年以来的最低水平。 美国农业部12月11日公布的世界大豆供需平衡表预测中国06/07年度的大豆期末库存为312万吨,预测中国07/08年度大豆产量为1430万吨,中国07/08年度大豆期末库存为277万吨。若未来的大豆供应状况照此预测发展,紧张程度将有加剧的可能 现货高位运行继续提供价格支撑: 首先,本年度东北地区旱情加重未来大豆供应紧张局面。6月起黑龙江地区持续高温,降水异常减少,出现了历史罕见的夏伏连旱。进入7月以来,旱情更是急剧发展,严重影响大豆产量。东北地区的严重干旱以及播种面积下降,使得大豆供应异常紧张。本年度黑龙江大豆播种面积下降10.3%,且前段时间严重干旱,部分地区已出现绝产现象,虽然目前产区旱情相对得到缓解,但总体大豆产量减少已成定局。预计今年黑龙江省可能减产20%以上。吉林、内蒙古等大豆主产省也同样遭遇了旱灾。这在一定程度上为后期国产大豆上涨提供了支持。 其次,农户存在惜售心理推动现货价格走高。8月中旬以来,国内大豆市场价格涨势延续。黑龙江国产大豆现货价格在3100-3200元/吨。现阶段仍存有大豆余粮的农民并不多,贸易商留有存货为主,部分贸易商惜售心理强,而且由于之前的采购成本较高,不肯低价出货,这也在一定程度上为后期的当地豆价提供了明显的支持。这也导致新大豆开秤价格高于3000元/吨。 前期黑龙江当地农场大豆销售进度加快,大豆货源减少,也成为大豆市场有价无市的重要原因。农垦系统大豆销售量到11月底已经达到产量的70%,而哈尔滨,绥化等地的大豆销售量也达到产量的3/4,目前黑龙江农民手中的大豆货源只剩下20-25%左右,货源主要集中在中间贸易商手中。目前,大豆现货价格相关数据显示,黑龙江国产大豆收购价11月12日至今整体呈现上涨,虽然近期出现小幅回落,总体上涨幅度在100~140元/吨。12月10日,哈尔滨站、集贤站和齐齐哈尔地区的报价分别为4260元/吨(2.13元/市斤)、4160元/吨(2.08元/市斤)和4160元/吨(2.08元/市斤),分别上涨100、140、120元/吨。 而由于原油价格的高企导致国际海运费的上涨,进口大豆本年度内成本居高不下的局面在未来得到改善仍需一定时日。虽然近期中国口岸的粮船海运费上涨速度有所放缓,且美湾到中国的粮船海运费出现回落,12月13日。美湾、阿根廷到中国的粮船运费分别为119.8和128.3美元/吨,美湾到中国海运费下跌7.1美元/吨、阿根廷到中国海运费上涨2.8美元/吨。海运费处于历史最高位,增加了中国进口大豆的成本。 进口大豆价格仍将维持在高位运行。南北方进口大豆港口分销价格也出现上涨,上涨幅度约50~250元/吨。12月10日,青岛、连云港、天津港、大连港、南通港以及广州港的进口大豆港口分销价格分别为4600、4600、4500、4650、4500、4600元/吨,分别上涨150、250、50、200、50、200元/吨。

【 新浪财经吧 】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||