|

|

年度报告:股指牛气冲天 市场结构发生巨大变化(9)http://www.sina.com.cn 2008年01月17日 00:15 美尔雅期货

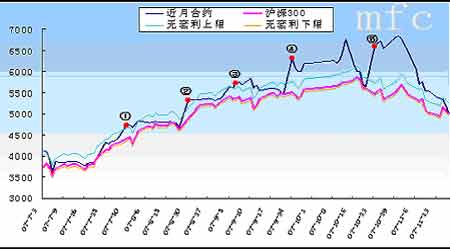

美期组合方案: 美期指数8月20日收盘点位为:4994.36, 8月24日收于5393.24点,获利:(5393.24-4994.36)×300=119664元。 沪深300指数8月20日收盘点位为:4885.43, 8月24日收于5217.58点,获利:(5217.58-4885.43)×300=99645元, 美期组合作无风险套利收益高于标的指数沪深300,已超过同期50ETF的表现。 而实际操作过程中,冲击成本也是不可忽视的。 冲击成本:也可称为流动性成本,是指一定数量的委托(订单)迅速成交时对价格的影响。 如果选择50ETF品种为现货来做套保,50ETF八月份的成交总量为20256344.95手,八月共23个交易日,合计日均成交量为880710.65手,而一个无风险套利方案对应的50ETF现货组合需一次性购入4211手,占到日均交易的0.478%,应该说是一笔相当大的单子,会对市场造成不小的冲击。而且市场一旦发生无风险套利机会,基金公司和机构大户会一起抢购50ETF,势必带来成交量急剧攀升,加之50ETF份额有限,短时的抢购必定会造成巨大的冲击成本,一般预测这一冲击成本将高达4%-5%以上。而且专抓无风险套利的大资金也套利结束后也会迅速离场,这样的获利出场也会有一定的冲击成本,就会消耗一定的利润。 而美期指数则能有效避免这种局面,能灵活购买。美期指数包含36只样本股,持仓份额最大的武钢股份也仅有6100股,武钢股份八月的日均成交量在73886000股左右,则6100/73886000=0.0083%,带来的冲击成本就小很多了。美期组合中有47.22%的样本股持仓份额在1000股以内,几乎不构成冲击。而且美期指数与50ETF也只有17只样本相同,不足半数,因此在套利机会出现的时候,灵活把握,购进美期组合会确立优势成本地位。 图27:实际模拟交易记录图 注:图中标记处为套利开始日。 表8:实际模拟交易记录

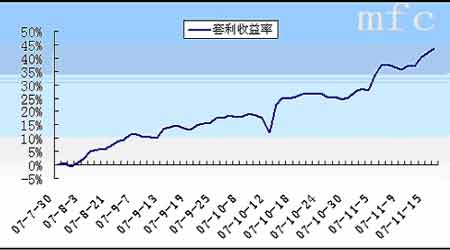

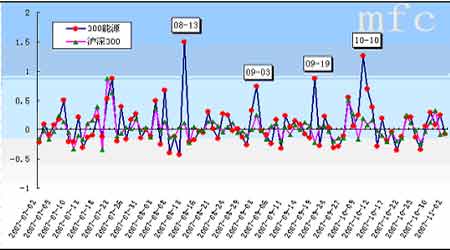

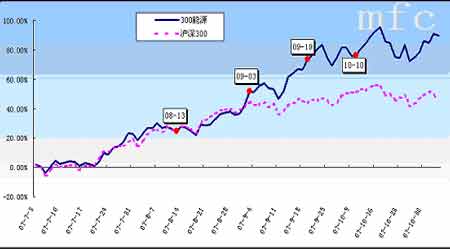

图28:美期套利组合收益率曲线 2.指数化投资 在资本市场有效性日益提高,金融品种越来越多的今天,粗犷化的投资模式越来越来难以获得超额收益了,而精致化的投资策略将逐渐展露她的优势。 股指期货推出后,随着一些机构参与到这些衍生品的投资上来,其对应的原生品必然会交易活跃。美期指数的单一追求指数投资策略中,亦表现突出,而且实际投资中,我们还可以结合美期特色指标,在基于beta的精致化投资策略下,使美期组合更为灵活轻巧,从而在投资、套利、避险之间游刃有余。 (1)美期冲量指标,是用来监控跟踪各行业资金和交易量的指标,对市场的热点板块的轮换有着比较好的监控效果,利用美期行业冲量指标来灵活调整组合成份,攫取最大化收益。我们可以看冲量指标在沪深300能源行业与金融行业上的应用。 图26:沪深300能源板块冲量指标(2007-7-2至2007-11-2) 图27:300能源指数与沪深300指数收益对比(2007-7-2至2007-11-2)

【 新浪财经吧 】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||