|

|

年度报告:股指牛气冲天 市场结构发生巨大变化(8)http://www.sina.com.cn 2008年01月17日 00:15 美尔雅期货

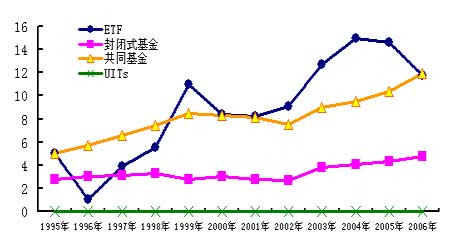

四、股指期货推出后对基金的影响 在股指期货推出后,投资基金的投资者也会出现一定的变化,随着股指期货交易量的逐年增加,特别是指数基金利用期货实现套利套保的便利性,指数型基金越来越受到青睐。从下面的图中,我们可以发现美国市场上如果以单位投资信托基金(UITs)为基准,指数型ETF基金的资产规模增长速度高于一般其它类型的基金。 图23:美国机构投资者近十年平均净资产规模变化图 截止到三季度末,我国指数型基金共有19只,总资产占全部基金资产的7.2%,其中ETF更少,仅有5只,与成熟的市场相比还存在规模较小,市场认知程度不高等不足,但从发展来看应该还有很大的提升空间。预计在指数期货推出以后,更多以沪深300为标的的指数基金将诞生。 表3:我国指数基金的基本资料

第三部分 股指期货推出后的投资策略 一、指标股投资机会分析 正如前面的分析,中国的指标股也可能会出现类似美国的情况,但需要我们注意的是,股指期货的标的指数沪深300指数是以股票的流通市值编制的,因此在沪指中占绝对统治地位的几只权重股并不能完全左右300指数。目前A股市值排在前面的是中信证券、中石化、招商 银行等,流通盘最大的是民生银行、工商银行以及中石油等。相比较而言,流通盘大的股票往往每天的成交量也是相对比较大的,在操作上更便利,性质更好。300指数成分股的11月平均成交量为237,212,351股,而流通盘前20名的股票的平均成交量为1,426,673,140股。 还要引起注意的是,美国股指推出的时,在标普500其他权重股走强时,美孚石油却由于石油危机的后续影响而走势偏弱,表明基本面仍是推动股票未来走势的内因。 因此在股指期货推出前后,只要基本面不出问题的指标股都可以是供投资者选择的投资品种。 表4:300成分股A股流通盘前二十名的股票

二、利用指数期货特点构造资产组合 指数期货具有单纯的股票市场上不具有的特征,就是杠杆作用和双向投资的功能。灵活利用其特点可以有效的控制资产组合暴露在市场上的风险,增加组合的弹性。 一般的大资金在资产组合中可适当的保留一部分仓位用于股指期货,在控制风险上可以进行套利套保,而想获取超额收益时,可以追求alpha,使得操作更加灵活。 表5:股指期货的操作策略一览表:

第四部分 美期指数投资 美期指数,是为应对股指期货推出后,实际套利套保对现货组合的需求,而研究构造的一个“迷你300组合”,为方便跟踪标的沪深300而制作成的指数。经过近半年的实际跟踪观察和模拟操作,发现美期指数不仅在跟踪模拟标的指数上表现优异,而且实际参与期现无风险套利亦性能优良,甚至作为一个单纯的指数化投资组合,美期指数照样毫不逊色。 一、美期组合的构建 选股:在深入研究了沪深300指数的结构构成的基础上,分别对其十个行业指数与沪深300指数进行风险特征的分析对比,同时结合行业内个股的风险特性和流通权重等进行选样。经过几次挑选和比较,最终敲定为三十六只股票。 配比:同样从仿照沪深300指数的构成入手,以当前合约价值(指数点*300元)按行业权重分配组合内每个板块的资金额度,进而到样本的个股,确定股本数。 表6:美期指数的样本股组合:

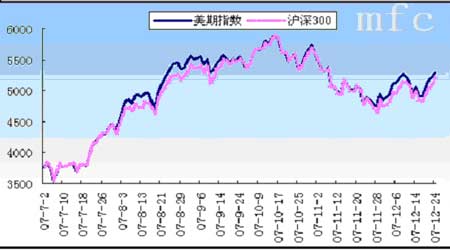

注:如对样本股具体股数感兴趣,请与我们联系,望见谅。 图24:2007/07/02―2007/12/24,美期指数与标的指数沪深300的走势 美期指数至建立以来的五个多月的交易日里,没有经过任何变动,跟踪模拟效果依然保持良好,其与标的指数的相关性高达0.994,日收益率的相关性亦在0.98,跟踪误差优于标准要求,符合套利套保对现货组合的需求,甚至优于ETF和指数基金产品。 表7:美期指数与相关指数基金及ETF产品的比较:

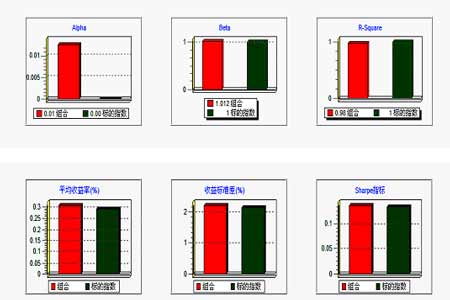

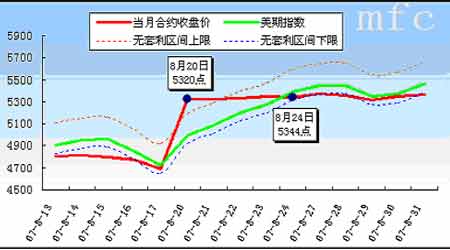

从走势的相关性而言,美期指数与标的指数的相关性达到0.994,拟合程度高于50ETF和嘉实沪深300指数基金。略次于大成300指数基金和上证180ETF,而后两者分别含270只和180只指标股,股票种类大大多于美期指数组合。 从日收益率的相关性和整体的跟踪误差两个指标来看,美期指数与300指数的相关性为0.994,仅次于大成300指数基金,跟踪误差也仅次于大成300基金,是嘉实300的1/5,是50ETE和180ETF的2/5,跟踪模拟效果明显。而且美期指数收益的稳定性更优。 而且从整体收益率来看,美期指数同期内的表现,不仅优于标的指数和两个指数基金,更是超过了两个ETF指数产品的收益率。 二、美期指数的优良特性 图25:2007/7/2--2007/12/24,WIND组合模块里,美期组合的风险特征和收益特征: 可以看到,同期美期指数相对标的300指数的相关beta值为1.0124,略高于1,符合模拟跟踪300指数的基本要求。 Alpha值为0.0126,是美期指数超出标的300指数平均收益率的那部分收益。 R-Square指标为0.9797,略低于标的指数,表明美期指数整体波动更小,相对300指数更稳定。 平均收益率指标为0.307,高于标的指数沪深300的平均收益率0.291。 Sharpe比率中,美期指数指标值优于标的指数沪深300,表明在同等风险承受的条件下,美期组合获得的收益要高于300指数。 三、股指期货推出后的主要投资策略――美期指数使用价值分析 1.期现套利套保 股指期货的推出,为单向的股票交易市场提供了一个卖空机制,使得整个股票市场更加立体化。加之股指期货实行保证金交易,能更大限度的利用资金,未来股指期货将成为基金公司和机构大户等一个有力的避险工具。同时如何追求无风险套利也是当前的一个热点。 无论是无风险套利或是套期保值,对现货组合的要求都很很高的,选择最合适的现货组合就能使套期保值达到预期效果。 例:根据对近月合约指数的实时观察,在2007年8月20日,当时IF0709刚刚完成交割, IF0710成为近月合约,此时合约间的基差达-434点,符合无风险套利条件,此时近月合约点位在5320点,实际出场点位在四个交易日后的5344点,此时基差已经回归至合理区间。 图26:近月合约与沪深300指数及无套利区间 分别应用美期指数和50ETF实施无风险套利方案, 以当日收盘价作为进出场点值。50ETF和美期指数与标的300指数的相关beta值均接近1。 50ETF方案: 以当前指数点位来看,每手合约的价值为:5320×300=1596000元,则一手合约保值的现货组合约为159.6万。选择50ETF来作现货,以8月20日50ETF的交易价格3.79元,则需一次性购入:1596000/3.79=421108股,合计4211手,8月24日无风险套利结束,50ETF收于4.026元,累计收益:4211×100×(4.026-3.79)=99379.6元,(合约卖保的收益均相同,这里同等省去)。

【 新浪财经吧 】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||