|

|

年度报告:股指牛气冲天 市场结构发生巨大变化(7)http://www.sina.com.cn 2008年01月17日 00:15 美尔雅期货

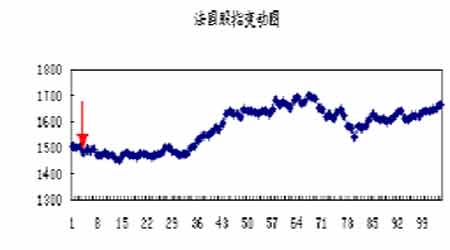

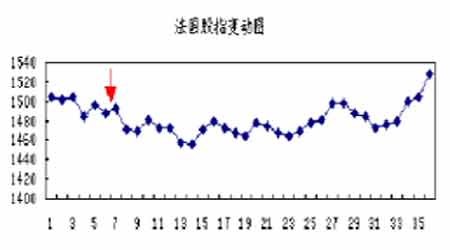

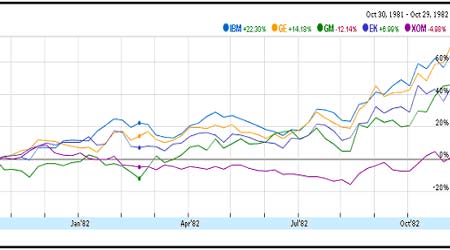

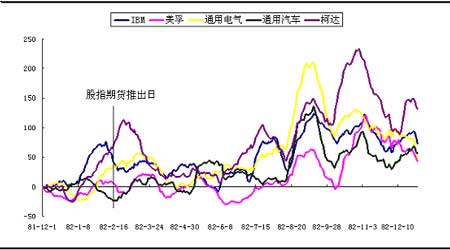

第二种是市场处于调整期,这时由于市场方向不明显,多空双方往往会出现反复拉锯式的争夺,直到一方大获全胜,将另一方逼出场。 图20:法国指数期货推出对指数的影响 注:图中标记处是股指期货推出日。 我们可以得出结论,股指期货不能改变市场的趋势,但会影响市场短期的走势。如果市场在股指推出之前大幅上扬,则故自推出之后市场上空方有足够的能力做空,从而引起指数大幅下挫,反之亦然。 二、中国市场情况 中国证券市场具有特殊性。 国外的分析是基于完全市场化的情况下,而中国市场市场化全流通的改革还没有完全进行完毕,尚有相当权重的未流通股,而我国股指期货的标的沪深300指数又是以流通盘为权重加以计算的,因此股指期货推出时的表现尚待考虑,甚至可能出现与国外市场相反的情况。 2007年下半年的市场走势,很难说与股指期货推出的预期因素没有关系。七月底开始的蓝筹股加速上涨和十一月份指数的深幅调整背后都有“指数期货即将推出”的传闻,因此多空双方在市场上的博弈就更加难以判断了。 正是基于此,管理层对股指期货的推出慎之又慎,一再推延,因为他们不仅仅是考虑市场,还要考虑到整个社会的和谐稳定,强调一定要平稳推出。我们预计中国会在一个多空双方较为平衡的时候推出股指期货,这样市场才不会大起大落。但同时,多空双方的机构会在市场上进行博弈。 海外市场上早已有A50指数期货、香港H股指数期货以及美国的中国股指期货等等,参与者多为国外资金。当中国的股指期货推出以后,一些国际上的大资金可以通过QFII参与300指数期货的交易,同时又在海外市场上进行中国政指数的交易,实行跨市场的套利活动,甚至还可以在某种程度上做盘,这对主要只在内地市场上进行交易的机构而言是一个不得不面对的挑战。届时,国内外机构之间的博弈也会成为一个主题。 三、股指期货推出前后对指标股的影响 股指期货推出后对现货市场的影响也是不容忽视的,特别是大的资金指数化趋势逐步加强的情况下。今年七月开始的大盘蓝筹的加速上行,就是因为偏股型基金的扩容,而基金的战略性配置使得市场对指标股的需求上升,而股指期货推出的传言加强了这一行为的预期,从而推动权重股的走强。 机构资金往往在股指期货推出之前尽可能多的拥有权重股,这样,在未来就有更多的发言权,更便于期现市场的套利套保,锁定风险。 我们选取了美国市场标普500指数期货1982年推出前后市场上的5大权重股进行分析,分别是I BM、美孚(XOM)、通用电器(GE)、通用汽车(GM)和柯达(EK)。 图21:以标普500指数为基准,标普5大权重股表现(1981-10-30至1982-10-29) 注:图中标点处是股指期货推出日。 我们发现,在股指期货推出前后除了美孚石油由于正处于石油危机的影响之中而表现不佳,其余几家权重股均跑赢了指数,说明权重股的筹码在这一段时间内有一个重新分配的问题,大资金为了以后操作的需要,对市场上的指标股的筹码进行了吸纳。 图22:标普指数期货推出前后5大权重股的成交量变化(%),(1981-12-1至1982-12-31)

【 新浪财经吧 】

|

||||||||||||||||