|

|

|

农产品投资报告:宽幅振荡再固牛市根基(3)http://www.sina.com.cn 2007年12月06日 08:38 中大期货

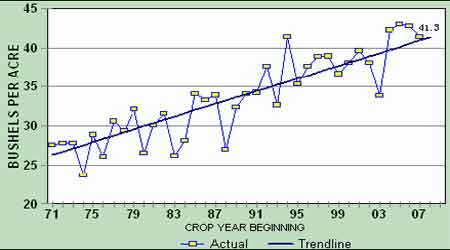

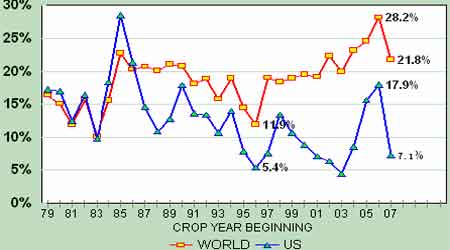

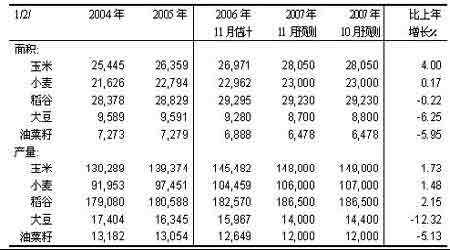

单产: 十月USDA 报告维持美豆单产41.4 蒲/英亩的预估,较去年单产减少1.3 蒲/英亩;十一月USDA 略微下调单产,至41.3 蒲/英亩。 图8 USDA 统计的美豆单产和趋势线 十一月USDA供需报告在维持大豆播种面积6370万英亩、收获面积6280 万英亩的情况下,下调单产预估至41.3 蒲/英亩,如此便下调07/08 年度大豆产量预估,从十月预估的25.98 亿蒲下调至25.94 亿蒲。需求方面,十一月种用需求预估较十月上调100 万蒲。期末库存在供应数据下调,需求数据上调的情况下,较十月预估下调500 万蒲至2.1 亿蒲;库存消费比由十月预估7.3%下调至7.1%。这对豆市有着明显的利多效应。 图9 美豆及全球大豆库存消费比 从对USDA 每月供需报告追踪来看,我们可以推测,在美豆销售时节,USDA 的数据对CBOT 大豆行情表现得更多的是利多影响,这支持了当前时期美豆下跌空间受限的观点。 2、 国内豆市供需数据 国家粮油信息中心于11 月7 日发布《食用谷物市场供需状况报告》、《饲用谷物市场供需状况报告》和《油脂油料市场供需状况报告》,对2007 年中国主要粮油作物播种面积和产量做出最新预测。 据国家粮油信息中心11月份预测,2007 年中国大豆的播种面积为870 万公顷,较上月预测调减10 万公顷,较上年的928万公顷降低58 万公顷,降幅6.25%。预计2007 年中国大豆的产量为1400 万吨,较上月预测降低40 万吨,较上年的1597 万吨降低197 万吨,降幅12.32%。 表2 中国主要粮油作物面积和产量预计(2007年11 月7日) 报告对大豆市场的分析指出,2007/08 年度,中国大豆新增供给量预计达到4700 万吨,其中国产大豆供应量为1400 万吨,进口大豆供应量为3300 万吨。该年度大豆榨油消费量预计达到3680 万吨,较2006 年度增长210 万吨,其中包含400 万吨国产大豆榨油量及3280万吨进口大豆榨油量。 2007/08 年度,中国豆油新增供给量预计达到931 万吨,其中豆油产量预计达到671 万吨,豆油进口量预计达到260 万吨,比2006 年提高20 万吨。该年度豆油食用消费预计达到830 万吨,工业及其他消费预计达到90万吨,年度总消费量达到920 万吨。 2007/08 年度,中国豆粕新增供给量预计达到2934 万吨,其中豆粕产量预计达到2899万吨,饲用豆粕消费量预计达到2780 万吨,较2006年度2570 万吨提高210 万吨,出口量预计达50 万吨,年度总需求量预计2920 万吨,较2006 年度2739万吨增长181 万吨。 点评: 从以上数据可以看出,国内大豆及豆粕的供需量在2007/2008 年度都呈现增长态势,但是从供应角度看,国内大豆产量不增反减,新增供应量主要依赖从国外进口,这使得国内大豆价格与国际市场大豆价格的联动性更趋紧密。而当前CBOT 大豆外盘强势,海运费飚升,国内豆价居高不下。此外,正值国内新陈大豆交替时期,整个国内大豆市场呈现了供应紧缺的局面,尤其是部分销区市场,供货较为紧张。虽然产区新豆已经开始陆续上市,但是在各地贸易商和各大油厂定点抢收、豆农惜售的情况下,国内大豆的供应并不充裕,这也促使国家不断地在外购买大豆、进口大豆。 表3 中国大豆供需平衡表

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||