|

|

|

投资报告:铜铝超跌反弹行情持续性不容高估(7)http://www.sina.com.cn 2007年11月28日 08:34 中大期货

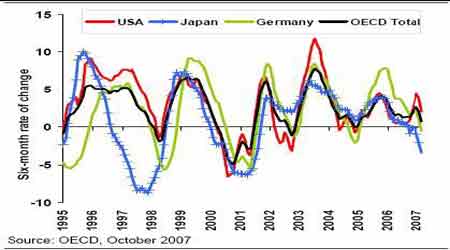

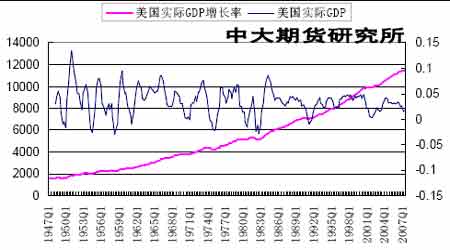

由于伦铜受美国经济增长前景担忧出现大幅下挫,反观沪铜则在国内加息预期影响下走势相对谨慎。目前伦铜基本跟随沪铜,具有一定的滞后性。内外盘铜的比价得到一定程度的恢复,一度上升至9.0以上,可能会激励贸易商的进口。按此比价贸易商面临的亏损减少,开始产生盈利。 图25. 沪铜伦铜进口盈亏图 7 月1 日起,中国政府大幅调整了铝材的出口关税政策。对非铝合金制铝条、杆(税号:ex76041000)开征出口暂定关税,暂定税率为15%。相当一部分铝材出口的利润一般也就在10%甚至更低的水平,因此针对铝材出口增长过快实行的税率调控必然会起到抑制出口的效果。从供求关系的角度看出口减少意味着外部需求减弱,而这明显是不利于铝价的因素。因此政策出台后,普遍预期是国内外市场的差价或比价将进一步下降。但我们看到的是相反的市场表现。国内外市场比价的上涨缺乏供求基本面的支撑,这样的偏差最终会被纠正。最近铝价近似跳水的行情就以一种比较激烈的方式完成了纠错过程。除非目前国内原铝需求有进一步升温的可能,否则从比价关系和库存而言,原铝存在进一步补跌的需要。不过最近原铝相对铜而言相对强势。由于有国内相对独立行情支撑,目前原铝仍在反弹高位震荡,但后市面临供应压力随时会进一步补跌。 全球宏观经济面分析 (1)、全球宏观经济情况 图26. 世界OECD指数(不包括中国)图 图27. 发达国家制造业指数图 2007-9 图28. 美国GDP数据图

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||