|

|

|

期铜疲弱仍是阶段性的 市场尚未达到逆转程度(4)http://www.sina.com.cn 2006年12月15日 00:39 银建期货

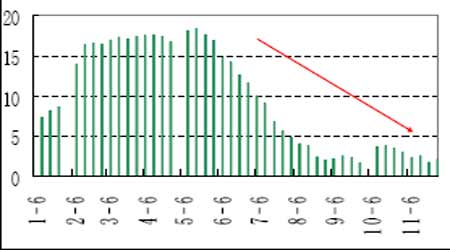

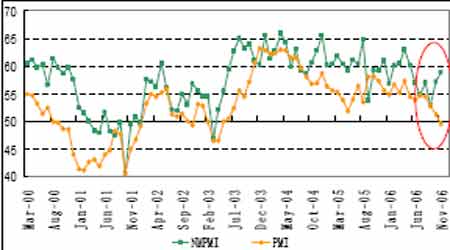

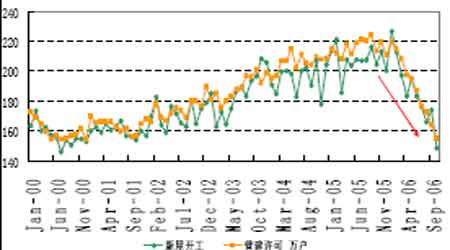

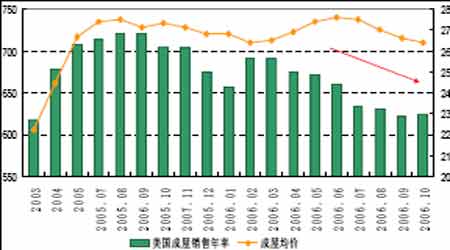

图13 沪铝库存保持在相当低水平 美日欧经济 美国经济放缓是商品市场尤其是金属市场走强的一个重要障碍,过去一个月的多数经济数据都不利于需求增长预期。11 月PMI 数据降至49.5,3 年半以来首次跌破50,显示美国制造业活动紧缩。10 月美国耐久材订单大降8.3%,各种口径的核心订单也全面下跌,显示企业资本投资下滑。 美国3 季度GDP 修正值,从1.6%上修至2.2%,有助于缓解美国经济大幅放缓的心理压力。 图14 美国制造业收缩,服务业良好 图15 美国房屋市场继续降温 10 月新屋开工数据大幅下滑14.6%至年率148.6 万户,营建许可同样跌幅明显。10 月美国营建业支出下跌1.0%,而9 月跌幅从0.3%下修至0.8%,其中以民间投资下降为主,这与新屋开工、营建许可、新屋销售等数据的疲弱是一致的。10 月美国成屋销售止跌回升,增长0.5%至年率624万户。不过房屋市场数据仍面临一定压力,10月新屋销售年率下跌3.2%至100.4万户,之前两个月也分别有所下调。 美国房地产市场的放缓遵循着这样一个过程:房市过热、积压量大、利率提高->房价停滞并下滑->新屋和成屋销售下降->新屋开工和完工数据下滑->消化存量房屋。目前美国长期抵押贷款利率已经有明显的下滑,跌至6.2%以下,应会刺激抵押贷款消费的回升。房屋积压数量正在缩减,房市可能逐渐实现软着陆。 图16 房价继续有所下滑

【发表评论】

|

||||||||||||||||||