|

|

|

期铜疲弱仍是阶段性的 市场尚未达到逆转程度(2)http://www.sina.com.cn 2006年12月15日 00:39 银建期货

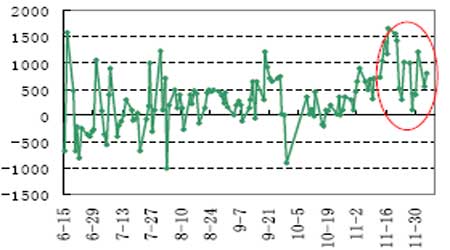

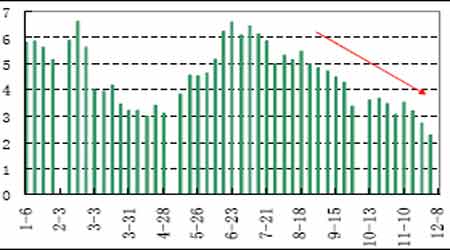

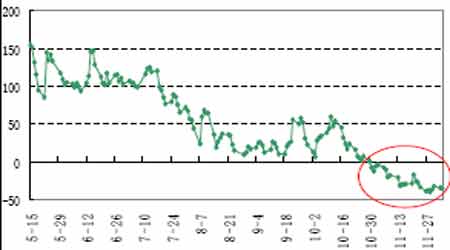

图5 随着进口减少比价回升 2、3 季度中国政府和企业大量减库、导致进口减少,伦铜库存在中国需求不足的情况下回升,中国表观消费回落。进口的减少和产量的停滞令国内供应重新紧缩。10 月份净进口精铜达到6.11万吨,为年内单月最高水平。 但铜精矿和废铜进口有明显下滑,尤其是铜精矿进口大跌至17.8 万吨,远低于9月的38万吨,加工费不理想可能已经影响国内企业的生产计划,预计11 月国内铜产量将会增长非常有限,甚至可能有所下降。一方面是产量预期可能下滑,另一方面10 月份表观需求达到31.25万吨,同比增长10.97%,为年内首次突破30 万吨。需求的回升说明在比价回升、现货高升水、库存极低的情况下,国内企业还是加大了采购的力度。 图6 10 月以来沪铜现货升水明显回升 图7 沪铜库存持续下滑 11 月下旬曾高达2 万吨的取消仓单一度令伦铜库存下降约6000 吨至1.5 万吨,但12 月5日该数据明显下滑至0.99万吨,库存恢复增长,现货贴水依旧,铜价仍无走强迹象。相对于伦铜的疲弱,沪铜在结构上完全与伦铜不同。伦铜是正价差结构,现货贴水,而沪铜是逆价差结构,现货高升水;伦铜库存在上升,而沪铜库存在下降。这样的差异的确反映了中国进口需求不足令国内外铜价表现得内强外弱。目前其他基本金属都还保持着良好的上涨势头,伦铜上涨动力不足,但也没有转势的风险,维持宽幅振荡的可能性更大。 图8 伦铜现货对远月贴水维持在较高水平

【发表评论】

|

||||||||||||||||||